下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

经济建设一直以来都是国家发展战略的核心。其中,中小微企业作为推动国家经济发展的重要力量,占我国市场主体90%以上,在促进就业、推动创新等方面扮演着极为关键的角色。

因此,为了保障中小微企业持续稳定的发展,我国在财政与税收方面不断加强对中小微企业的支持,刺激财税解决方案市场快速增长,也由此吸引了众多投资者挖掘行业背后蕴藏的投资机会。

近日,笔者留意到慧算账已递表港交所,作为中国最大的中小微企业财税解决方案提供商,其或是一个不错的观察样本。

1、政策需求共振,千亿市场的高确定性增长

站在投资视角来看,“好赛道”和“好公司”已成为当前众多投资者布局的重要参考要素。简单来说,好的赛道使投资者站在正确的投资方向上,好的公司则能够让投资者在正确的投资方向上获得更高的投资回报并减少风险。

遵循这一原则,探讨慧算账的价值,需要先挖掘公司所处行业的增长潜力。

在中小微企业财税解决方案行业中,无论是政策面的利好还是市场需求的提升,均是助推行业高速增长的重要驱动因素。

一方面,政策持续释放积极信号推动财税解决方案行业稳步发展。例如,《小企业会计准则》、《国务院关于扶持小型微型企业健康发展的意见》、《中华人民共和国会计法》等政策明确指出,鼓励中小微企业寻求专业财税解决方案。

另一方面,市场多重因素的刺激使中小微企业对优质财税解决方案的需求大幅攀升。中小微企业数量及规模的持续增长、对财税管理的高效性、合规性及数字化要求不断提升、金税四期的实施等,促使着中小微企业选择专业的财税解决方案提供商。

显而易见的,中国中小微企业财税解决方案市场的发展兼具确定性和成长性,这一趋势也已清晰的体现在了行业数据上。

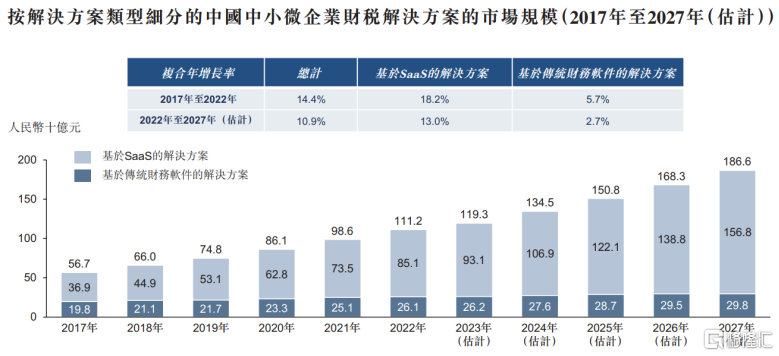

据弗若斯特沙利文数据预计,该市场将由2022年的1112亿元增至2027年的1866亿元,年复合增长率为10.9%,持续保持良好的增长势头。其中,相较于传统财务软件的解决方案,基于SaaS的财税解决方案的细分市场呈现出更为快速的增长态势。

数据来源:弗若斯特沙利文

2、中小微企业财税解决方案行业开拓者,多维度展现长期价值

自上而下聚焦到慧算账本身,其质地究竟如何?笔者认为可以从行业地位、过往业绩表现、核心竞争力三个层面来考量。

其一,在行业地位方面,慧算账是中国最大的中小微企业财税解决方案提供商,有着较高的规模优势和品牌影响力。

慧算账拥有明显的先发优势。自2015年成立以来,慧算账一直致力于为中国处于不同发展阶段及垂直行业的中小微企业赋能,是中国中小微企业财税解决方案行业的开拓者。

具体而言,慧算账提供一套AI赋能的解决方案,依托自有的SATP系统开发及提供创新解决方案,其围绕高效经营、精细管理、财税合规三大关键点,解决中小微企业在财税方面所面临的痛点问题。截至2021年及2022年12月31日,公司分别实现104.1%及112.1%的净收入留存率。同时其还提供咨询服务(如商事登记服务、资质相关服务)及撮合引流服务,满足企业多元化的业务需求。

资料来源:招股书

据弗若斯特沙利文数据显示,按2022年直接服务的中小微企业数量计,慧算账是中国最大的中小微企业财税解决方案提供商,并拥有高达84.9%的客户留存率,远远高于60%至70%的行业平均水平。

基于此,笔者认为在行业快速增长的背景下,或有机会受益于规模效应,获得更多市场份额,实现良性循环,夯实公司在行业的领先地位。

其二,在业绩方面,慧算账营收毛利保持三年高增长,收入增速远超行业平均水平。

招股书显示,慧算账的收入由2020年2.75亿元增至2022年5.16亿元,年复合增长率高达36.9%,超出13.6%的行业平均水平;同期毛利由1.23亿元增至2.68亿元,年复合增长率为47.9%。

营收和毛利的高速增长验证了慧算账在商业模式及业务战略上的正确性。随着公司不断适应行业和市场变化进行创新和优化,其现有商业模式和业务战略也会愈加成熟和稳定,以实现更好的增长。

其三,在核心竞争力方面,慧算账迭代升级研发技术能力,为后续成长提供了持续发展的内生动力。

在财税解决方案领域,慧算账对AI及自动化技术的投入领先行业。一方面,慧算账在SATP系统的庞大模型参数下,借助AI技术赋能,以实现更高的自动化及智能化。另一方面,其还与客户的密切联系以及近十年的丰富行业经验,通过超2.24亿份票据中积累的约2.62亿个与中小微企业业务、财税流程有关的多维模型参数来完善自身SATP系统。为中小微企业提供高效、准确和智能的财税解决方案,帮助客户实现降本增效。

招股书显示,在2023年1月至3月的最近一期纳税期间,慧算账向中小微企业客户提供基于SaaS的解决方案自动交付率达到约80%。在AI及自动化技术的帮助下,2022年慧算账每名中小微企业客户的交付人力成本低至888元,帮助中小微企业用极低的成本获得高质量财税解决方案。

总的来说,领先的行业地位、持续高增的业绩表现、不断提升的竞争力,无一不体现出慧算账的成长潜力和长期价值。

3、有望率先实现盈利

中国SaaS赛道普遍存在亏损的情况。由于过去三年疫情影响,以及对技术持续的投入,慧算账在过去三年也录得亏损。然而笔者观察到慧算账盈利水平已有明显改善趋势,毛利率从2020年44.5%提升至2021年49.4%,再进一步提升至2022年52.0%。同时,经调整净亏损在2022年看到明显收窄,亏损额在行业内属于较低水平。

通常SaaS公司都会经历较长的亏损期,在经过技术沉淀并获得较高客户粘性之后,头部企业可以逐渐实现盈利。慧算账所处行业在2022年具有1112亿元的广阔市场空间,在收入规模快速增长,毛利率持续提升的趋势下,可以获得明显的规模经济效应,有望率先实现盈利。

4、结语

综上所述“好赛道”、“好公司”是投资者们公认的价值投资的核心逻辑,慧算账表现出来的种种特质正符合这一逻辑下的企业画像。因此,在天使轮到D轮融资过程中,慧算账获得腾讯、小米、IDG、高成等明星投资机构的一致认可。在中小微企业财税解决方案行业向好的发展预期下,慧算账成长路径清晰。随着公司不断推动上市进程,作为头部企业,其在资本的加持下,资金、品牌影响力等各方面实力有望得到进一步增强,值得关注。