下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时隔一年,央行三剑齐发,突然间就这么降息了。

7天期的逆回购的利息、贷款基准利率LPR均下调10个基点,同时LPR跟MLF正式解绑,而且还跟更短期、更灵活的逆回购重新绑在一起,对我们的资本市场有多大的影响?

降息路径由“OMO-MLF-LPR”转为OMO与LPR同步调降,这一举措与央行行长潘功胜在陆家嘴金融论坛中表述的“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看7天期逆回购操作利率已基本承担了这个功能”相一致,或标志着利率传导机制发生改变。

通俗点讲,以前政策利率用的是麻辣粉,每个月公布一次,每一次的影响大概就在半年左右,大规模的降息汇率有可能会保不住这个利率。但若是不降,我们经济压力又比较大。现在政策利率改为7天期逆回购的利率,作为政策利率的风向标,能真实看到市场到底缺钱与否。

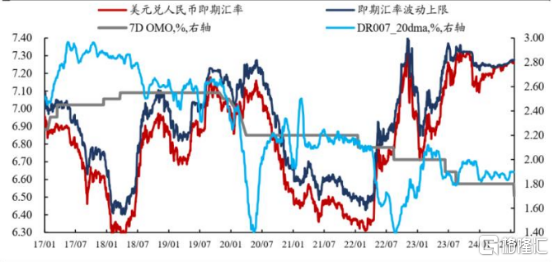

图1:关注降息后人民币汇率波动对资金面的影响

来源:Wind、兴业证券,截至:2024.7.23

央行为什么敢比美国提前降息,难道我们的汇率就不管了吗?

那是因为我们是有底气降息的。

第一,我们的CPI一直都在低位运转,而美国的通胀一直居高不下。如果用名义利率减去实际通货膨胀,就等于实际利率,我们比美国还要高,确实存在降息的空间。

第二,我们二季度GDP同比增长只有4.7%,降息不仅能够推动政府专项债的加速发行、稳定房价,而且还能够降低存量房贷的还款压力,促进消费。

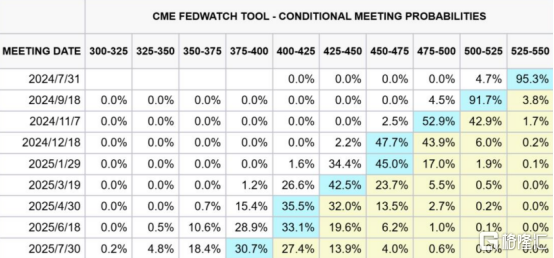

第三,9月份的美联储的降息概率已经达到93%,甚至于有可能降息的区间会拖到2025年,那么美元指数其实已经开始下行了。

我们确实有降息的空间,所以这次央妈降息后,我们的汇率并没有大幅度的波动。即便接下来汇率压力山大,那么央行还可以随时通过正回购、逆回购等相关的一些货币手段,稳住汇率,也能让我们的经济经济快速复苏。

图2:联邦观察工具(市场对美联储年内降息次数预期由两次调整为三次)

来源:CME、招商证券,截至:2024.7.23

当下的降息,只是个开胃菜,等到美联储正式降息之后,下半年的降息潮估计会来得更凶猛,政策的刺激可能还要更加大。不过央行降息对我们的资产市场传导的链条比较长,等到利率政策传导到实体经济,融资成本真的降低之后,推动实体经济回暖的效果才会明显。

短期快速走高的降息预期有望从分母端对港股提供支撑。从历次降息的经验看,降息开启初期港股通常反弹,且在流动性推动下弹性也大于A股,胜率和收益均相对较高。板块方面,具有高科技、高效能、高质量特征的战略性新兴产业和未来产业有望成为未来发展路线的主要着力点。

港股的恒生科技中有很多全球互联网公司当前市场的估值比较低,多家蓝筹公司在外部环境波动时盈利韧性较强,预计盈利增速有望在今年领跑。操作层面上,仍然建议以“捡便宜”策略定投分批进场。

随着美联储的降息、外资回流,叠加国九条明确指示,未来5年基本形成资本市场高质量发展的整体框架已经非常清晰。但需要强调的是,降息并非是决定港股表现的决定因素,尤其是在进入降息周期较久时间之后。相反,国内经济基本面更为重要。

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!