下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

出品/壹览商业

作者/蒙嘉怡

编辑/木鱼

下沉市场是个香饽饽。

今年以来,蜜雪冰城、茶百道、古茗、沪上阿姨相继更新或发布招股书,且均在招股书中均提及下沉市场的潜力。据灼识咨询预测,在中国各线城市中,三线及以下城市中现制茶饮店的GMV在2022年至2027年期间的复合增长率将达到25.4%,远超现制茶饮店市场整体的增长速度。

当各品牌开始抱着“得下沉市场者得天下”的信念前往县城掘金时,甜啦啦已经在这里耕耘了近10年。

成立于2015年的甜啦啦,累计签约门店超7500家,其三线及以下城市的门店数量占比超过80%,在平均客单价10元以内的新茶饮品牌中,甜啦啦的门店数量仅次于蜜雪冰城。更强悍的是,甜啦啦至今没有融资,全靠自己打天下。

甜啦啦招商运营中心负责人万敏曾向媒体透露,2023年,甜啦啦全年新增门店数量2400家。换句话说,过去一年,甜啦啦平均每天开出6家门店。与之相对的是,2023年茶饮赛道一年淘汰了15万家门店。

在此之中,没融资没背景的甜啦啦,凭什么杀出重围?在扩张之路上,甜啦啦又是如何吸引到这么多加盟商的?抱着这些疑问,壹览商业在FBIF2024食品饮料创新论坛上,与甜啦啦品牌总监马骏对话,探究甜啦啦下沉之路的故事。

茶饮消费者想要什么

在茶饮市场加速跑马圈地的当下,价格成为影响消费者选择的重要因素。根据华安证券研报数据显示,2020年到2023年,新茶饮品牌10元以下消费占比从7%上升至30%,20元以上占比则从33%下跌至4%。

不难发现,消费者对价格愈加敏感,高性价比产品将逐渐成为市场的主流,叠加下沉市场的火热,价格战正以势不可挡之势席卷整个行业。

提及下沉市场的特性,马骏直指核心,就是价格。“在下沉市场中,消费文化、消费习惯及人群特征等层面与一线城市没有太大的差异,最为显著的差异聚焦于价格敏感度上。”低价也成为甜啦啦布局下沉市场的关键词。

以茉莉+鲜牛乳的产品为例,古茗的云岭茉莉白,中杯规格为500毫升,售价15元;霸王茶姬的伯牙绝弦,中杯规格为470毫升,售价16元;而甜啦啦的清风茉白,规格500毫升,售价8元。量与其他品牌差不多,但价格为对方的一半。

值得一提的是,价低但品质优。除了清风茉白是“5零产品”,使用甄选奶源,零添加植脂末外,甜啦啦招牌的果茶均使用鲜果。马骏笑道,在产品这一块,甜啦啦秉承“五好”原则,即好看、好喝、好玩、好时、好价。可以发现,在这样极致价格和品质要求下,产品的利润空间有限。

那么,甜啦啦凭什么可以做到质价比?

马骏介绍,甜啦啦于2018年开始搭建供应链,自建工厂、自营仓储,以总部安徽蚌埠为起点,在长沙设置了首个分仓,后扩展至郑州、石家庄、海口等地,配合专业的低温运输物流承运商,将原材料第一时间发往仓库与门店;为了保证产品原料优质稳定,甜啦啦建立自己的专属果园,安排专人集采。

通过自建供应链,甜啦啦砍去了不少“冗余环节”以减少中间商差价,不仅能更好地控制产品质量和生产成本,在保证低价的同时提高利润空间,同时也可以更好地满足消费者的需求。可以说,供应链就是甜啦啦实行低价策略的底气。

除了强化极致性价比的概念,甜啦啦还极尽所能满足用户需求。壹览商业了解到,去年,甜啦啦在“超红车厘子”产品上新前,先在大学城周边进行新品试点,邀请超千位大学生免费试喝,并根据反馈改进产品。最后,上新3天,销量突破100万杯,成为甜啦啦又一款爆款产品。

凭借质价比以及将消费者置于优先地位的理念,甜啦啦成功在市场中杀出重围,俘获一批消费者。

加盟商想要什么

事实上,当前的新茶饮市场已是一片红海,下沉市场也不例外。

GeoQ Data品牌数据显示,去年1-12月初,全国县域新开连锁茶饮门店超过了9000家。此外,壹览商业统计发现,古茗与沪上阿姨在三线及以下城市占比接近50%,沪上阿姨计划继续扩展品牌业务至更多三线及以下的城市,奈雪的茶在三线及以下城市的门店数量占比也在不断上升,从2021年的9%到如今接近10%。

在中国食品产业分析师朱丹蓬看来,茶饮行业已步入一个竞争激烈、马太效应显著的阶段。不只是要完善供应链,开店速度也不能过于“落后”。加盟,将继续成为新茶饮市场绕不开的话题。

在这种情况下,加盟商就显得尤为抢手。今年以来,多个新茶饮品牌放低加盟门槛,吸引加盟商投资。2月28日,奈雪的茶公布2024年加盟新政策,单店投资金额从2023年的98万元降至58万元;茶百道也开始实施签约减免、点位减免、物料返点等优惠措施;书亦烧仙草于2月推出加盟新政,主打0品牌费、0合作费与0服务费,城市店的加盟开店前期总预算从19万元降至13.7万元。

当然,对加盟商而言,最重要的还是品牌的赚钱能力。而仅从对外公布的毛利率来看,甜啦啦的吸引力并不是那么强。

壹览商业以投资者身份咨询了多个品牌,绝大部分品牌对外宣称的毛利率在60%以上:茶百道的毛利率在62%左右,奈雪的茶的毛利率是60%,书亦烧仙草的毛利率是60%。而据甜啦啦加盟人员透露,目前,甜啦啦所有产品的平均毛利率在55%左右,对比起同行,这个单店毛利率水平并不算高。

那么,甜啦啦又是如何吸引加盟商的?

第一,就是靠“真金白银”砸,不到16万的投资门槛,在整个行业里几乎没有敌手。而且,对于有意向的加盟商,甜啦啦直接免加盟费,投资门槛进一步降低,低至13万。除此之外,甜啦啦还为商铺提供房补来降低加盟门槛。

与之相对的,加盟蜜雪冰城整体预算在21万,这让不少无法加盟蜜雪冰城的加盟商转而选择开店门槛更低的甜啦啦。

第二,甜啦啦对于加盟商更包容。其他新茶饮品牌对加盟商的学历、资源、资金、经验都有较高的要求,加盟商往往要经历3—4道考核才能获得加盟资格,颇有“千军万马过独木桥”之感。

而甜啦啦只有三个要求:一是要年轻化,年龄不能超过45岁;二是资金不能低于35万元;三是必须来总部学习,而且能够保证在店经营,除非后期门店运营成熟,又有了二店、三店。而这几个要求都是为了加盟后能够更好地经营。

第三,在加盟商的管理上,甜啦啦从管理型转为服务型。过去,品牌更多是希望通过加盟商给顾客提供更多、更好的服务。现在则是希望加盟商也能在竞争激烈的当下获益,而不单单是品牌端或者是消费者收益。在甜啦啦看来,只有加盟商获益后,整个体系才能够运转,品牌消费者才能够享受更多甜啦啦的服务。

马骏介绍,甜啦啦建立了三个加盟商管理机制:一是加委会,以实现公司和门店及时、有效地沟通。同时,甜啦啦有“总监巡店”,总监带队到门店和加盟商沟通,去看门店的问题,并及时将问题汇总,进行快速响应和整改。二是甜啦啦大学,这个更多是对加盟商进行经营管理层面的培训。三是内部的快速反馈举措,即“董事长热线”,加盟商的每一条问题都会被董事长知悉,事事有回声,件件有着落;以及“一个电话制度”,通过首问责任制,明确第一责任人,加盟商有任何问题都能得到快速解决。

除此以外,在产品研发上,甜啦啦也有意在控制成本。马骏指出,甜啦啦对新品的考量,除了“好喝”“健康”,还有“实惠”,在维持现有价格体系不变的同时,保障加盟商的收益。这意味着,甜啦啦不只是将加盟商当成品牌扩张的“工具人”,而是切切实实将对方视为合作伙伴。

可以说,甜啦啦的做法颠覆了过去品牌和加盟商关系紧张的印象,而这种畅通且稳固的加盟商模式,也成为甜啦啦能持续开店的重要原因。

流量不足是硬伤

GeoQ Data品牌数据显示,在其收录的98个连锁新茶饮品牌中,有68个品牌进驻了县域,占比将近70%。虽然甜啦啦早就在县城中耕耘,但是,当名气更大的品牌进入下沉市场,面对同样的租金、同样的人工,甜啦啦的优势还会那么明显吗?

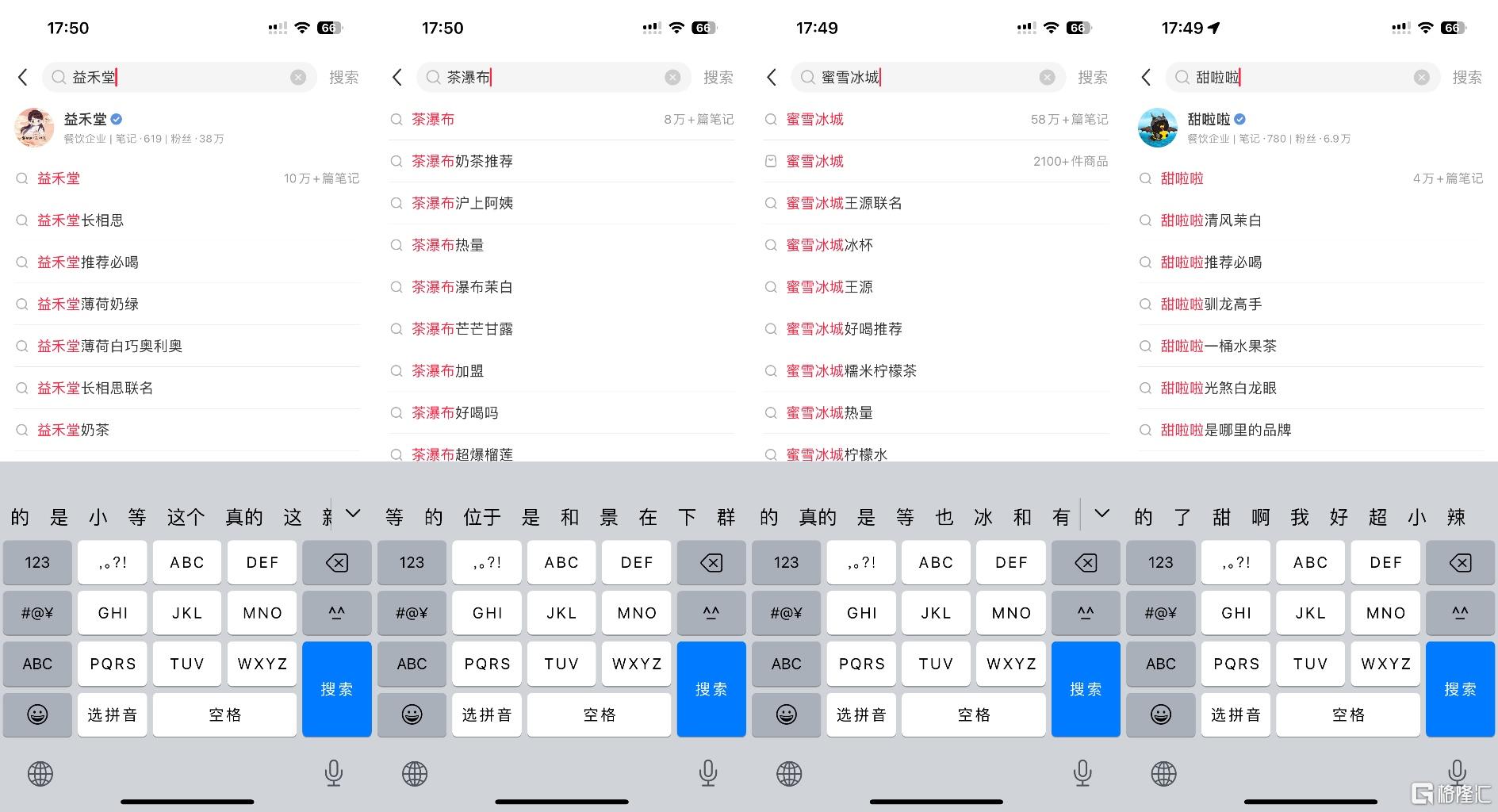

在壹览商业看来,甜啦啦还存在一些缺陷,在品牌知名度方面还有很大的提升空间。以几个低价茶饮品牌为例,仅从小红书笔记数量看,益禾堂笔记数量超10万,茶瀑布笔记数量超8万,蜜雪冰城更是达到了惊人的58万。而甜啦啦,不到5万。

有业内人士指出,低价生意的核心在于“薄利多销”,客户基本盘越大越能产生规模化效应。若消费者对品牌的了解度不高,那么门店很难吸引新客户,这也导致品牌难以将触角伸向此前未接触过的区域,规模自然难以摊开。

壹览商业在实地走访过程中发现,每当一条街上同时有蜜雪冰城和甜啦啦存在时,消费者明显更偏好熟知的蜜雪冰城。同时,壹览商业随机询问了30位华南的消费者,仅有不到三分之一的消费者见过并购买了甜啦啦,近半受访者不知道甜啦啦为全国连锁品牌。

显然,在低价奶茶的贴身肉搏赛上,流量成为最主要的评判标准。但在营销上投入不大且从未融资的甜啦啦,在应对这场赛事时显然有些吃力。

不过,甜啦啦已敏锐地洞察到这一现状,并展现出了清晰的战略调整思路。马骏明确表示,甜啦啦在短期内并不急于向高线城市发起冲击,而是继续深耕中下游市场,弥补当前的短板。现在,甜啦啦也有意识地在产品包材上下功夫,设计“更好玩”“讨论度更高”的产品,引发社媒传播,同时,与知名游戏、影视剧联名,突破已有圈层等等。

可以说,要实现“有人的地方就有甜啦啦”的愿景,甜啦啦还有一段漫长而充满挑战的征途要走,但现在,他迈出了第一步。