下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

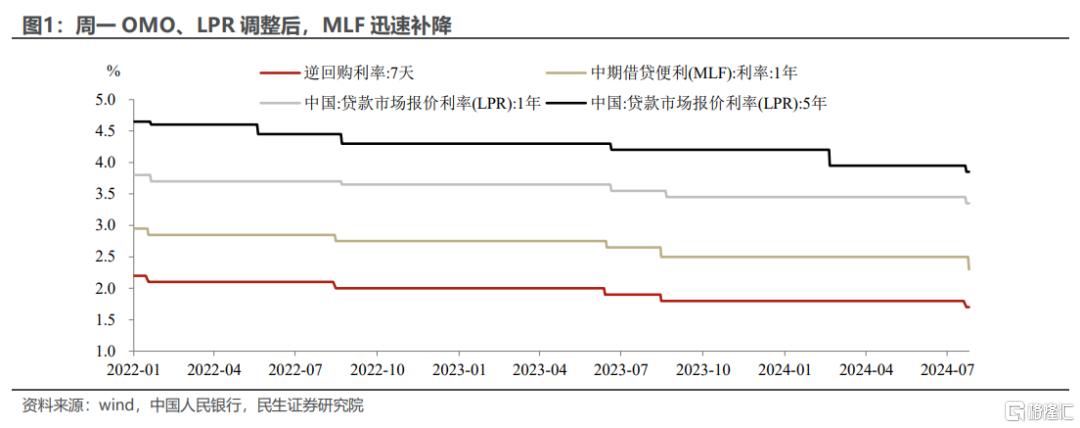

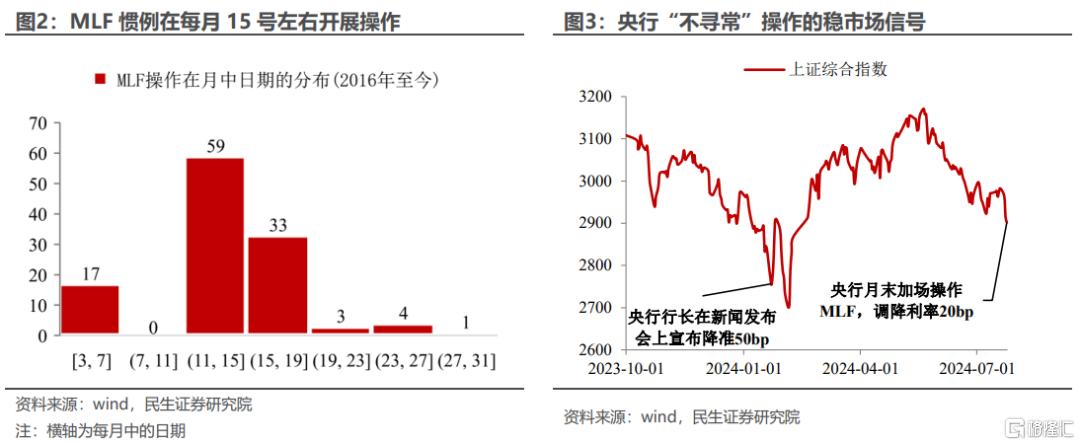

非惯例时间开展MLF操作,这在近三年还是第一次。当市场“降息”预期落地,央行今天却又一次快速出手,临时操作MLF(通常是每月15日左右开展MLF),且利率调降幅度比OMO更大。我们认为新的货币政策框架演进中MLF的政策意义虽有淡化,但这次“非对称、非照例”的MLF操作释放的信号意义仍不可忽视,这也与大会后资本市场的调整不无关系。

MLF跟随调降虽是“情理之中”,但是在特殊的时点确实容易让人读出特殊的意味,我们认为有三点值得关注:

一是印证了MLF政策性的弱化。一方面是操作更灵活,根据流动性需求临时加次,《金融时报》解释称“本次加场MLF操作临近月末,金融机构流动性需求增加,货币市场利率有一定上行压力”;另一方面是利率向市场靠拢,比如现处1.9%左右的一年期同业存单利率,可能是本次MLF“超调”20bp的原因之一。

二是以史为鉴,央行的“不寻常”操作通常有“稳预期”作用。类似今年年初1月在市场连续调整下降准的超预期公布,这次本可在8月中旬跟随调降的MLF却前置到7月下旬“加场”操作,这与年初央行通过货币先行来“稳市场”的政策考量“异曲同工”。

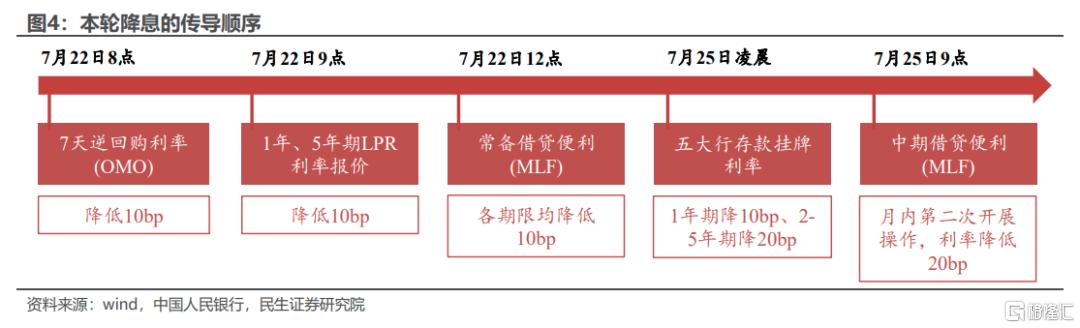

三是抓紧重要的宏观窗口,兑现宽松。我们曾在周一的报告中提到7月降息的时间点恰到好处,一方面是外部压力减轻,美联储降息条件“松口”;二是近期经济动能有所波动,货币宽松的必要性有所提升。央行在4月政治局会议后迟迟未遇合意时机宽松,随本次LPR机制改革,在7月政治局会议之前将宽松“应出尽出”,也有利于下一阶段的政策统筹。

此外,随着今天五大行存款利率的调降,新的利率传导体系也完成“首秀”:“7天OMO利率→LPR利率→存款挂牌利率→MLF利率”可能成为后续降息链条的重要参考,这意味着后续的降息的观察窗口有所改变,可能由此前每月15号的“MLF操作”更替至20号的“LPR操作”,但也不排除央行在每日开展逆回购公告中“先行”调整利率。

风险提示:货币政策超预期;国内经济基本面超预期。

注:本文来自民生证券于2024年7月25日发布的《“临时的加场”MLF释放何种信号(民生宏观吴彬、陶川)》,分析师:吴彬 陶川 赵宏鹤