下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月份中国制造业采购经理指数(PMI)为50.4%,下降0.4个百分点,是连续第二个月位于扩张区间。从13个分项指数来看,生产指数、购进价格指数和出厂价格指数上升。

化工行业在23年下半年经历了主动去库存和被动去库存阶段,2024年春节后化工下游行业进入传统“金三银四”需求旺季,3月末约53%化工产品价格上涨。随着国内经济延续复苏增长态势,化工行业景气度持续回升。

一、磷化工行业分析

磷化工是化工行业的一个重要分支,它是以磷矿石为原料,通过化学方法将矿石中的磷元素加工成为各种磷化工产品的行业。磷矿石是一种重要的不可再生资源,是磷复肥、饲料的重要原料,也是精细磷化工产品、新能源电池的磷源,关系到国家的粮食安全、经济安全。

为落实《“十四五”工业绿色发展规划》、八部委在23年底联合发布了《推进磷资源高效高值利用实施方案》,今年4月,工信部、发改委、财政部等七部门又联合发布了《磷石膏综合利用行动方案》。

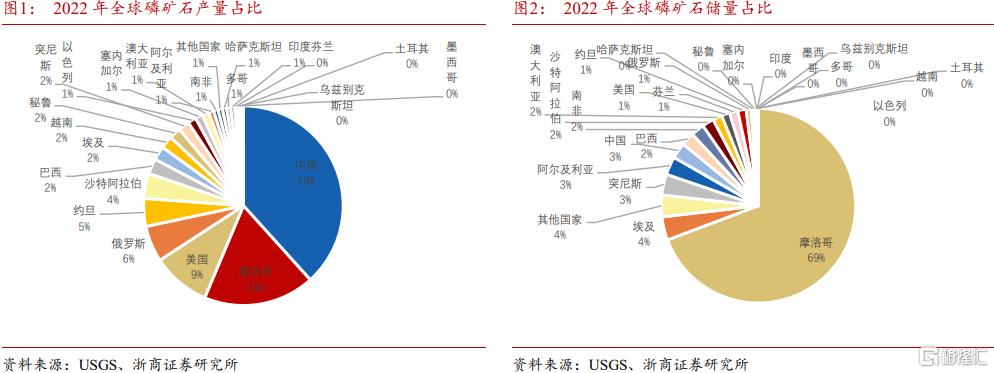

根据 USGS 数据,2022 年中国磷矿产量为 8500 万吨,占比全球 38.31%,位居全球第一,但中国磷矿石储量仅为 19 亿吨,占比全球 2.63%,位居全球第五。

根据国家统计局数据,2010年国内磷矿石产量仅6000多吨,到2016年,产量超过14000吨,过度开发磷矿资源导致国内磷矿资源逐步稀缺,国家开始做行业整顿,磷矿政策趋严,同时通过供给侧改革,淘汰磷化工落后产能,磷矿产能快速下降到8000多吨左右。这几年新能源汽车爆发增长带动磷酸铁锂电池需求大增,磷矿产能恢复到10000吨附近。

一边是产能收缩,一边是需求增长,磷矿价格从每吨400元暴涨到每吨1100元左右。4月12日磷矿石现货价1062元/吨,价格整体处于高位。磷化工行业和煤炭行业有不少类似的点。

近年来,宁德时代、比亚迪、国轩高科等电池巨头纷纷伸向磷化工企业。目前大量磷酸铁项目及配套净化磷酸项目在建,随着这些项目的陆续投产,磷矿石在新能源领域的需求还要增加。整体看,磷化工行业作为新能源的上游材料端,未来有很大的发展空间。

但政策控制下,2024年预计新增产能仅 210 万吨,25年投产产能会稍大。但磷矿是资本密集型行业,一般新建矿山就需要 3-5年才能投产,建成后还需要 1-2 年才能完成产能爬坡,所以产能这一块不确定性还是比较高的。

二、行业加速头部化

从产品结构看,磷矿石下游需求可分为磷复肥、黄磷、其他磷化物三个板块,需求分别占比 71%/7%/22%,其中磷复肥需求最大,但磷铵做为农业使用附加值较低,盈利能力差。磷化工行业整体处于较低水平,磷化工产业结构急需转型。

目前,我国磷铵、黄磷等低附加值产品产能过剩,同时大量出口低附加值的磷铵大量损耗磷矿资源。未来,磷化工行业发展趋势会有两个重点方向:一方面提升对资源的利用率,和伴生资源的利用率,严格控制磷铵、黄磷的低附加值产品新增产能,加大投入研发开发高附加值新产品,促进行业迈入高端领域。另一个趋势就是行业未来将加速头部化。根据方案,未来不符合要求的磷矿企业将依法退出,优质企业将通过兼并重组的方式整合中小磷矿企业。

报告中提出将打造 3 家左右具有全球竞争力的一流磷化工企业。我国磷矿资源主要集中在云贵川鄂等地区,有效产能分别占比 15%/22%/16%/41%,云贵川鄂也就成为了重点发展区域,这些区域具备磷-硅一体产业链的头部磷化工公司将成为国家重点发展企业。

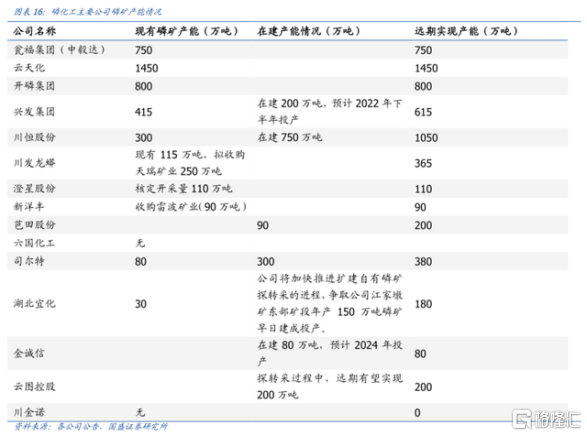

磷化工概念股产能

三、谁是磷化工行业龙头

A股磷化工行业比较简单,只有8家上市公司。

从营收规模和盈利能力角度看,云天化属于行业绝对龙头,兴发集团属于第一梯队公司,和邦生物有很大一部分业务是联碱产品和玻璃。川发龙蟒、川恒股份业绩不错,六国化工营收规模挺大,就是业绩一直不好。

下面从公司风险、经营和估值角度,看看行业里重点公司的基本面情况。

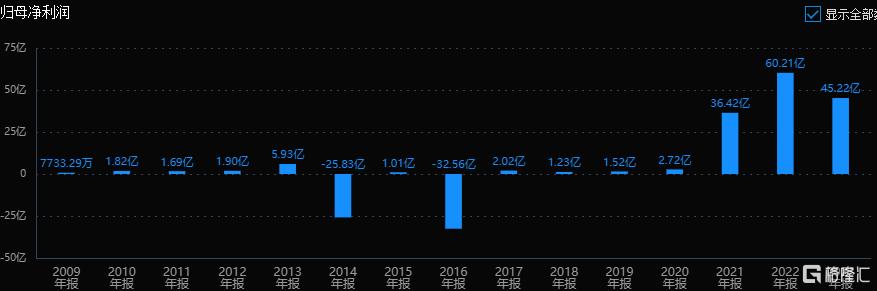

1、云天化

公司历史业绩也是行业的发展痕迹,2016年前亏多赚少,行业供给侧改革后利润稳定增长。2021年后业绩又随着新能源汽车行业爆发。

风险角度看,经营活动现金流三年总和 35%,数据良好;公司商誉0.5%,大股东质押13.5%,比例都不高,无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:11.3%;扣非净利润三年平均增长速度:667%,主要是2021年高增速拉高了平均数。

最后看估值情况,滚动市盈率7.7倍,市净率1.86倍,当前市盈率处于历史平均:低位区;市净率处于历史平均:中低位区。

小结:

公司我国最大的磷矿采选企业之一,布局精细磷化工、氟化工和新能源材料产业集群,投资建设了磷酸铁电池新材料前驱体及配套项目。2023年业绩一直在回落,利润增速-25%,受春耕需求带动2024年业绩有所恢复,一季度利润同比下降7%,但环比增长78.36%。目前只有个位数市盈率的估值,2024年末具备磷矿生产能力1450万吨/年,磷矿石储量近8亿吨。一旦行业回暖,将带动公司业绩和估值一起修复。

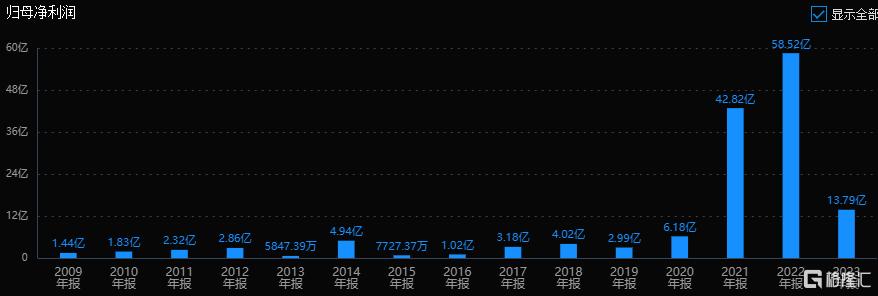

2、兴发集团

公司历史业绩稳定增长,2022年业绩达到58.5亿。

风险角度看,经营活动现金流三年总和 83%,数据优秀;公司商誉4.96%,大股东质押6%,可以接受,高管大股东小幅增持0.17%。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:17%;扣非净利润三年平均增长速度:257%。同样是2021年拉高了平均数。

最后看估值情况,滚动市盈率10.77倍,市净率1.01倍,当前市盈率、市净率都处于历史平均:低位区。

小结:

公司打造“矿电化一体”、“磷硅盐协同”及“矿肥化结合”产业链优势。特种化学品、草甘膦、肥料的业务占比较大,另外还有部分有机硅业务。最近还推出了员工持股计划。目前估值同样不高。

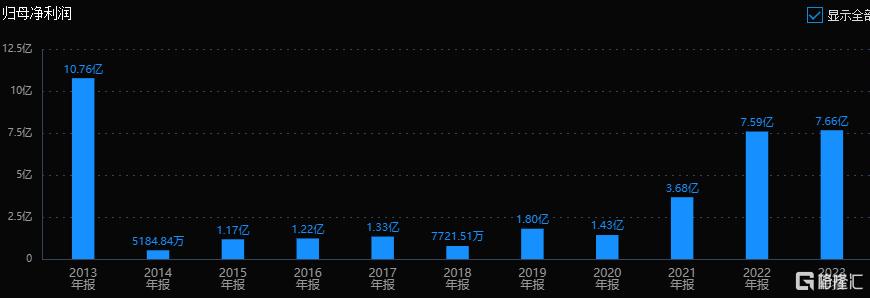

3、川恒股份

公司是饲料级磷酸二氢钙和消防用磷酸一铵的龙头。历史业绩曲线看起来是最漂亮的。

风险角度看,经营活动现金流三年总和 32%,数据良好;公司无商誉,无高管大股东减持。但大股东质押48%,比例有点大。

经营层面看,营业收入三年平均增长速度:34%;扣非净利润三年平均增长速度:103%,成长性优秀。

最后看估值情况,滚动市盈率12.9倍,市净率1.77倍,当前市盈率、市净率都处于历史平均:低位区。

小结:

公司饲料级磷酸二氢钙和消防用磷酸一铵的市占率多年稳居行业首位,控股股东川恒集团承诺将持有的磷矿资产置入上市公司。23年12月定增募集6.6亿元,资金全部投入中低品位磷矿综合利用生产12万吨/年食品级净化磷酸项目。2023年营收同比增长25.3%;归母净利润7.7亿元,同比增长1.02%;其中四季度扣非净利润同比增长了70.1%,是行业中业绩恢复最好的一个。

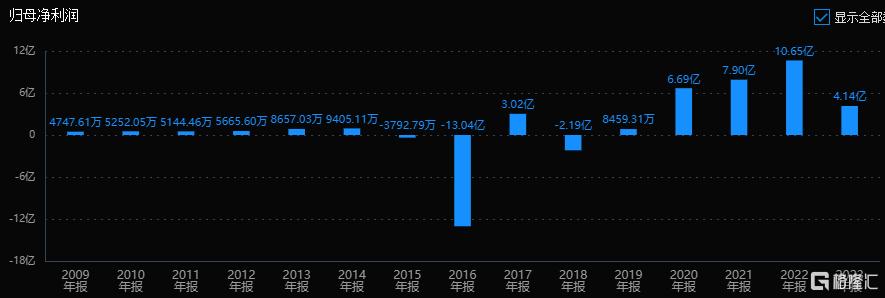

4、川发龙蟒

司业绩曲线和云天化类似。

风险角度看,经营活动现金流三年总和 32%,数据良好;公司商誉13.78%,可以接受。大股东质押50%,比例偏高;高管大股东减持0.15%。

经营层面看,营业收入三年平均增长速度:19%;扣非净利润三年平均增长速度:64%,成长性优秀。最后看估值情况,滚动市盈率48倍,市净率1.6倍,当前市盈率处于历史平均:中低位区。

小结:

公司是饲料级磷酸氢钙、磷酸二氢钙和磷酸一二钙现行国家标准的起草单位之一,是国内该产品最大的生产企业。

2023年营收77.08亿元,同比减少23.10%;归母净利润4.14亿元,同比减少61.10%。2024年一季度营收16.72亿元,同比减少16.22%,环比减少26.00%;归母净利润1.04亿元,同比减少31.09%,环比增加15.89%。

公司目前在马边、保康、绵竹的三大矿山拥有储量约为1.3亿吨的磷矿资源。2023年棚子磷矿取得60万吨/年的采矿许可证,待公司旗下天瑞矿业、白竹磷矿达产,绵竹板棚子磷矿复产并达产后,公司将具备年产410万吨的磷矿生产能力。