下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在《低空经济系列#1:eVTOL:低空经济蓄势待发,行业迎来发展临界点》中,我们探讨了eVTOL的发展现状和市场前景,本篇我们探讨低空经济的另一核心环节——空管系统。低空飞行活动高密度、高频次、高复杂性的特点对空管系统提出较高要求。我们认为,空管系统是低空经济规模化发展的重要基础支撑,有望成为低空经济发展率先受益的核心环节。

摘要

中央统筹和民航局三层民航空管架构,空域协同管理持续深化。1)目前国内现行民航空管模式是中央空管委和国家空管委统筹,民航局空管局、民航局地区空管局、民航局空管分局/站自上而下三层空管单位实施管理。2)2010年以来我国持续推进低空空域管理改革,以四川、湖南、江西、安徽等地试点开展特种部门、地方政府、空管单位三方协同管理的模式,简化了飞行服务审批流程,空域管理协同化成为空域管理发展趋势。

智慧化空管是大势所趋,低空空管成长空间广阔。1)低空智联网依托4G/5G通信、卫星互联网、北斗、雷达等天空地基础设施,协调各级部门关系,建立数字化低空运行环境,是未来低空空管系统发展的必然方向。2)2022年民航空管市场规模约65亿元,占整体民航基建总额的5.3%。中性假设下我们测算2024-2030年通航机场和起降平台低空空管市场有望超300亿元,5G-A建设、航路周边空管设施建设等有望为低空空管打开更大成长空间。

低空经济基建先行,深圳模式有望形成示范效应。空管基础设施是低空经济发展的关键前置基础,深圳、安徽等多地政府出台政策支持低空基建,招标落地加速低空经济发展进程。2023年10月,深圳市低空智能融合基础设施建设项目一期工程5.2亿元招标完成,IDEA研究院提出“服务网、航路网、空联网、设施网”一体化低空基建解决方案。我们认为,深圳先行先试,低空空管建设加速推进,或能对全国形成示范带动效应。

风险:1)低空空域管理改革不及预期;2)低空经济商业落地进程不及预期。

正文

空管系统是飞行保障基石,空域协同管理持续深化

空管系统是飞行保障基石,通信导航监视设备为核心硬件

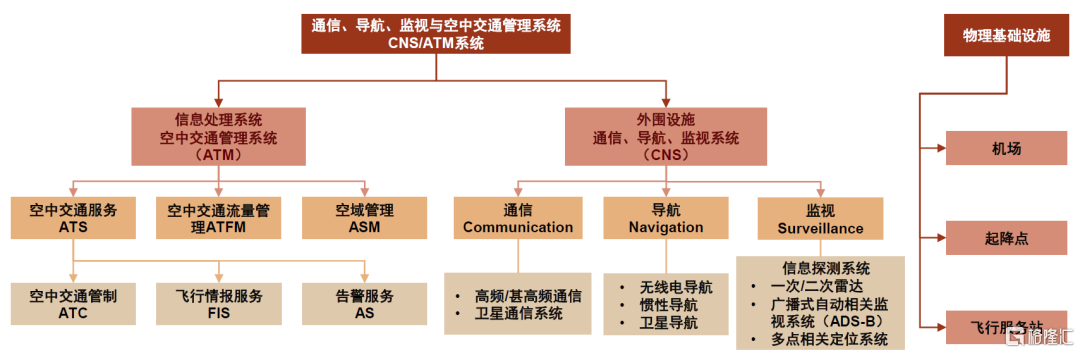

空管系统是保障民航飞行安全和空中交通有序运行的核心系统。空管系统由信息处理系统、外围设施、地面物理基础设施构成,利用通信、导航和监控系统对航空器飞行活动进行监视和控制,保障民航空中交通安全。根据ICAO发布的《Global Air Navigation Plan 2016-2030》(2016),通信、导航、监视/空中交通管理(CNS/ATM)系统是保障空中交通有序运行的关键,其中信息处理系统用于完成空中交通流量管理、管制与指挥等;通信、导航、监视系统通过无线电设备、地面及卫星导航设备、雷达监视设备等设施完成态势感知与信息传输。空管地面物理基础设施包括机场、起降点、飞行器集散中心等。

图表:空管系统的主要组成

资料来源:《Global Air Navigation Plan 2016-2030》(ICAO,2016),交通运输部《民用航空通信导航监视工作规则》,莱斯信息招股说明书,《低空无人机交通管理概览与建议》(全权等,2020),中金公司研究部

信息处理系统侧重于软件环节,基于外围设施收集到的信息实现空中交通管理。空中交通管理系统(ATM)包括空中交通服务、空中交通流量管理、空域管理三大部分,其中空中交通管制系统、空中交通流量管理系统是当前我国民航空管行业的发展焦点。空中交通管制系统通过处理信息给出飞行调度指令,提供碰撞预警、天气预警等服务,代表产品包括空管自动化系统、空管场面管理系统等;空中交通流量管理用于平衡空域容量和流量关系,优化空域资源配置。

空管系统组织架构持续完善,空域协同化管理成为趋势

中央空管委为我国空管工作最高领导机构,民航局自上而下三级单位分级管理。目前国内现行空管模式是中央空管委和国家空管委统筹,民航局空管局、民航局地区空管局、民航局空管分局/站自上而下三层空管单位实施管理。其中,中央空管委和国家空管委统一领导全国空管工作。民航局空管局是民航局的空管职能机构,统筹领导各地区局,并进一步细化至驻各地空管分局/站。

图表:现行民用航空空管实行空管委+民航局自上而下管理模式

资料来源:人民日报,中国民航局官网,民航局空管局官网,中金公司研究部

我国持续推进低空空域管理改革,空域协同化管理成为趋势。根据深圳无人机协会,2000年低空空域管理改革首次列入国家空管委2000年工作计划,国家空管委办公室组织了小规模试点;2010年8月,国务院中央军委下发《关于深化我国低空空域管理改革的意见》(国发[2010]25号);2010年至今,国家空管委办公室已相继在全国组织了3轮较大规模的低空空域管理改革试点。四川省作为试点省份,率先实现了政府、空管系统(特种+民航)、地方公安部门共同参与低空空管的模式,成立“四川省低空空域协同管理委员会”,将任务、空域、飞行计划3个申请环节简化为飞行计划报备1个环节,盘活了低空空域资源,简化了审批流程,后续的湖南、江西、安徽也采用了同样的模式成立了三方低空空域协同管理机构和运行管理中心,实现空域管理。

低空经济蓄势待发,空管系统建设正当其时

智慧化空管是大势所趋,新技术赋能低空空管基建成为发展趋势

低空飞行环境高度复杂,要求空管系统软/硬件配套升级。低空经济飞行活动具有异构、高密度、高频次、高复杂性的特点,应用场景中有人/无人飞行器混合运行、飞行器密度高、障碍物数量多、气象环境复杂,对空管系统提出更高要求。传统民航空管模式下,人工操作在空管系统中占比较大,新型低空空管需要引入大量先进技术。

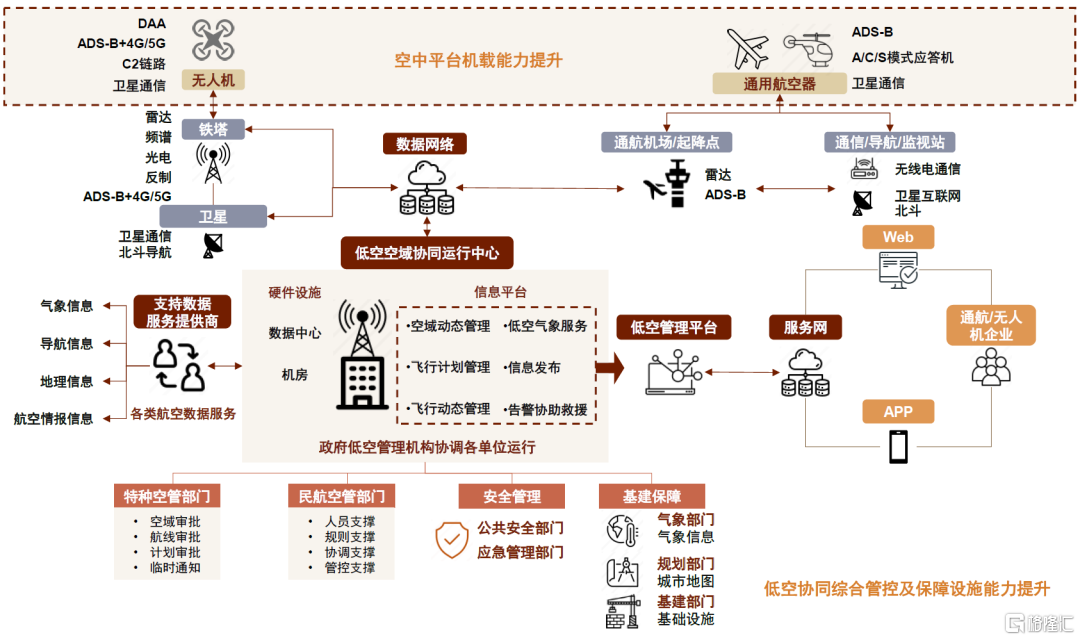

低空智联网联通数据服务、空域管理、航空器运营等环节,是低空空管系统发展的必然路径。低空智联网是依托包括4G/5G通信、卫星互联网、北斗系统、雷达等监视系统的天空地基础设施,协调各级空管部门、安全应急部门和基建保障部门关系,建立数字化的低空运行环境,实现智能化的空域设计和航路规划,是未来低空空管系统发展的必然路径。当前,各个地方政府都在开展低空智联网设计思路的探讨工作,将低空空域监视、移动互联网、卫星导航、大数据、云计算、人工智能等新技术与低空经济产业进行融合,推动低空经济发展。

图表:低空智联网是低空空管系统发展的主要方向

资料来源:《浅析低空智联网与无人机产业应用》(樊邦奎等,2021),2024(第四届)民航空中交通管理科学技术交流会,中金公司研究部

通信:5G-A及卫星互联网赋能低空经济,提供低空数据传输新方案

5G-A通感一体化成为低空通信发展方向,已在厦门成功试点。5G频谱从Sub 6GHz向毫米波发展,感知能力进一步提升,在此背景下通信感知一体化,即基于软硬件资源/信息共享,实现感知与通信功能协同的技术成为新发展方向。通信感知一体化技术融合通信和感知功能,既可以通过通信链路获取合作航空器的位置、速度、姿态等关键信息,又可以通过感知技术获取非合作航空器的位置、速度及其周围环境信息,同时依托毫米波高分辨率、高定位精度的优势,在低空飞行器体积小、数量多的背景下应用空间广阔。2023年12月,全球首个“5G-A通感一体低空协同组网”在厦门成功试点,实现多目标监测、无人机航迹跟踪等场景验证;2024年3月,云南保山云瑞机场建成开通全球首个5G-A智慧机场通感一体基站。

图表:中国移动提出基于移动通信技术的低空网络信息服务解决方案

资料来源:中国移动《低空网络信息服务能力白皮书》,中金公司研究部

卫星互联网具有立体覆盖优势,有望在低空通信远期形态中发挥关键作用。在1000m以上空域,5G信号覆盖能力存在局限性,最终低空通信解决方案可能会融合当前4G/5G网络与专用通信链路/网络、通感一体化网络和低轨卫星互联网。其中卫星互联网能够满足航空对于全地域稳定网络服务的要求,《通用航空装备创新应用实施方案》强调加速5G、卫星互联网等融合应用。我们认为,伴随星地融合演进,具有立体覆盖优势的卫星互联网有望在低空通信远期形态中发挥重要作用。

导航:北斗天地协同数字化底座是低空空管体系的重要基础

高精度定位技术是低空经济发展的必要基础。在低空飞行器密度高、飞行障碍物多的背景下,高精度定位技术成为必要基础,北斗导航融入低空空管成为必然趋势。1)授时方面:北斗可为低空飞行器提供高精度授时服务。2)导航监视方面:目前典型的ADS-B发射机利用高频数据链进行通信,位置信息基本以GPS数据为主。我们认为,北斗融入ADS-B作为信息源或将成为发展趋势;此外,北斗短报文通信可在ADS-B信号出现盲区的情况下作为监视备份方案。3)通信方面,北斗RDSS通信服务可作为通信备份手段,提高低空通信服务容量;此外,“北斗+低轨卫星”通导一体网络具备高可靠位置及通信服务能力,先进技术融合提供高性能解决方案。

基于北斗的低空高精度立体交通图建设是解决低空航空器有序飞行的关键。未来低空空域千万级乃至更大规模无人机和有人机的融合飞行需求对导航体系提出较高要求,解决这一难题的核心是建设统一的低空高精度立体交通图网络,目前在浙江、安徽、上海、广东等地已经开始试点。安徽合肥骆岗公园无人体系城市级应用示范项目采用北斗伏羲全球领先的GeoSOT地球网格剖分理论体系。我们认为,未来北斗天地协同综合时空网络将为低空空管体系提供数字化底座,为低空空管无人化、精准化和智能化的发展提供助力。

图表:合肥骆岗公园——国内首个全空间无人体系城市级应用示范项目

资料来源:北斗伏羲官方公众号,中金公司研究部

监视:ADS-B成为先进空管技术发展方向,有望进一步拓展应用空间

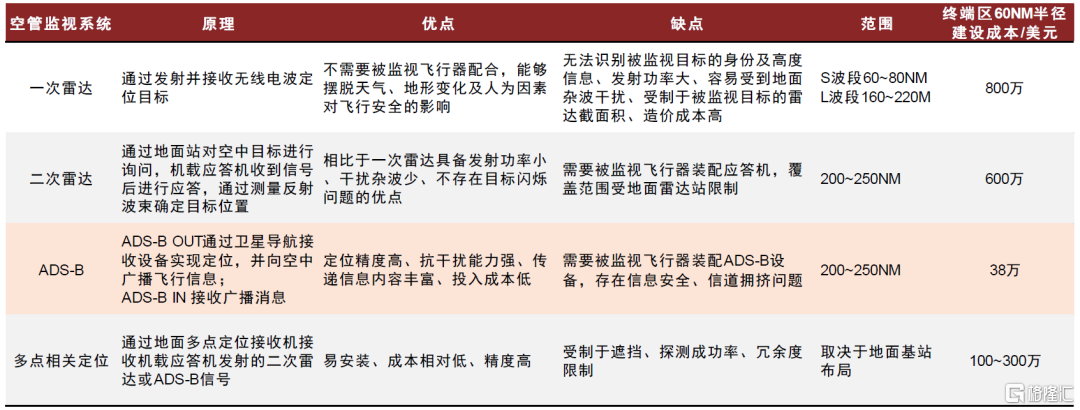

多种空管监视方式融合成为保障飞行安全的必然趋势。空管监视主要指针对空中飞行航空器的监视,以此提高空中交通运行的安全性和效率。按照监视技术和实现方式的不同可以分为一次雷达、二次雷达、ADS-B和多点相关定位等,目前多种监视技术的综合应用成为保证飞行安全、管理空域流量的必然趋势。

ADS-B具备成本低、覆盖范围广等优势,是监视技术先进发展方向之一。与一次/二次雷达及多点定位系统相比,ADS-B以导航卫星为数据源,具有覆盖范围广、更新周期短、建设成本相对较低的优势,是未来民航监视技术的重要发展方向。同时,星基ADS-B、ADS-B结合北斗等先进技术能够进一步提升ADS-B监视性能水平。根据《ADS-B技术在低空空域安全中应用的现状与展望》(陈晓等,2022),在低空空管领域,高集成度、低成本、轻量化的ADS-B机载设备需求广泛,部分无人机通过加装ADS-B IN设备监测客机飞行信息,例如DJI Air 2S内置ADS-B接收器以实现对载人飞机的自动避让。我们认为,伴随ADS-B机载设备先进性升级及轻量化发展,ADS-B机载设备或将进一步打开低空领域应用空间。

图表:ADS-B具备高精度、低成本等优势

资料来源:《空管监视系统中的无线通信技术及安全性分析》(李丹等,2020),《面向机载综合监视系统的 ADS-B 技术综述》(王飞等,2023),《基于ADS-B的通用航空监视系统规划》(耿文博等,2022),中金公司研究部

气象:高性能相控阵雷达提升气象监测精度,气象服务为低空经济护航

高精度气象情报服务保障低空飞行安全,低空气象基础建设和数据服务有望加速。低空飞行活动中气象信息服务需要达到米级、小时级/分钟级高精度,地面端气象站信息向低空端飞行器传输需要高效数据传输方法协同,如深圳市在统一数据共享平台的城市底图中接入气象数据。从产业链发展角度来看,深圳市气象局提出气象三张网,包括用于提升低空气象监测能力的“气象监测网”、用于提升低空气象服务保障能力的“气象数字网”和赋能相关技术服务业的“气象赋能网”。我们认为,气象服务高精度的趋势有望带动气象雷达及气象数据服务的发展。

低空经济基建先行,各地政府积极布局

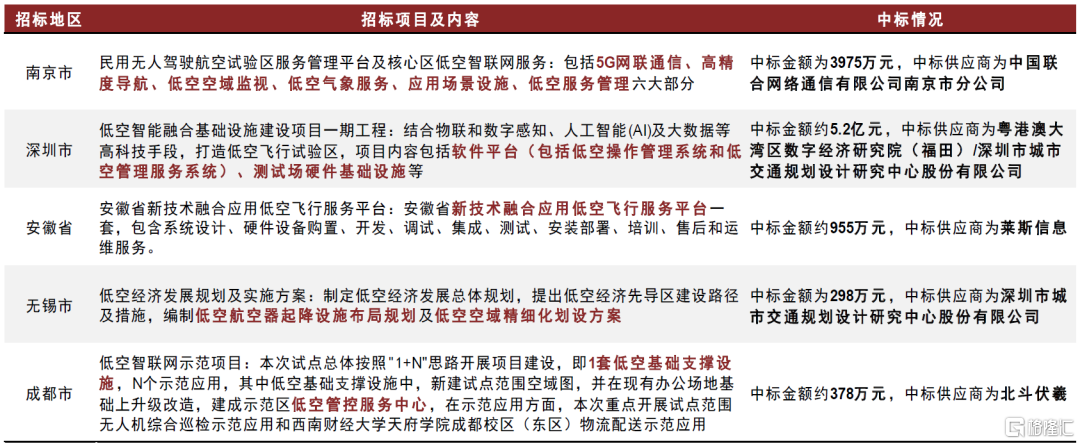

政策明确低空基础设施建设必要性,各地政府积极推进低空基础设施建设。2024年3月,工业和信息化部、科学技术部、财政部、中国民用航空局印发《通用航空装备创新应用实施方案(2024-2030年)》,明确推动低空技术支撑体系建设,基建方面主要包括:1)智能运行服务方面,加快5G、卫星互联网、低空智联网、航空器北斗标配应用等建设,并推动政府与企业协同,鼓励企业参与飞行服务系统建设;2)物理基础设施方面,鼓励地方政府将低空基础设施纳入城市规划,支持起降点建设等。各地出台政策布局低空基建,包括低空飞行服务平台、地面服务配套设施等,其中《深圳经济特区低空经济产业促进条例》(深圳市人民代表大会常务委员会,2024)明确指出支持社会资本依法参与低空飞行基础设施建设与运营。此外,各地政府通过招标落地新型低空基础设施建设,2023年10月,粤港澳大湾区数字经济研究院与深城交以5.2亿元联合中标深圳市低空智能融合基础设施建设项目一期工程。我们认为,相关政策明确加快低空经济配套基础设施建设,各地政府招标推动低空基建进程,空管软件系统作为低空基建核心环节有望率先受益。

图表:各地低空基础设施建设招标情况

资料来源:各地公共资源交易平台官网,中金公司研究部

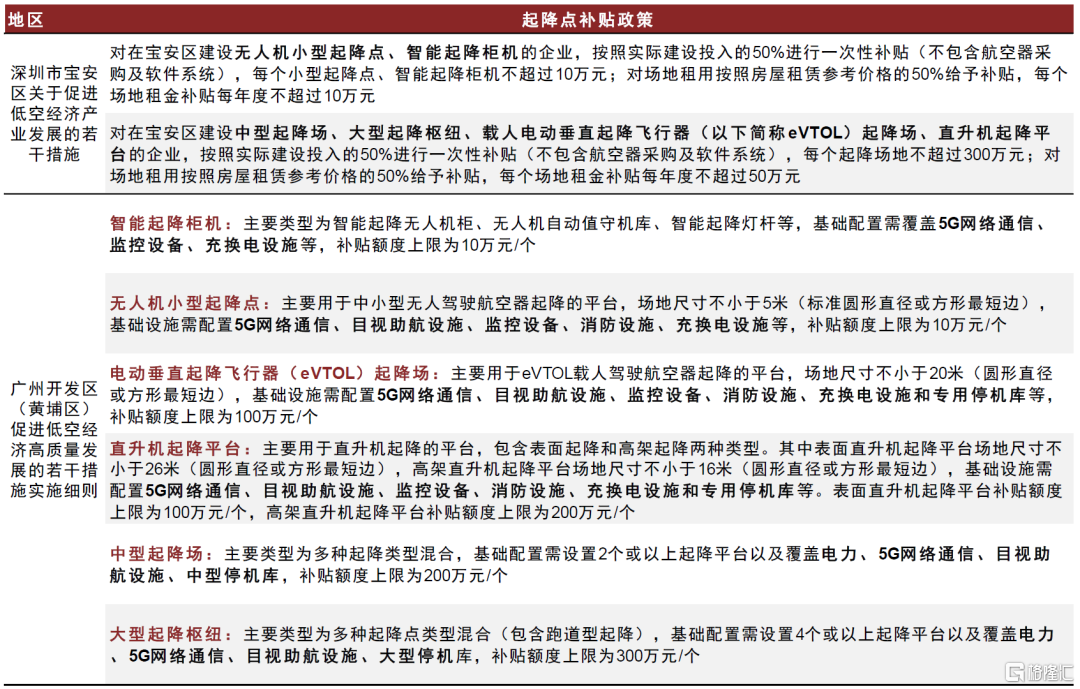

图表:各地出台政策起降场/点建设补贴政策

资料来源:宝安区关于促进低空经济产业发展若干措施,广州开发区(黄埔区)促进低空经济高质量发展的若干措施实施细则,中金公司研究部

深圳提出“四张网”概念,先试先行有望形成示范效应

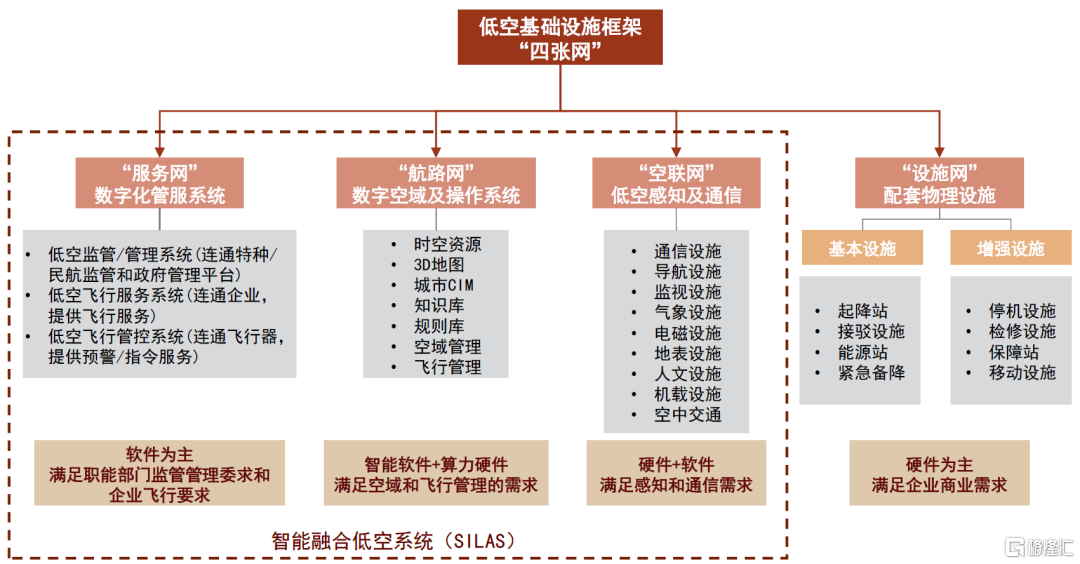

深圳低空智能融合基础设施建设项目一期工程招标,低空基建进度领先。2022年底,深圳市发布《低空经济产业创新发展实施方案(2022-2025年)》;2023年初,深圳首次将低空经济写入政府工作报告;2023年10月,深圳市低空智能融合基础设施建设项目一期工程5.2亿元招标。2022年以来深圳市及各区出台一系列政策促进低空经济产业发展,并对低空空管建设谋划布局。我们认为,深圳市低空智能融合基础设施建设一期项目落地,在低空经济产业发展中先试先行进度领先,有望在全国形成示范效应推动低空经济产业加速发展。根据《低空经济发展白皮书(2.0)-全数字化方案》(IDEA研究院,2023),为了满足低空经济发展中的空管建设需求,协调有限的空域、地面资源,将由政府引导建立统一标准化的低空智能基础设施。目前,深圳市已经开始建设“服务网”、“航路网”、“空联网”、“设施网”四张网。

图表:深圳市提出服务网、航路网、空联网、设施网四张网基建体系

资料来源:《低空经济发展白皮书(2.0)-全数字化方案》(IDEA研究院,2023),中金公司研究部

深圳低空基建已逐步取得进展,空管模式或将形成示范带动效应。1)物理基础设施方面,深圳建设了低空融合飞行保障基地,并网格化布局30个以上低空飞行器起降平台、直升机及eVTOL融合飞行示范基地、医院空中急救体系、共享起降设施等,其中龙岗无人机测试场建设部署5G基站等设施,实现CNS先进技术测试等场景验证。2)SILAS 系统方面,深圳实现了数字化空域划设管理、飞行活动申报系统、统一数据共享平台等数字空管系统研发。我们认为,深圳市低空空管建设的推进,或能对全国形成示范带动效应。

低空经济催生广阔空管市场,产业链企业有望充分受益

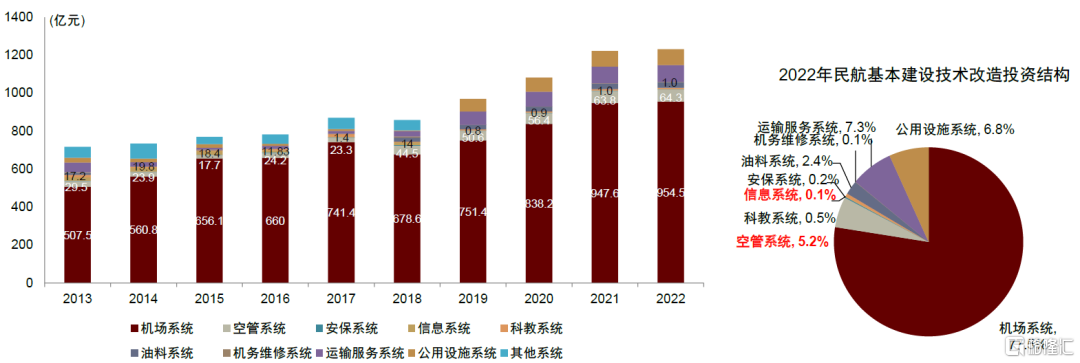

2022年民航空管市场规模约65亿元,占民航基本建设和技术改造投资总额的5.3%。根据民航行业发展统计公报,我国民航行业2022年固定资产投资总额为1906.09亿元,民航基本建设和技术改造投资为1231.38亿元,约占64.60%。其中空管系统和信息系统投资额合计约为65.29亿元,占基本建设和技术改造投资总额的5.30%。2013-2022的10年间,民航空管在整体民航基建和技术改造投资总额的占比基本维持在4.5%-7%之间,较为稳定。

图表:民航行业民航基本建设和技术改造投资结构(2013-2022年)

注:2020-2022未披露各个分项投资,按照2019年各分项比例进行测算 资料来源:《民航行业发展统计公报》(交通运输部,2013-2022),中金公司研究部

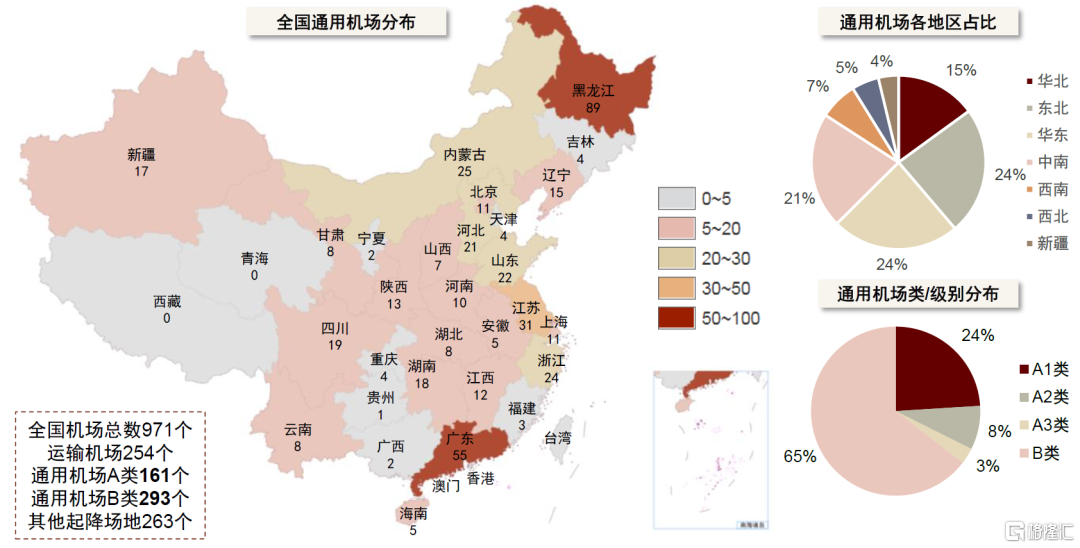

我国在册通用机场454个,主要集中在华东和东北。根据民航局下设通用机场信息平台数据,截至2024年4月20日,我国在册(含已取证和备案)通用机场共454个(不包含港澳台),为2015年的7.4倍。1)从区域分部看,通用机场主要集中于胡焕庸线以东地区,东部密集,西部较为稀疏,与人口地理分布相契合,其中华东和东北两区在册通用机场总量最多,分别有108个通用机场,合计占我国通用机场总量的48%。2)从级别分布来看,通用机场A类为161个,B类为293个。A类机场涉及公共载客运输,需要遵循民用机场飞行区技术标准,对安全要求远高于B类机场。

图表:全国通航机场数量和地区/级别分布

注:本图使用自然资源部标准地图工具绘制,数据截至2024年4月20日

资料来源:通用机场信息平台,中金公司研究部

通航机场空管建设约占总工程费用8%,2024至2030年投入有望超200亿元。根据四川发改委披露数据,以某典型A1级别机场项目为例,项目合计投入6.36亿元,其中工程费用投入1.71亿元,占整体投入概算的26.83%,其中空管工程合计投入1382万元,占工程费用投入的8.11%。空管工程拆分来看,通信、导航、监视、气象工程分别占空管工程的17%、54%、22%、7%。根据此前民航局在编的《全国通用机场布局规划》,我国到2030年通用机场总量预计达2058个,仍需建设1604个,以对标该典型A1级别机场投入粗略测算,2024-2030未来7年通用机场工程费用合计投入需投入2743亿元,空管建设需投入222亿元。

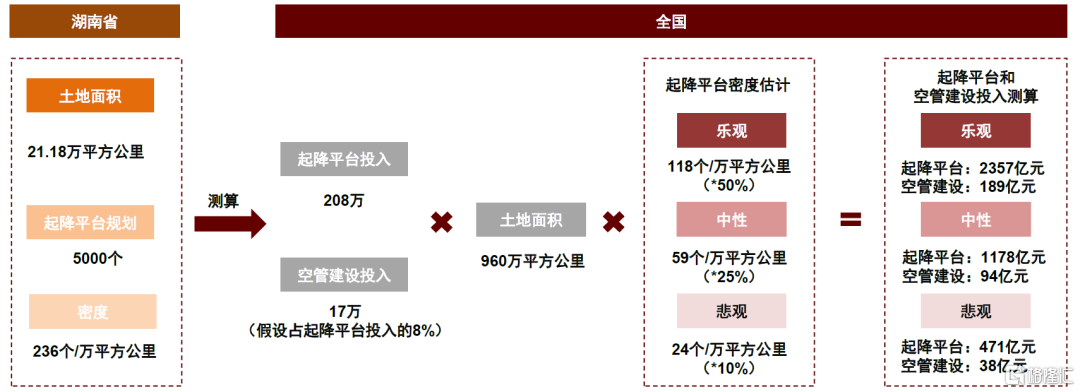

起降平台规划建设加快,中性假设下2024至2030年起降平台空管建设投入近100亿元。根据民航局下设通用机场信息平台,临时起降场地不需要必须取证,可根据机场运营人申请自主发布;我国当前其他起降场地共申请有263个。根据深圳龙华区工业和信息化局披露数据测算,平均每个起降平台和末端配送设施总投入约208万元。根据湖南省交通运输厅,湖南省计划布局建设5000个临时起降点,加速壮大通用航空产业集群规模。我们参考湖南省的起降平台布局密度,乐观/中性/悲观情况下假设我国全国起降平台布局密度达湖南省的50%/25%/10%,以此测算我国2024-2030未来7年起降平台基础设施投入乐观/中性/悲观情况下分别为2357/1178/471亿元,空管建设投入分别为189/94/38亿元。

图表:全国起降平台设施投入和空管建设投入测算

资料来源:湖南省交通运输厅,中金公司研究部

综上,我们认为通航机场和起降平台低空空管建设是最先受益的环节之一,中性假设下,我国在2024-2030未来7年通航机场和起降平台的低空空管建设投入有望超300亿元。除此之外,5G-A建设、航路航线周边空管设施建设等有望为低空空管产业打开更大成长空间。

注:本文来自中金公司2024年4月22日已经发布的《低空经济系列#2:空管系统——飞行保障基石,领航低空飞行新纪元》,报告分析师:陈显帆 S0080521050004,刘中玉 S0080521060003,刘婧 S0080523070005,李舜尧 S0080123070121