下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2028年,美国LNG出口能力或将达到24.9Bcf/d,跟2023年相比将提高11.2Bcf/d,产能几乎翻倍。在此背景之下,我们该如何展望美国天然气价(HH)的走势?本文将从码头的角度去展望HH的合理上限。

1. 美国出口码头格局

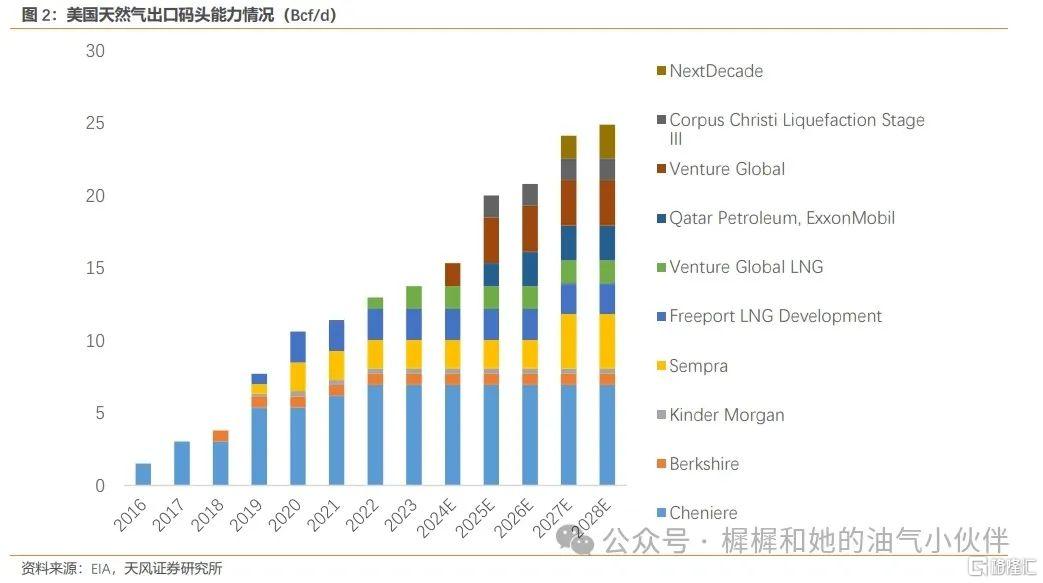

产能几乎翻倍:到2028年,美国LNG出口能力或将达到24.9Bcf/d,跟2023年相比将提高11.2Bcf/d。

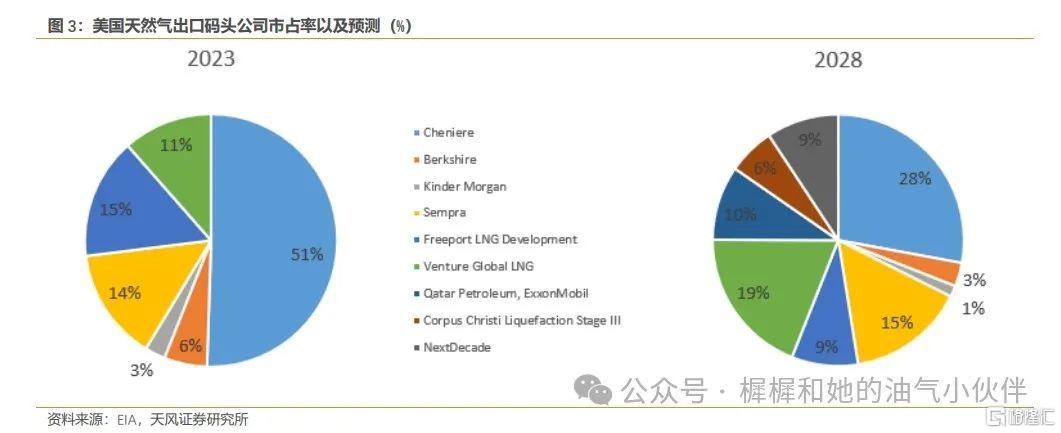

“一家独大”到“一超多强”:2028年,虽然Cheniere依旧是美国最大的出口商,但是行业格局已经从“一家独大”转变为“一超多强”;根据EIA,届时Cheniere/venture/Sempra的出口能力占比预计为28%、19%与15%。

2. 从切尼尔看天然气定价逻辑

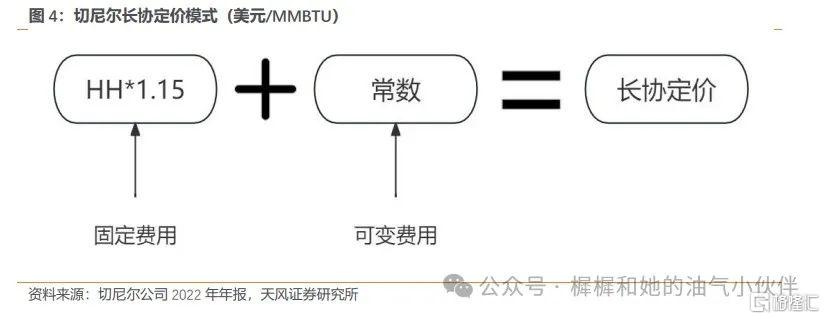

长协:公司LNG长协费用主要分为两个部分:固定费用跟可变费用。

1)固定费用:HH*1.15;2)可变费用:为一个常数,跟美国的通胀情况相关,且这部分不会因为行业竞争的激烈而下降。

短协:与国际气价相挂钩,在国际气价波动较大的时候,短协价格变动会略有延迟。

3. 从长协展望HH价格趋势

2025~2028年,美国LNG出口能力有可能将迎来一波扩产周期,美国整体的天然气供给格局跟2024年相比有可能会稍微偏紧,但是我们认为国际气价届时有望对HH形成压制。

4. 投资建议

卫星化学:卫星化学跟传统的石油化工不同,该公司的原材料为乙烷(跟HH价格挂钩)。截止2024年3月8日,石脑油路线、乙烷裂解跟煤制乙烯的年均利润分别为146元/吨、2745元/吨与1153元/吨。

新奥股份:(与公用事业团队联合覆盖)公司天然气业务包括直销、零售与批发。天然气直销业务以采购国际天然气资源为主,根据公司2023年Q3业绩会材料指引,公司已经与道达尔、雪佛龙,切尼尔等签署944万吨长协,锁定了较为便宜的天然气资源。

风险提示:1)美国天然气出口设施审批加快,造成美国气价提高的风险;2)原油价格下跌,造成油气价差收窄的风险;3)天然气需求增长不及预期,造成国际气价低于理论下限的风险;4)测算部分存在测算误差风险。

正文

我们在2023年11月15日,外发报告《美国LNG项目进度受阻,美国天然气供需或持续宽松》里面对美国天然气供需格局进行过预测,预计2024年由于美国天然气出口能力新增有限,并且国内需求也比较疲软,所以供需关系或将进一步宽松。

但是在2025年,由于美国天然气出口能力开始放量,美国天然气供需格局相较于2024年将略微收紧。在2027~2028年,美国还有一波出口能力将会投放,那么美国气价(HH)价格是否会因为出口带来的需求增长而增长?本文将从码头的角度去展望HH的合理中枢。

7·77777878787877 1. 美国出口码头格局情况

1.1. 2017年成为出口国,出口需求显著提高

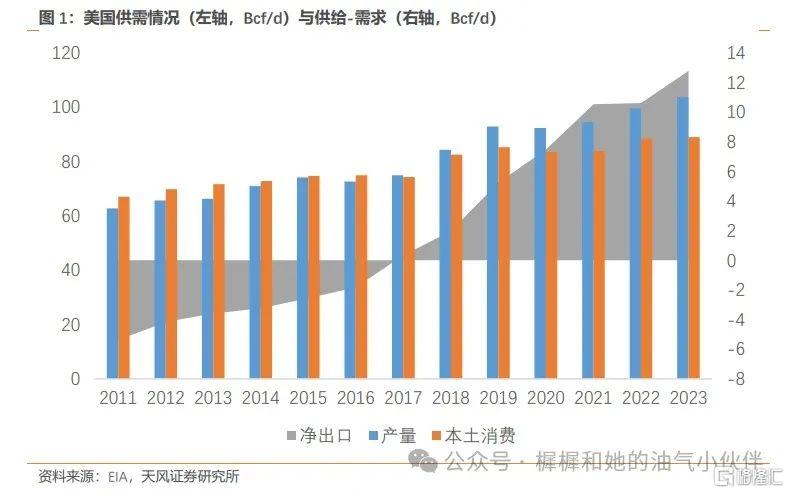

产量增长:2010年以来,受页岩气革命的驱动,美国天然气产量整体呈现增长趋势,从2011年的62.7Bcf/d到2023年的103.8Bcf/d,年复合增速为4.3%。

LNG出口能力提高:2016年,美国首个LNG出口码头正式商业运行。经过几年的发展,美国在2023年已经形成七大LNG出口码头,出口总能力达到13.8Bcf/d。

天然气产量提升,叠加上LNG出口能力的提高,美国于2017年成为天然气净出口国。2023 年,美国LNG出口能力达到13.8Bcf/d,美国LNG出口量11.8Bcf/d,美国天然气净出口量 12.8Bcf/d,占总需求的13%。

1.2. 2028年,出口能力或几乎翻倍

根据EIA,美国出口能力的下一波释放主要是在2025~2028年,预计2028年美国天然气总出口能力将达到24.9Bcf/d,跟2023年的13.8Bcf/d相比,将提高11.2Bcf/d的出口能力。

1.3. 行业格局从“一家独大”到“一超多强”

2023年,Cheniere是美国天然气出口的主力军,出口能力占美国总出口能力的51%。2024~2028年期间,美国天然气出口码头行业预计将出现Nextdecade等新企业;同时期,Venture跟Sempra也将扩大自己的码头容量。

2028年,虽然Cheniere依旧是美国最大的出口商,但是行业格局已经从“一家独大”转变为“一超多强”;根据EIA,届时Cheniere/venture/Sempra的出口能力占比预计为28%、19%与15%。

1.4. 后续出口终端受到限制

拜登政府于2024年1月份宣布暂停新的液化天然气出口设施审批。根据EIA,美国目前未完成FID项目的总产能为16.1Bcf/d。(2023年总出口能力13.8Bcf/d,2028年已确认总出口能力24.9Bcf/d)

2. 从切尼尔(Cheniere)看天然气的定价逻辑

2.1. 天然气定价模式

我们以美国最大的出口商切尼尔为例,来观察美国天然气出口的定价模式。

2.1.1. 长协:以HH为基础

根据公司2022年年报,公司LNG长协费用主要分为两个部分:固定费用跟可变费用。固定费用是HH价格*1.15;可变费用为一个常数,2018~2022年,可变费用在2.7~3.2美元/MMBTU之间波动,且整体是呈现持续上涨趋势。

可变费用主要是有以下两特点:

1)跟美国通胀相关:我们发现2018~2022年期间,随着美国CPI的提高,切尼尔的可变价格也在随着增长。

2)行业格局影响有限:2018~2022年期间,切尼尔的出口能力占比从80%跌至50%左右,

但是公司的常数部分没有因为行业竞争的激烈而缩减。

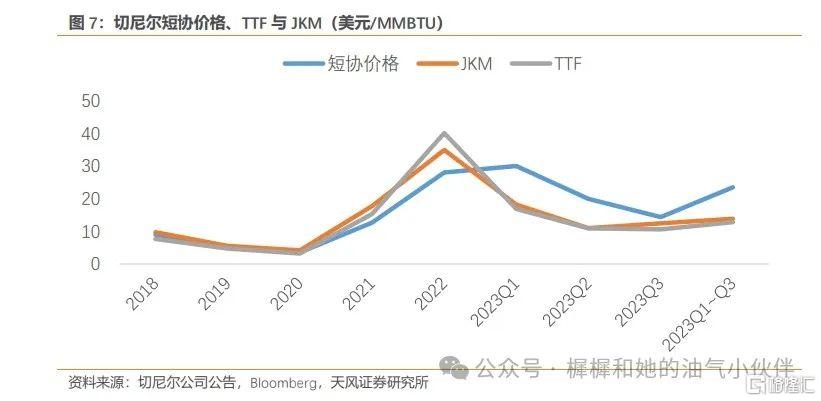

2.1.2. 短协:跟国际气价挂钩

整体上来看,切尼尔短协的价格是跟国际气价挂钩。但是在国际气价波动较大的时候,由于短协的签订时间等因素的影响,导致短协价格变动略微有点延迟。

比如2023年Q1,亚洲气价(JKM)跟欧洲气价(TTF)价格已经回落至18.2与16.9美元/MMBTU,但是公司的短协实现价格依旧在30美元/MMBTU的高位上。我们推测:一些买家在2022年气价较高的时候签订了长协,然后在2023年Q1执行,导致公司的实现价格高于国际气价。

3. 从码头情况展望HH价格趋势

3.1. 国际气价呈现下行趋势

3.1.1. 2024年:JKM与TTF低于10美元/MMBTU

2022年,受到俄乌冲突的影响,欧洲从俄罗斯进口的天然气量大幅减少,然而在此之前,欧洲天然气进口量高度依赖俄罗斯,需求大量的LNG进行替代;2021年,欧洲总共向俄罗斯进口天然气1510.6亿方(折算约1.08亿吨),而相比2021年,2023年全球LNG出口能力增长仅为2800万吨左右,所以在一定程度上造成国际天然气供需偏紧的局面,导致2022年国际气价抬升。

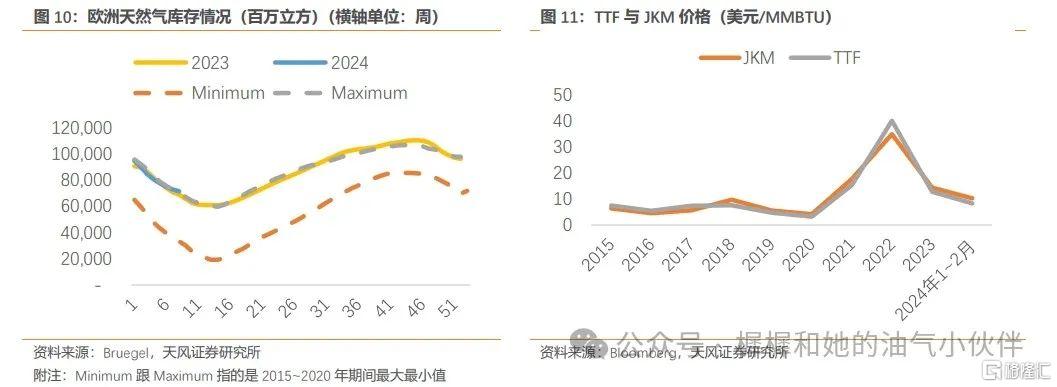

2024年,欧洲天然气库存水平进一步上涨,截至2024年第九周,欧洲天然气库存为693.4亿方,超过2015~2020年的历史最高值。在此背景下,2024年3月8日,JKM跟TTF价格分别为9.15美元/MMBTU与7.79美元/MMBTU,进一步接近2015~2021年的平均价格水平。(2015~2021年,JKM均价为7.70美元/MMBTU,TTF为7.33美元/MMBTU)

3.1.2. 2025年及以后:LNG补齐俄罗斯缺口,国际气价中枢有望下移

根据IGU的预测,2025年全球LNG出口能力跟2021年相比,或将提高1.35亿吨,届时欧洲脱俄所造成的天然气进口缺口有望得到本质解决,国际气价中枢或将进一步下降。

3.2. HH气价弹性测试

随着美国出口终端的陆续投产,美国HH和国际气价(TTF)的套利关系更加畅通。我们假设远期(2025年及之后),二者价格存在套利上的平价关系,那么切尼尔长协价格上限应该不超过“国际气价-中间费用”。

重要假设:

1) 国际气价按照TTF远月合约年度均价;

2) 根据切尼尔的历史长协常数,我们假设切尼尔长协的可变价格常数为3美元/MMBTU;

3) 假设2025年中间费用为“运费+再气化费用”,且运费为1.5美元/MMBTU,再气化费用为1美元/MMBTU;2026~2028年,由于LNG的大规模投产,中间费用从2.5美元/MMBTU变为1美元/MMBTU;

4) 假设贸易商不赚取利润;

结论:根据贸易套利测算,预计2025-2028年美国天然气HH价格上限不会超过3.6美元/MMBTU。

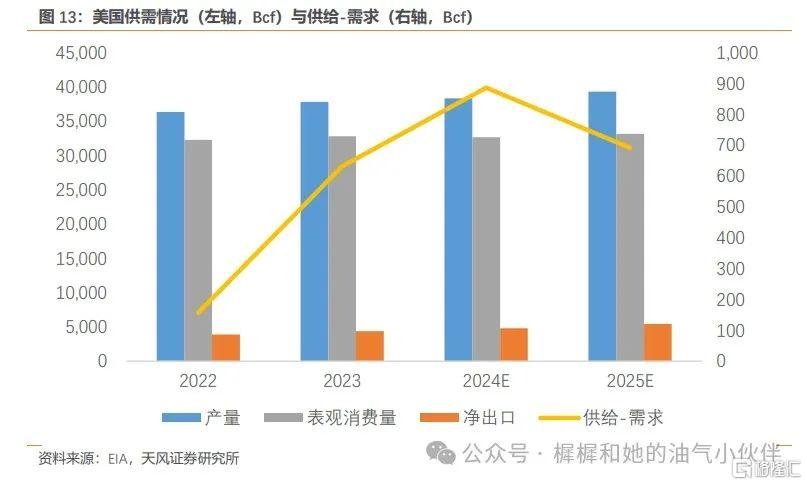

1) 参考2023年11月15日外发报告《美国LNG项目进度受阻,美国天然气供需或持续宽松》,我们预计2024~2025年期间,美国天然气依旧处于一个供给较为宽松的阶段。

2) 2026年美国天然气出口能力增长仅为0.8Bcf/d,此外参考2023年12月27日外发报告《美国天然气产量增长,卫星化学有望维持成本优势》,GOR(天然气产量/原油产量)或将提高使得美国天然气产量持续提高,我们预计2026年,美国天然气仍将处于宽松阶段。

3) 2027~2028年,美国天然气出口增速或将增长,美国天然气供需格局或受到冲击,但是届时国际气价有望来压制HH气价。

4. 投资建议

考虑到天然气价格有望被压制,以及短协的波动性较高,我们重点推荐卫星化学与新奥股份。

4.1. 卫星化学——维持低成本扩张

公司亮点:卫星化学跟传统的石油化工不同,该公司的原材料为乙烷(跟HH价格挂钩)。截止2024年3月8日,石脑油路线、乙烷裂解跟煤制乙烯的年均利润分别为146元/吨、2745元/吨与1153元/吨。

观点:

1) 天然气价格有望维持在低位:我们在外发报告《美国LNG项目进度受阻,美国天然气供需或持续宽松》提及2024~2025年美国天然气供给持续较为宽松,2025年之后,虽然美国出口能力将大幅提高,但是价格或将受到国际气价压制,我们认为HH有望长期维持在2~3美元/MMBTU的历史中枢位置;

2) 未来乙烷价格预计将持续紧贴天然气的情况下,我们认为公司有望维持成本优势与低成本扩张。

4.2. 新奥股份(与公用事业联合覆盖)——长协锁定偏低的资源

公司亮点:公司天然气业务包括直销、零售与批发。天然气直销业务以采购国际天然气资源为主,根据公司2023年Q3业绩会材料指引,公司已经与道达尔、雪佛龙,切尼尔等签署944万吨长协,锁定了较为便宜的天然气资源。

观点:

1) 我们在上文提到,2023年Q1在JKM跟TTF价格仅为18.2与16.9美元/MMBTU的背景下,切尼尔短协实现价格高达30美元/MMBTU,体现短协的不稳定性。等美国天然气码头投产之后,公司长协有望从234万吨提高至944万吨,盈利稳定性进一步提高。

2) 公司长协大部分跟HH挂钩,价格比较便宜。跟Brent挂钩的长协公式一般为油价*10%~15%+常数;HH挂钩的长协公式为HH*1.15+常数。

根据我们的计算,假设油价维持80美元/桶,HH处于2~3美元/MMBTU的情况下,HH长协能比Brent长协便宜2.3~3.4美元/MMBTU。

5. 风险提示

1)美国天然气出口设施审批加快,造成美国天然气出口需求提高,从而导致美国气价提高的风险;

2)原油价格下跌,以HH为基础签订的长协的成本优势或将降低,造成油气价差收窄的风险;

3)天然气需求增长不及预期,当美国天然气出口设施建成之后,或将造成国际天然气供大于求的状态,导致国际气价有低于理论下限的风险;

4)本文测算部分存在测算误差的风险。

注:本文来自天风证券股份有限公司2024年3月14日发布的《美国天然气出口或将进入增长期,如何展望气价?》,报告分析师:张樨樨 SAC 执业证书编号:S1110517120003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。