下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文将从金融服务、房地产和制造业,三大支柱行业的视角展开介绍越南市场,以帮助读者更全面地了解越南经济。我们将相应地介绍每个行业的市场发展趋势、潜在的机遇、面临的挑战以及其竞争格局。

摘要

金融服务业、房地产行业和制造业是越南经济的三大核心支柱,也是越南股市总市值和国内生产总值的核心组成部分:

► 金融服务业:根据胡志明市证券交易所,金融服务业是越南股票市场最大的行业板块。截至2023年,1)金融业占胡志明市证券交易所总市值的43%;2)VN30指数的成分股有14支金融概念股;以及3)在越南41家市值超过10亿美元的上市公司中,有16家公司是金融概念股。我们认为越南国有企业的私有化、行业经营的市场化以及服务对象的多元化发展,将为越南银行、证券和保险机构提供良好的发展机遇。

► 房地产行业:根据彭博资讯,房地产行业是胡志明市证券交易所第二大行业板块,占总市值的15%。2022年以来,按揭贷款利率的提升和房地产债券违约导致房地产需求和供应复苏乏力。随2024年1月越南国会会议召开之后,越南的土地、住房和商业法改革将为房地产行业提供明确的指引,包括但不限于以下方面:1)最新的地价计算方法;2)商品房项目中保障性住房的土地分配;以及3)房地产开发商收取首付款的限制,推动房地产行业去杠杆化和保护投资者。

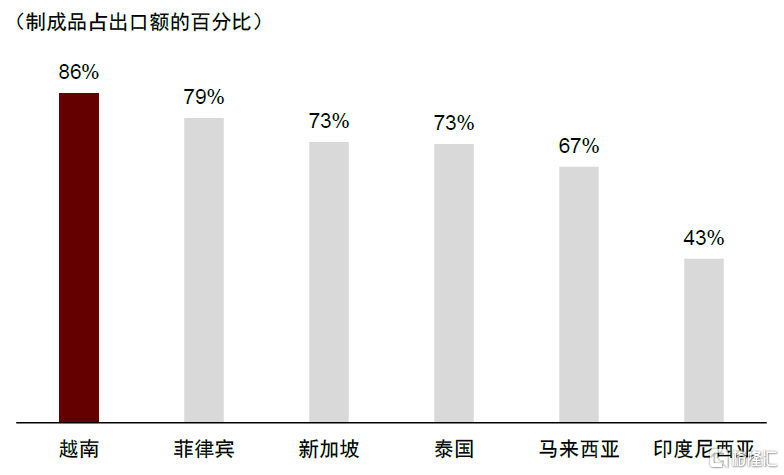

► 制造业:2010-2022年越南制造业产值增长了约5倍,并于2022年突破1,000亿美元,占GDP的25%。越南重视通过开放的贸易政策和营商环境来发展出口制造业,并于2000-2022年实现制成品占出口额的比例从43%到86%的翻倍,使越南成为东南亚最大的出口制造业国家。

我们认为越南2024年的资本市场有望受益于宏观经济复苏和2023年再融资利率下调150个基点带来的积极影响。根据彭博一致预期,越南2024年每股收益有望同比增长27%,前瞻市盈率为9.7倍,具备可观的竞争力。

风险

1) 越南支柱行业发展对外资依赖较大,或容易受到全球经济和投资情绪的影响;2)越南工业生产依赖于原材料、中间件和机械设备的进口,较易受到输入型通胀的冲击;3)越南房市动荡和债券重组的挑战,或使市场信心受阻;4)美国和欧洲等贸易伙伴的需求减弱可能会拖累越南出口的增长。

正文

越南经济核心行业介绍

越南主要经济部门简介

作为一个农业根基和经济基础深厚的国家,越南通过自1986年实行革新开放[1]政策,成功推动劳动力从农业向工业和服务业的转型。该政策使劳动者能够从事产出水平较高的行业(劳动者在工业和服务业的产出增加值分别是农业的3.3倍和2.9倍),从而提高人均GDP,使越南成为一个快速增长的新兴市场。

与亚洲其他新兴市场相似,工业和服务业成为了越南经济的主要贡献部门。根据CEIC数据显示,2022年越南工业和服务业分别占GDP的38%和50%,而农业部门的GDP占比逐渐减少到12%。多年来,越南一直重视发展出口制造业,并且借助全球供应链重新配置的机遇,将自身重塑为亚洲领先的制造业中心。

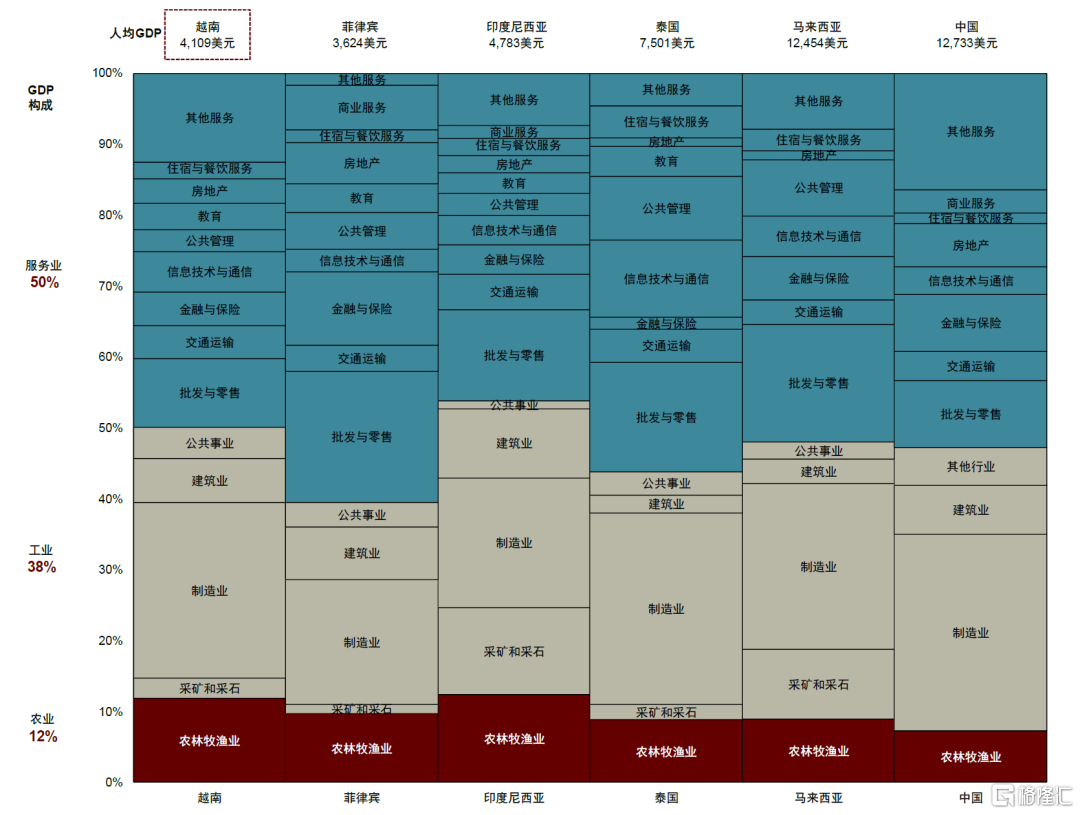

图表1:2022年三次产业分类法(Three-sector model)之下各亚洲新兴经济体的对比

资料来源:印尼国家统计局,新加坡统计局,马来西亚统计局,泰国国家经济和社会发展委员会,菲律宾统计局,越南统计总局,中国国家统计局,中金公司研究部

图表2:2012-2022年越南各经济部门的结构变化

资料来源:越南统计总局,中金公司研究部

截至2022年当年,受到新冠疫情造成的低基数效应和疫情后的反弹复苏,越南经济实现了8%的实际GDP增长,增速创下十年新高,GDP达到4,088亿美元(世界排名第35位)。具体来看,制造业彰显韧性,同时服务业强劲反弹。

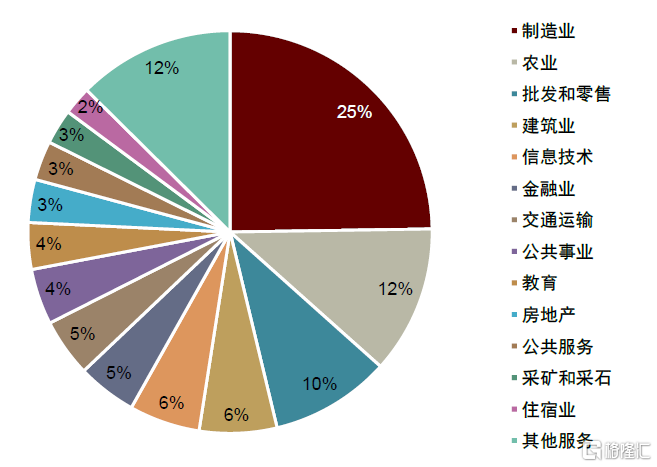

► 从行业部门角度来看,2022年制造业是越南经济占比最大的行业,产值达1,012亿美元,贡献了GDP的25%,其次是农业(12%)、批发和零售业(10%)、建筑业(6%)、信息技术业(6%)和其他行业。凭借其在全球价值链中的相对竞争优势,包括熟练、年轻且成本低廉的劳动力、广泛签署的自由贸易协定以及毗邻中国的地理位置优势,越南的制造业在过去十年中增长了5倍以上。

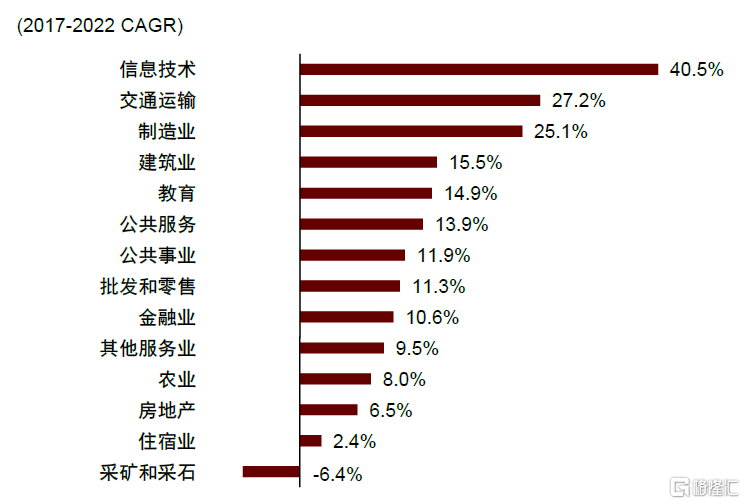

► 从行业增速角度来看,信息技术和通信业、交通运输业和制造业位列越南增长最快的行业,2017-2022年的名义复合年增长率分别达40.5%、27.2%和25.1%。我们认为,这些行业的长期增长前景有望继续受益于三大支柱,包括强劲的外商直接投资净流入、不断增长的美国和欧洲市场出口额以及将交通基础设施支出作为重要任务的财政规划。

图表3:2022年越南各行业的GDP占比

资料来源:世界银行,CEIC,中金公司研究部

图表4:2017-2022年越南各行业的复合增长率

资料来源:世界银行,CEIC,中金公司研究部

越南核心支柱行业概览

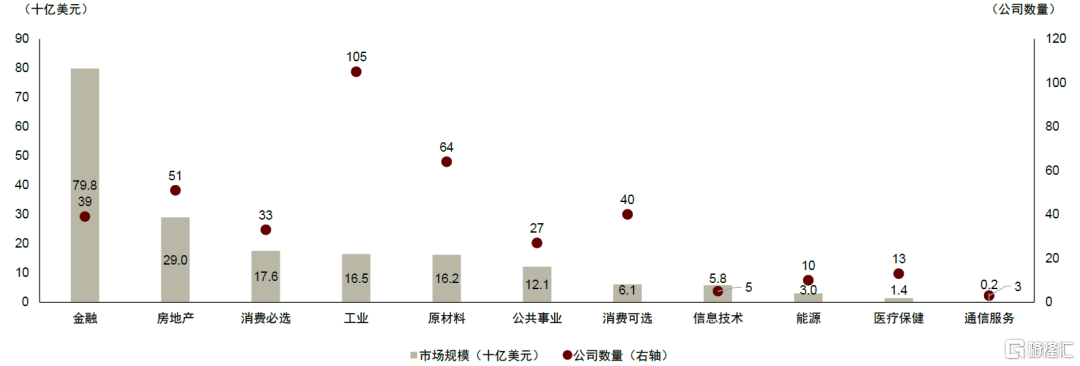

从行业构成来看,越南的上市公司主要来自金融业和房地产业等传统行业,而新兴行业的上市公司数量仍在逐步增加。截至2023年12月,在胡志明市证券交易所上市交易的公司市值排名前三的行业分别为金融服务、房地产和必选消费,分别占总市值的43%、15%和9%。

短期内,由于金融服务和房地产股票目前占越南股市的主导地位,股票市场缺乏多样性导致投资者和基金管理者较难构建其投资组合。例如,截至2023年12月,1)金融服务行业板块股票占胡志明市证券交易所总市值的43%;2)越南VN30指数的成分股中有14支金融相关股票;以及3)越南41家市值超过10亿美元的上市公司中,有16家是与金融业相关。

截至2023年12月,上市公司数量最多的行业是工业、原材料行业和房地产业,分别有105家、64家和51家公司。展望未来,我们认为越南系统性的五年社会经济发展计划(SEDPs)有望推进越南的产业结构转型,加大其工业和服务业的发展,增加可选消费、信息技术、通信服务和医疗保健等行业公司的上市需求。

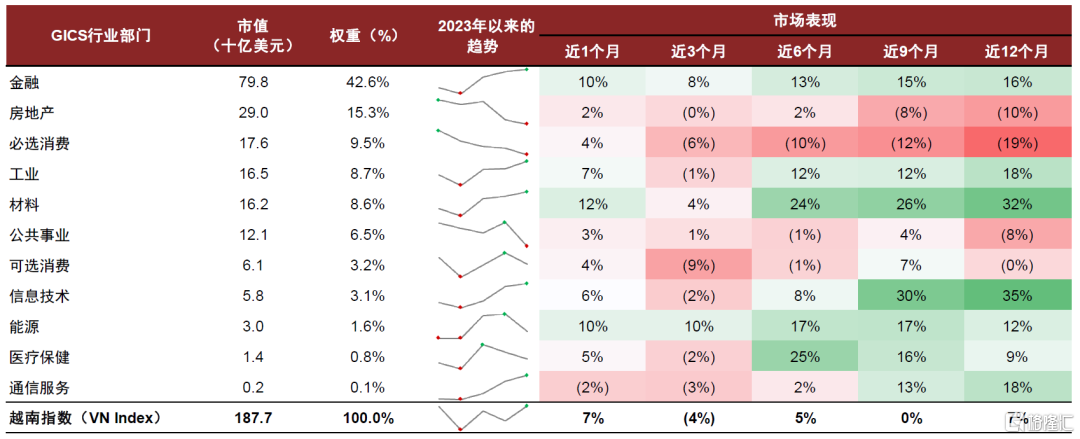

图表5:2023年越南指数(VN Index)各行业板块的市值和公司数量统计

注:数据截至2023年12月29日 资料来源:胡志明市证券交易所,中金公司研究部

回顾2023年,越南经济表现和越南指数(VN Index)在上半年面临着较大挑战,但在下半年实现了软着陆,2023年越南指数整体上涨了7%。随着越南政府将基础设施支出占GDP的比例从2022年4%提升至2023年7%的目标,材料、工业、通信服务、金融服务、能源和医疗保健等典型的高贝塔行业在2023年表现较为出色。由于企业愈发重视数字化发展和全渠道战略以提高运营效率,越南IT基础设施和服务方面的数字化转型投入不断增加,推动信息技术行业以35%的涨幅成为2023年最大的赢家。

我们认为消费者在预期经济增长或将放缓的情况下变得更为谨慎,导致必选消费行业表现欠佳,2023年下跌了19%,尤其是在2023年二季度和三季度表现更为低迷。房地产(2023年下跌10%)和公共事业则因为出现重大公司债券违约后,2022年9月颁布的第65号法令推动房地产行业去杠杆化,限制了房地产项目的融资渠道,导致住宅和商业地产供应放缓,而加剧了行业的挑战。

图表6:2023年越南指数(VN Index)主要行业板块表现

注:数据截至2023年12月29日 资料来源:彭博资讯,中金公司研究部

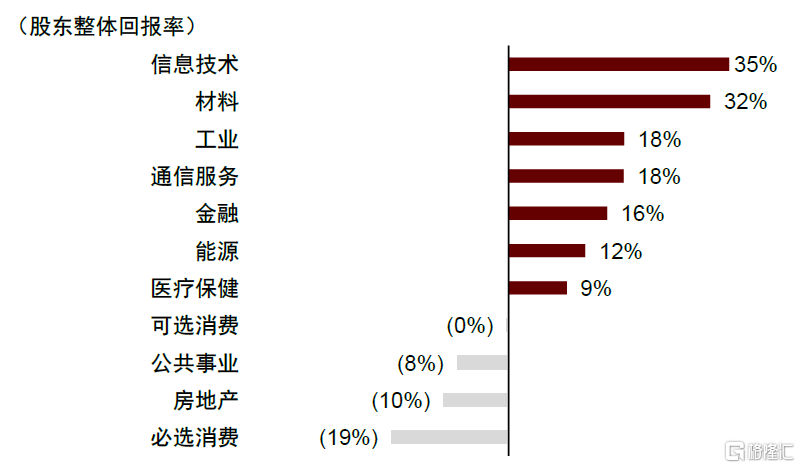

图表7:2023年越南指数(VN Index)主要板块的股东整体回报率

资料来源:彭博资讯,中金公司研究部

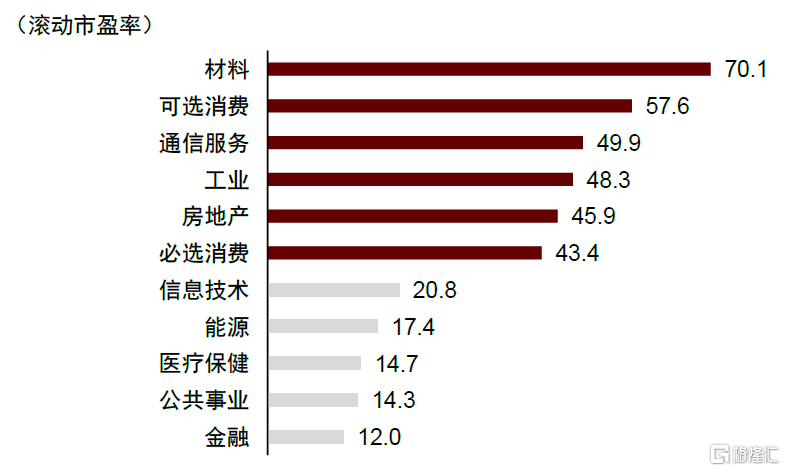

图表8:2023年越南指数(VN Index)各板块过去12个月的滚动市盈率

资料来源:彭博资讯,中金公司研究部

截至2023年,越南前十大市值企业呈现出类似于越南指数成分股的股价表现,即金融服务和材料板块的公司表现优于房地产和必选消费板块。例如,越南国家银行将再融资利率下调150个基点以及公共项目发展带来的贷款增长,2023年越南信贷增长达到13.5%,使得越南外贸股份商业银行(VCB)、越南投资发展银行(BID)、越南兴旺股份商业银行(VPB)、越南工商股份商业银行(CTG)和越南科技商业股份银行(TCB)等头部银行均从中受益。

图表9:2023年越南市值排名前十的上市公司

注:数据截至2023年12月29日;营收、净利润、前瞻市盈率和前瞻市净率数据均基于彭博一致预期;Vingroup为Vinhomes旗下的控股公司 资料来源:Capital IQ,中金公司研究部

金融业

越南金融业监管部门简介

越南金融业实行严格的监管制度,银行、证券和保险业分别由不同的政府机构和部门进行监督和管理。这些政府机构和部门包括:1)越南国家银行(SBV);2)越南国家证券委员会(SSC);3)越南保险监察管理局(ISA);以及4)越南国家金融监管委员会(NFSC)。这些部门旨在预防金融风险和金融机构运营故障,以及保障越南金融体系运营的安全性和可持续发展。

图表10:越南金融业监管部门简介

资料来源:越南国家银行,越南财政部,越南国家证券委员会,越南国家金融监管委员会官方网站,中金公司研究部

银行业

自1990年以来,越南政府对银行业实施了一系列的改革,其中包括:1)将单一层级的银行体系拆分为两级银行体系,由作为中央银行的越南国家银行和受监管的商业银行组成;2)取消四大国有银行对行业细分客户的专业化服务功能,并加大市场竞争;3)出台《越南国家银行法》、《信贷机构法》以及其他24项相关法令,并于1998年10月1日生效;以及4)颁布一系列关于建立股份制银行以及加强存款、贷款和证券投资业务的规定。

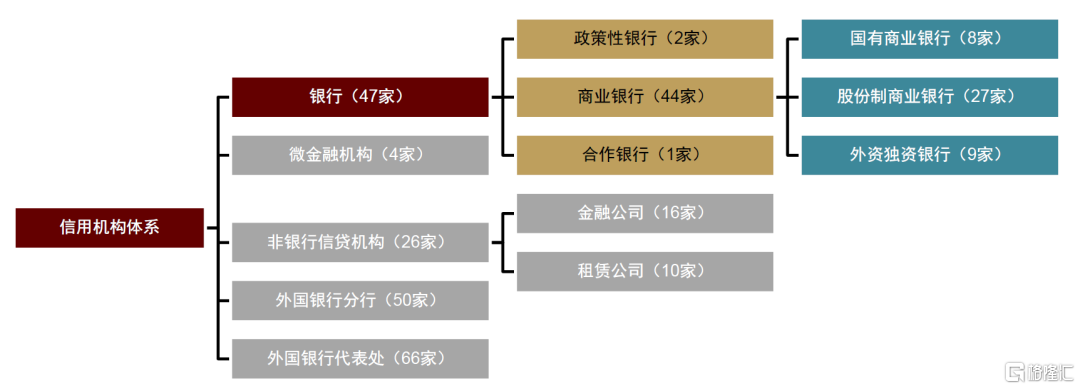

经过多年的发展,越南银行业在机构类型、规模和股权结构方面实现了多元化整改,从而提升了信贷业务结构和资源调动能力。截至2023年9月,越南银行业主要由27家股份制商业银行、9家外资独资银行、8家国有商业银行、2家政策性银行和1家合作银行组成。

图表11:越南不同类型的信贷机构

注:数据截至2023年9月30日 资料来源:越南国家银行,中金公司研究部

目前,越南四种常见的商业银行类型包括:

► 国有商业银行(SOCBs)过去掌握着重点行业的客户并服务大型国有企业,而如今已转型为市场化的运作基础。

► 股份制商业银行(JSBs)是由国有资本和民营资本共同持股的银行机构。大多数股份制银行成立于1991-1993年,目的在于合理化银行业的运营体系,并通过国有银行股权结构市场化,增强国有银行的资本充足率低和市场竞争力。

► 外资银行成立于2007年越南正式加入世贸组织以后,其70-80%的利润来自高净值客户的服务,其余利润来自信贷和其他服务。

► 合资银行(JVBs)是国有商业银行和外国银行合作成立的银行机构,独立于外国银行的业务,并利用其自有资本在越南开展业务。

图表12:越南银行业的公司图谱

资料来源:越南国家银行,中金公司研究部

近年来,由于越南经济持续增长、企业规模扩大以及现有银行服务渗透率相对较低,越南银行业大幅扩张。从2015年至2023年三季度,越南银行体系的国内总资产实现翻番,从3,010亿美元增长到7,770亿美元。越南银行体系的改善表现如下:

► 市场资源调动能力的增强:随着两级银行体制的建立和利率的市场化,广义货币供应的掣肘被打破。1995-2022年期间,M2与GDP的比率从20%迅速上升到125%,意味着金融资源调动和信贷分配的潜力获得提升。

► 银行机构运营效率的提高:国有银行不再局限于特定行业,并基于资产和盈利能力来评估国有企业客户的贷款发放,促进了银行业的系统化运营,推动其资产回报率(ROA)在2012-2022年期间从0.6%逐渐上升至1.4%,净资产收益率(ROE)从6.3%逐渐上升至15.8%。

► 银行机构经营业态的多元化:越南银行业在较为短暂的时间内,从国有银行占据市场主导地位的格局转变为多元化的经营业态。截至2023年,股份制商业银行占越南银行业资产的45%,国有银行占41%,合资和外资银行占10%,其他银行占5%。

► 贷款流向的多元化:截至2023年,越南信贷成功流向各个行业领域的公司,包括贸易(占25%)、工业(18%)、建筑(8%)、农业(7%)、交通和通信(2%)以及其他行业(40%)。

证券业

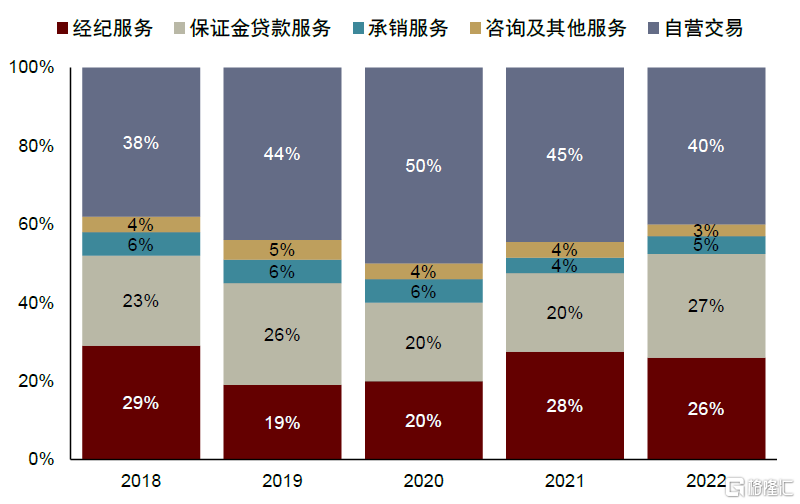

越南证券业已经逐步发展成为一个收入来源多元化的行业,其收入来源包括经纪服务、保证金贷款服务、承销服务、咨询服务和自营交易。由于业务性质的差异,这些业务有着不同的价值和风险水平。

► 自营交易在2018-2022年约占越南证券业公司收入的40-50%(根据Fiin Ratings的数据显示,自营交易占小型证券公司的收入比例可达70%);

► 经纪和保证金贷款服务一直是越南证券公司的主要业务,并持续为行业总收入做出贡献;

► 承销和咨询服务作为越南证券业的新兴业务仍在逐步发展中,项目数量的波动在短期内仍然比较大,并以头部证券公司为主导。

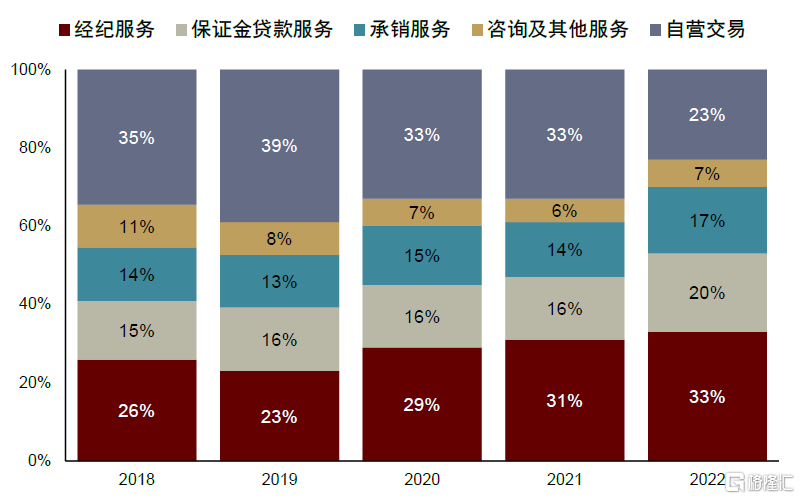

与中国证券业相比,2018-2022年越南证券业来自自营交易和经纪业务的收入贡献相对较高。而中国证券业在不同业务之间的分布则更加均衡,承销服务和资产管理业务相对更成熟。

图表13:2018-2022年越南证券业收入结构

资料来源:Fiin Ratings Vietnam,中金公司研究部

图表14:2018-2022年中国证券业收入结构

资料来源:毕马威,中金公司研究部

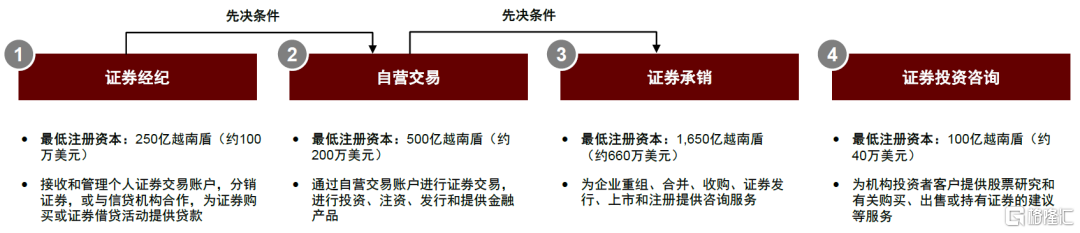

越南的证券业务牌照可分为四大类别。如果一家公司注册了多项业务,则最低注册资本应为每项注册业务所需最低注册资本的总和。在现有的证券牌照基础之上,若希望增加业务范围则仅需增加相应的注册资本和通过相应的业务牌照审批流程。

图表15:越南证券业牌照概览

资料来源:2020年12月31日发布的越南第155/2020/ND-CP号法令,中金公司研究部

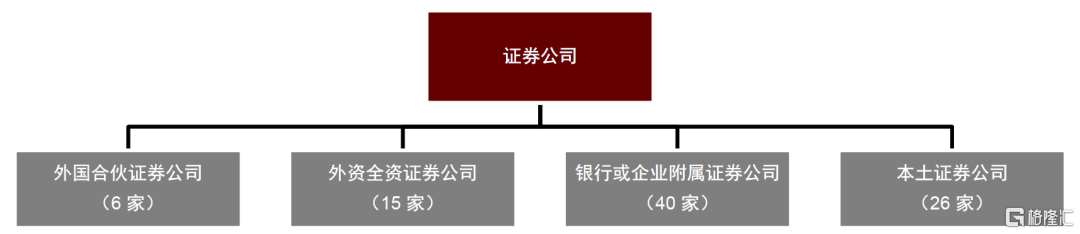

从所有权角度来看,越南证券行业的公司种类较为多元。总体上,市场可分为四类证券公司:1)外国合伙型证券公司;2)外资全资证券公司;3)银行或企业附属证券公司;4)本土证券公司。截至2023年9月,越南证券行业包括6家外国合伙证券公司、15家外资证券公司、40家银行或企业附属证券公司和26家本土证券公司。

图表16:截至2023年9月越南不同类型证券机构的数量

资料来源:胡志明市证券交易所,中金公司研究部

图表17:越南证券经纪行业的公司图谱

资料来源:越南国家证券委员会,中金公司研究部

保险业

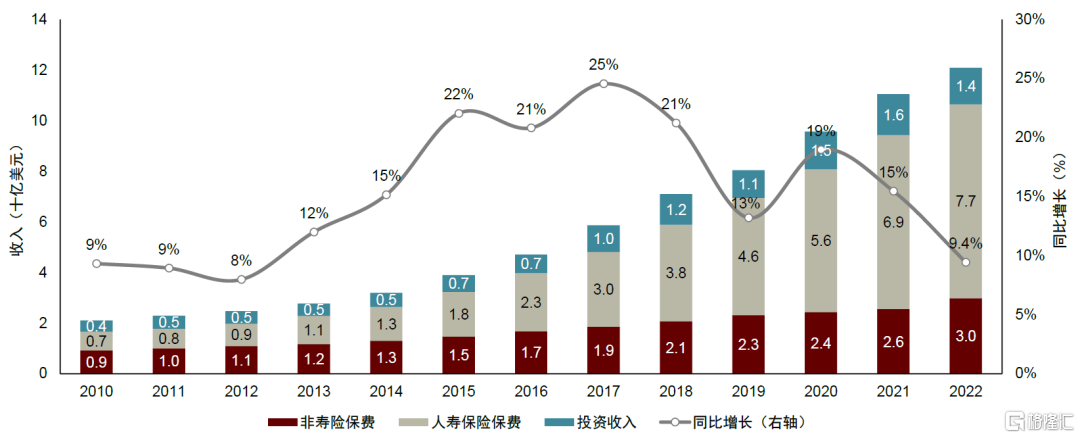

2022年越南保险业实现了9.4%的同比增长,同年GDP增长率为8%。越南保险业总收入达到121亿美元,其中非寿险保费、人寿保险保费和投资收入分别为30亿美元、77亿美元和14亿美元。

我们认为鉴于越南保险渗透率(保费收入/GDP)和平均保费(人均保险支出)仍然较低,越南保险市场仍具备较大的发展空间。根据Vietnam Credit,2022年越南的保险渗透率仅为2.9%,低于新兴市场的平均水平,并远落后于发达市场9.6%的渗透率。2022年越南人均保险支出约为72美元,低于新兴市场平均水平175美元,并远落后于发达市场的4,664美元。

图表18:2010-2022年越南保险业收入结构

资料来源:越南保险监督管理局(ISA),中金公司研究部

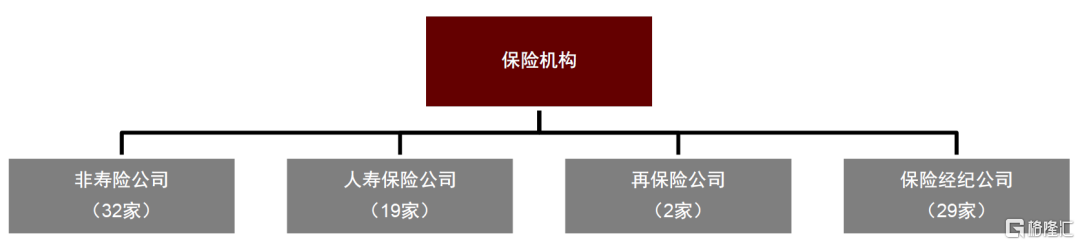

截至2022年,越南保险市场共有82家持牌机构,这些机构拥有不同的业务重点,其中包括32家非寿险公司、19家寿险公司、2家再保险公司和29家保险经纪公司。保险公司员工和保险经纪人的总人数从2010年的24.3万人迅速增长到2022年的110多万人。

图表19:截至2022年越南各类型保险机构的数量

资料来源:越南保险监督管理局,中金公司研究部

图表20:越南保险行业的公司图谱

资料来源:越南保险监督管理局,中金公司研究部

房地产行业

住宅和商业房地产行业

房地产市场趋势

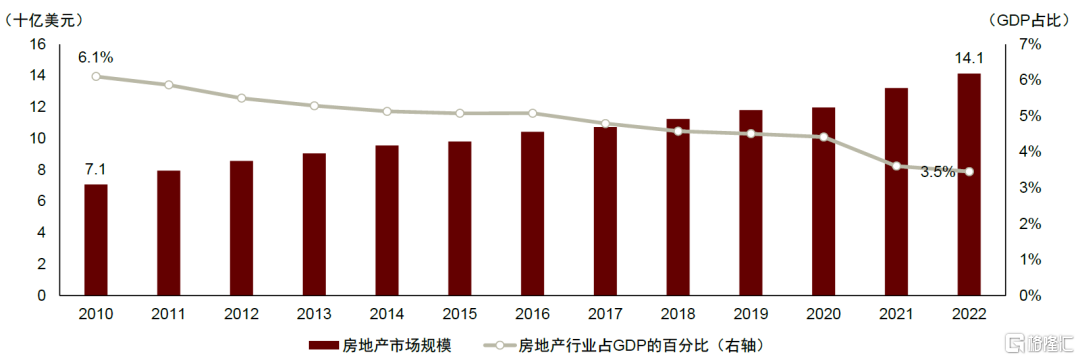

2022年越南房地产行业仅实现7.5%的同比增长,同年GDP增长率为8%。房地产行业的总市场规模为141亿美元,占GDP的比重从2020年的4.4%显著下降到2022年的3.5%。这主要归因于越南房地产行业公司债券违约事件而导致的市场增长放缓,以及中端和保障性住房市场的销售额下降。

图表21:2010-2022年越南房地产市场规模及GDP占比

资料来源:越南统计总局,中金公司研究部

2022-2023年,由于房地产需求和供应复苏乏力,越南房地产行业面临严峻挑战。尽管市场预期新冠疫情结束和经济重新开放之后房地产市场或将会反弹,但越南房地产行业面临的核心挑战包括:

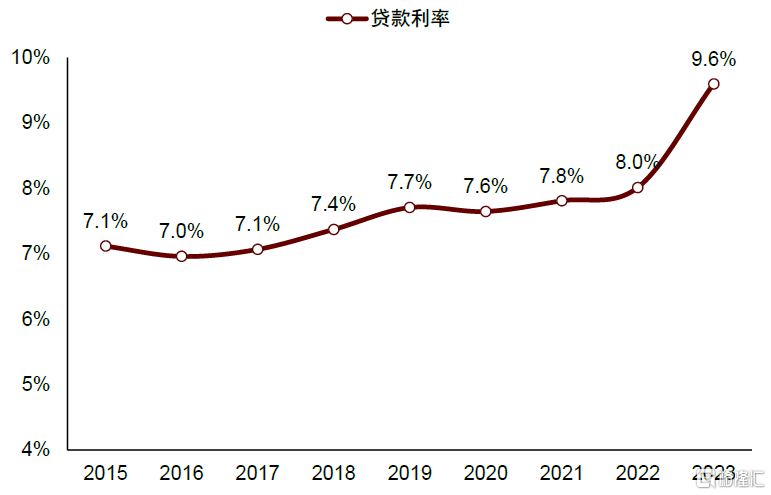

► 利率上升给购房者和投资者带来压力:为了将通胀率控制在3%左右并对冲美联储缩表的影响,过去两年越南大幅上调了利率,2023年房贷利率达到了9.6%。这直接给拥有房贷的房主造成了很大压力,导致部分人选择出售住房,造成房地产市价下降。

► 房地产公司债券违约以及新发行债券受控:受加息削弱信贷环境、银行信贷收紧以及对房地产公司债券发行的限制,越南较多房地产开发商面临着债券违约并且难以发行新债券的困境,导致在建项目的延迟交付。由于上市房地产开发商发行的债券常以其公司股票作为支撑,上市开发商公司普遍面临较大压力。

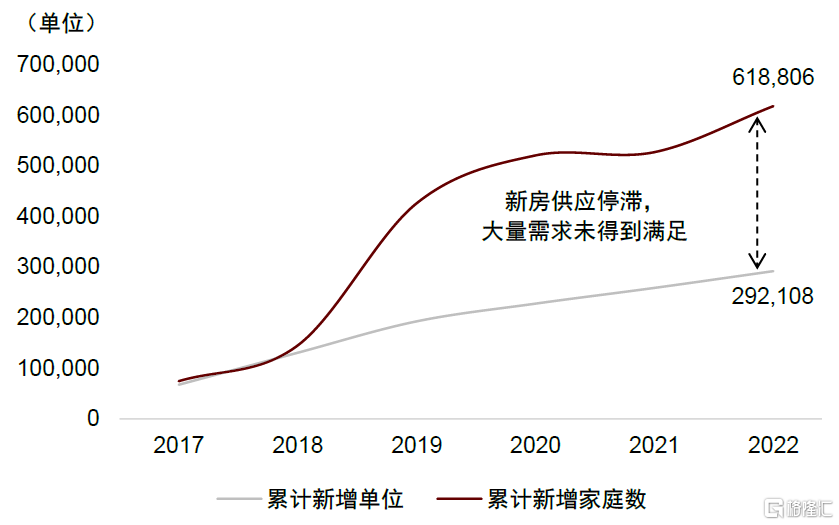

► 供应停滞导致大量新房需求未被满足:随着河内和胡志明市加速城市化,两座城市在2018-2022年累计增加了61.8万户家庭,但新增住宅供应仅为29.2万套,意味着大量住房需求未被满足。同时,房市供需明显不匹配的原因在于越南自2019年以来放缓了建筑许可证的发放,以便让有关当局获得更多时间来1)制定计算土地使用费的新法规和标准,以及2)确定房地产开发商的保障性住房开发义务。

图表22:2023年越南上调贷款利率以收紧银行信贷并控制风险

资料来源:越南保险监督管理局,中金公司研究部

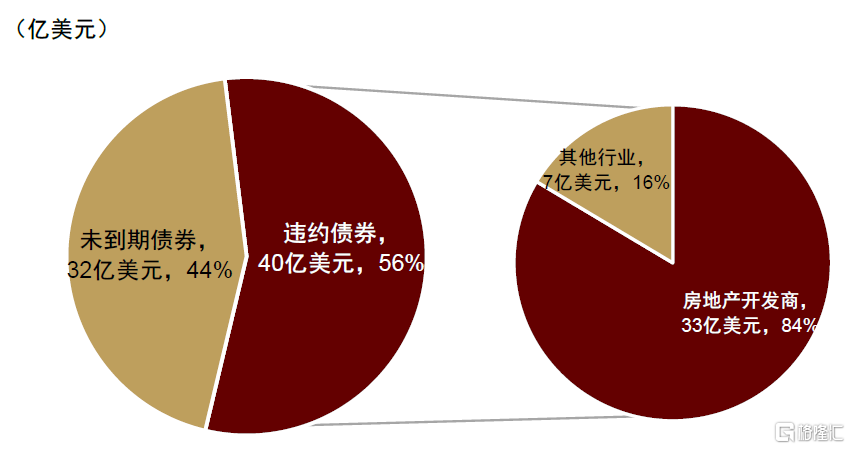

图表23:越南2022年到期但发生违约房地产公司债券

资料来源:Fiin Ratings,河内证券交易所,中金公司研究部

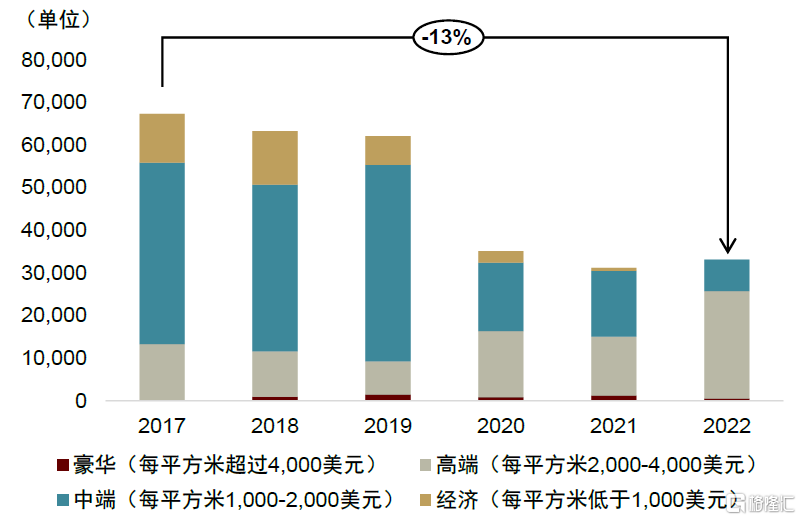

图表24:2017-2022年河内和胡志明市公寓新增供应显著下降

资料来源:世邦魏理仕,中金公司研究部

图表25:2018-2022年河内和胡志明市新公寓物业供应停滞

资料来源:世邦魏理仕,中金公司研究部

从远期来看,我们认为越南房地产行业有望迎来反弹,这主要得益于2024年1月中旬举行的第十五届国会第五次特别会议为房地产行业的建设性改革铺垫了道路,会议修订了土地、住房和商业法,在三个关键问题上为房地产开发商提供了更明确的指引:1)最新的地价计算方法;2)商品房项目中保障性住房的土地分配;以及3)房地产开发商收取定金的限制,旨在推动越南房地产行业去杠杆化。

房地产行业的竞争格局

房地产行业是越南股市仅次于金融行业,最大的板块之一。截至2023年12月,上市房地产开发商占越南指数上市公司总市值的15.3%和该指数上市公司总数量的13%。房地产行业的领军企业包括Vinhomes(VHM)、Vingroup(VIC)、Vincom Retail(VRE)、Novaland(NVL)和Khang Dien House(KDH),它们合计占房地产板块总市值的2/3。

越南房地产行业已经逐渐发展出多种业务,包括1)为生活目的提供住房和相关设施的住宅房地产业务;2)通过写字楼、零售单位和休闲场所为商业活动提供基础设施的商业房地产业务;以及3)专注于房地产咨询、管理和租赁的房地产服务业务。

越南房地产行业的竞争格局可按以下种类划分:

► 住宅房地产:包括公寓和联排别墅在内的越南住宅房地产市场高度分散,这是因为进行全国化扩张需要具备对地方市场的理解及相应的财务管理和运营能力。尽管有来自新加坡、日本、韩国和哈萨克斯坦的知名国际公司进入越南住宅房地产市场,但本土公司在土地收购和项目开发方面继续主导市场。其中,豪华和高端细分市场由Vinhomes、Novaland、Son Kim Land等领先的本土开发商以及吉宝置业和凯德集团等外国开发商主导。

► 商业房地产:越南的写字楼物业市场目前由吉宝置业、丰树集团、Lotte Land等国际公司主导。同时,越南本土公司也开始通过一些标志性项目渗透市场,例如Bitexco Group 的Bitexco Financial Tower以及Hoalam Corporation 的Lim Tower I和II。此外,越南的零售物业市场由Central Group、Big C、乐天玛特和永旺等国际公司主导,供应集中在胡志明市和河内。由于现代零售行业在越南才刚开始发展,本土零售物业开发商尚未发展起来并具备较多潜力。

► 房地产服务:越南房地产经纪市场由Cen Land、Dat Xanh Services和Hung Thinh Land等本土公司主导。而房地产咨询、管理服务和租赁服务市场则由世邦魏理仕、第一太平戴维斯、戴德梁行和仲量联行等大型国际公司主导。

图表 26:越南房地产行业的公司图谱

资料来源:各公司官网,中金公司研究部

工业园开发行业

自2018年以来,越南供应链呈现出多元化的发展趋势,并结合越南完成签署的16个自贸协定和税收优惠政策(企业在越南运营的前4年免税,随后5年时间里可享受50%的税收减免),刺激厂家对工业园区的需求。

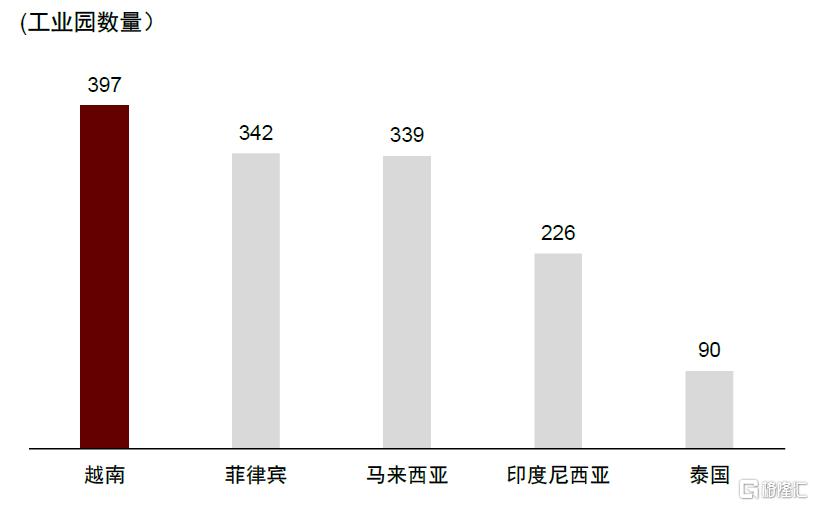

截至2022年,越南63个省中有61个省份规划建设工业园,规划工业园数量达到563个。其中,已经建成的工业园有397个,总土地面积达210,900公顷,使越南一度成为东南亚地区最大规模的工业园区提供商。越南工业园总利用率超过80%,重点北方省份达到83%,南方省份更是高达91%。

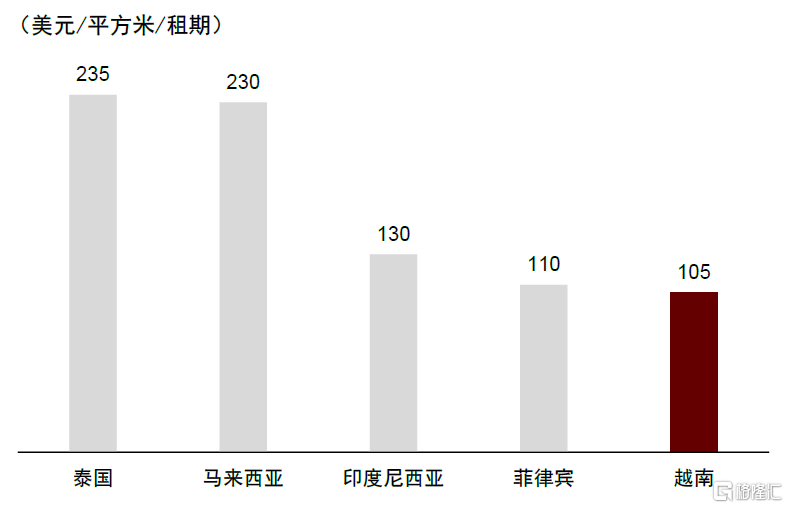

根据第一太平戴维斯越南公司的数据显示,在强劲需求的推动下,越南2022年土地租金的价格已超过部分制造商的预期,同比增长了5-12%,进一步刺激工业园向越南低线城市和中部重点经济区域渗透。尽管如此,越南的工业园在东南亚仍然最具性价比,一个租赁周期的租金为105美元/平方米。

图表27:2022年东南亚各国已建工业园数量

资料来源:第一太平戴维斯越南公司,中金公司研究部

图表28:2022年东南亚各国工业园用地租金

注:越南工业用地租赁周期不超过70年资料来源:仲量联行,中金公司研究部

我们预计越南工业园未来或将实现强劲增长,主要得益于:1)外国企业迫切需要将其制造业供应链迁往越南,因此增加了在越南建设工厂和仓库的外商投资支出;2)越南北部和南部地区的公路网络建设加强了工业园之间的联系。

工业园开发商行业的竞争格局

工业园开发商行业的竞争格局如下:1)工业园开发商主要负责工业园区的基础设施、通电、公共事业和交通设施的开发;2)工厂和仓库开发商主要负责根据国际标准开发、管理和运营已完成三通一平的工业园区。这些开发商分布在越南三个重点经济区,大多数工业园由各区当地公司开发,客户则分布在不同行业。

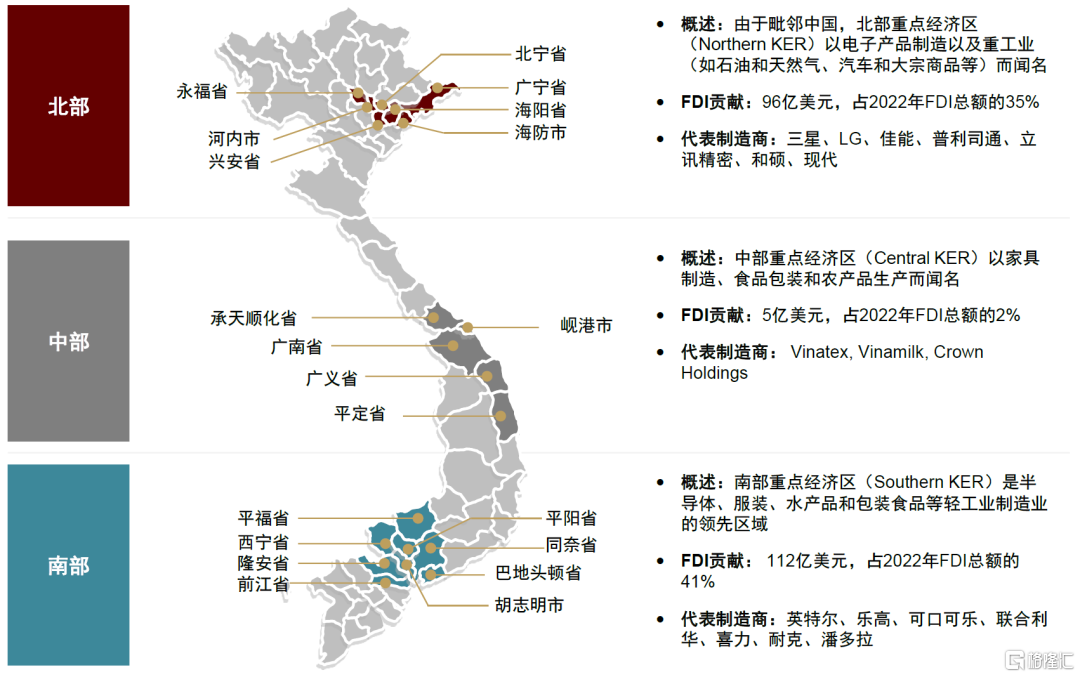

► 北部重点经济区包括河内市、北宁省、北江省、兴安省、永福省、海防市和海阳省。北部经济区拥有较发达的交通网络,以新型基础设施建设为支撑的优质工业用地,以及重工业、电子、汽车和其他大型工厂开发项目等。北部经济区与中国地理距离较近,有利于获得中资企业的投资。同时,中国是越南主要的进口国和第二大出口目的地,北部重点经济区的地理优势能让制造商更快速地跨境运输生产材料和中间产品。

► 中部重点经济区包括承天顺化省、岘港市、广南省、广义省和平定省。与发展阶段更成熟的北方和南方相比,越南中部地区仍处于发展初期,大多数工业园由当地开发商集团开发。区域内重点产业以轻工业为主,如食品加工等。

► 南部重点经济区包括胡志明市、平阳省、同奈省、隆安省、西宁省和巴地头顿省。南部工业园的优势如下1)地理位置靠近越南重要经济中心–胡志明市;2)靠近凯莱港,当地拥有优质的培训机构,能够提供熟练的劳动力以及多样化的投资建厂机会。区域内重点产业以食品加工、纺织服装、橡胶制成品、塑料制成品等轻工业为主。

图表29:越南工业园开发行业的公司图谱

注:中部经济区(CEZ)仍处于发展初期,租户类型和代表企业租户案例较为有限 资料来源:第一太平戴维斯越南公司,中金公司研究部

制造业

越南制造业的核心发展趋势

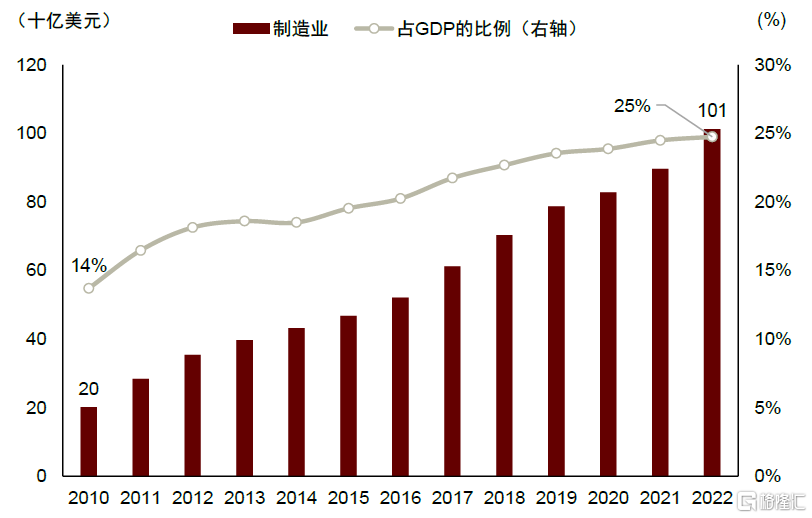

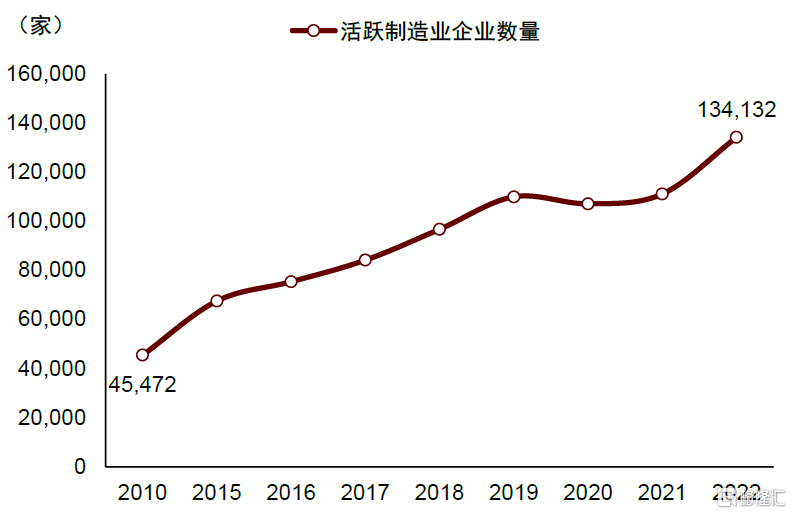

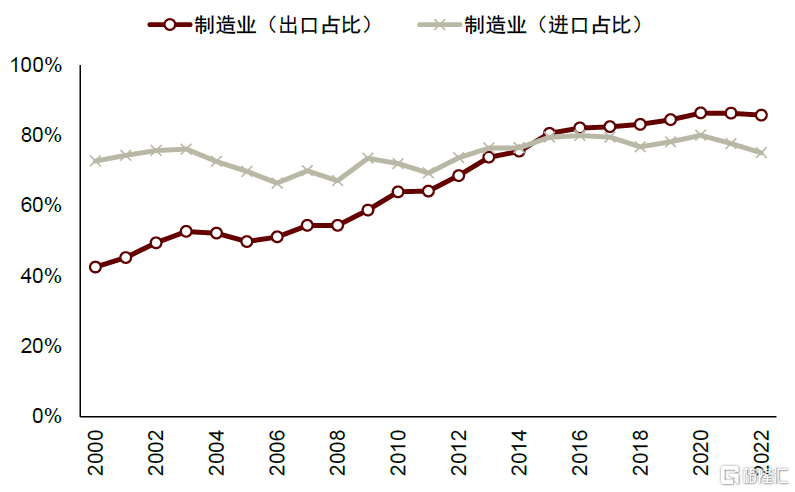

2010-2022年期间,越南制造业从202亿美元扩大至1,012亿美元,实现超过5倍的增长,并占2022年GDP的25%。活跃企业数量自2010年以来增长了2.4倍,2022年达到超过13.4万家,我们认为这说明企业对越南制造业的发展潜力持有乐观的预期。此外,我们认为由于越南高度重视出口制造业,并受益于开放的外贸政策和良好的营商环境,这推动制造业产值占总出口额在2000-2022年翻倍,从43%增长至86%,成为东南亚最大的制造业出口国。

图表30:2010-2022年越南制造业增长强劲

资料来源:越南统计总局,CEIC,中金公司研究部

图表31:2010-2022年活跃的制造业企业数持续增长

资料来源:越南统计总局,CEIC,中金公司研究部

图表32:2000-2022年制造业产品占总出口的比重持续提升

资料来源:越南统计总局,CEIC,中金公司研究部

图表33:越南已成为东南亚最大的制造业出口国

注:统计数据截至2022年资料来源:CEIC,中金公司研究部

长期来看,我们认为越南制造业将继续保持强劲的增长,主要得益于以下因素:

► 充分且具备竞争力的劳动力供给:越南能够成功地发展其制造业的原因在于劳动力成本较低(相当于中国的1/3),工人的调整后受教育年限较长(平均11年),以及制造业劳动力充足(达760万人)。我们认为越南已成为制造业投资的首选目的地之一,且未来有望升级成为高附加值的制造业中心。

► 地理位置优势为全球供应链多元化发展奠定基础:越南在1995年加入东盟(ASEAN),2007年加入世贸组织(WTO),以及签署16项全球自由贸易协定获得较低关税等举措,已将自身打造成为出口导向型的制造业中心。2023年年底,越南与美国和日本将双边关系升级为全面战略伙伴关系(CSP),进一步加强了经济融合。同时,越南与中国在地理上接壤的优势,能够吸引希望在亚洲加大供应链布局的企业增加外商投资。过去十年当中,越南制造业平均获得的FDI占总外商投资的60%以上。

► 制造业增加值结构性改善:2010-2022年,越南制造业增加值提升了4倍,领先于其他亚洲新兴经济体。越南近年来的出口结构发生了显著变化,从大宗商品转向计算机、电子产品、手机零部件、纺织服装等,整体产品附加值有所提升,从长远来看更有利于越南制造业的发展。

越南制造业的供应商网络

越南的制造业基地主要分布在北部、中部和南部三个重点经济区。这些地区的制造业具有差异性,在劳动力储备、产业结构和基础设施发展等方面也各具特色。

► 北部重点经济区由河内市、海防市、广宁省、永福省、北宁省、海阳省和兴安省七个省市组成。根据Vietnam Briefing,北部经济区所获外商直接投资占该地区总出口额的80%以上。该地区以电子制造、石油和天然气等重工业以及汽车制造等高科技工业为重心。电子制造业主要聚集在北方,尤其是红河三角洲地区。例如,在越南拥有最大生产基地之一的三星集团专注于在北部经济区生产和分销手机和平板电脑。2022年三星研发中心在河内以西的地区落地,成为三星在东南亚最大的研发中心。

► 中部重点经济区由岘港市、承天顺化省、广南省、广义省和平定省组成。中部的食品、饮料和动物饲料加工业较北方和南方更为集中,岘港近年来已成为越南海鲜和食品业的加工中心。

► 南部重点经济区由胡志明市、平阳省、巴地头顿省、同奈省、西宁省、平福省、隆安省和前江省八个省市组成。该地区制造业和服务业分布比北方更广,其中服装和纺织业主要集中在南部,胡志明市是越南最大的服装制造地之一。根据Vietnam Briefing,在越南6,000家服装工厂中,超过70%位于胡志明市和河内市或附近。

图表34:越南主要工业聚集地

资料来源:越南统计总局,CEIC,Vietnam Briefing,中金公司研究部

越南制造业的局限性与挑战

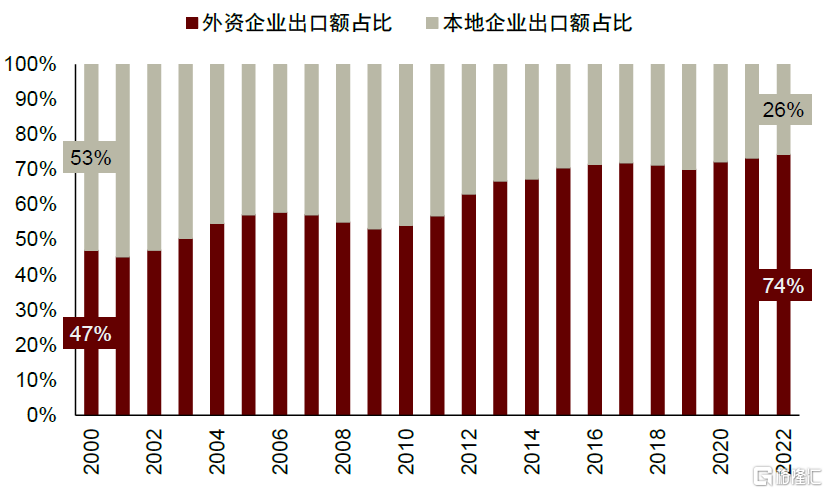

2000-2022年,外资企业在越南的制造业生产和出口方面占据主导地位。根据中国驻胡志明市总领事馆经济商务处的数据,2022年外资企业贡献了越南总工业产值的55%。同年,外资企业的出口额份额达到74%,反映出越南的出口生产主要由外资企业推动。

近年来,外商直接投资的强劲流入推动了越南制造业的快速发展,但也给越南带来了挑战。一方面,外部需求和零售库存的波动可能会影响当地生产和贸易,对越南经济稳定性和就业产生影响。另一方面,在2010-2021年外资企业在越南所获利润占越南产生利润的40%以上,我们认为生产和出口过度依赖外资企业,或将挤压本土企业和品牌的发展空间。

图表35:2000-2022年期间外企出口份额显著提升

资料来源:越南统计总局,Wind,中金公司研究部

图表36:2010-2021年外资企业在越南获得了可观利润份额

资料来源:越南统计总局,CEIC,中金公司研究部

日本、韩国和中国已成为越南制造业活跃的外国投资者,投资覆盖电子、计算机、光学、汽车、原材料、餐饮、动物饲料、纺织、服装等多个领域。然而,打造工业支柱对越南来说较为困难,导致其无法形成较为全面的制造业产业链。

由于缺乏生产制造工业机械和原材料的能力,越南高度依赖于进口加工,导致其仅能成为外国企业产业链中的一个环节。然而,依靠外商直接投资所带来的技术外溢来促进当地制造业附加值的提升可能并不具备可持续性。

展望未来,越南制造业可能仍会面临完善本土供应链、降低对进口中间品的依赖、打造自主品牌、降低对外资企业的依赖、开展高附加值生产等方面的挑战。

图表37:越南制造业的公司图谱

资料来源:各公司官网,中金公司研究部

风险

我们认为,越南支柱行业的发展或面临以下风险:

► 支柱行业发展高度依赖外商直接投资:越南制造业、房地产和公共事业等关键行业的发展过于依赖外商直接投资,可能成为一把双刃剑。外商直接投资一方面加速了工业增长,另一方面也让越南的工业更容易受到全球经济和投资情绪波动的影响。

► 输入型通货膨胀的影响:越南的工业生产主要以加工制造为主,重度依赖于原材料、中间产品和机械设备的进口。因此,其制造业的生产成本或生产价格指数(PPI)容易受到输入型通货膨胀的影响。

► 市场信心恢复缓慢:房地产行业动荡和公司债券违约重组等事项对消费者和市场信心产生了较大冲击。如果管理不当,或将会导致金融服务、建筑和零售等行业的日常运营出现连锁反应。2024年1月,越南国会通过了一系列土地、住房和商业法修正案,但其落实到位和短期效果可能存在一定的滞后性。

► 外生性风险:越南的主要贸易伙伴,比如美国和欧洲短期经济增长放慢,可能会给越南的电子、汽车、纺织服装、包装食品和工业园开发等相关行业的出口前景和发展带来挑战。

[1] 革新开放(Doi Moi)政策的颁布旨在让自由市场发挥更大的协调作用,促进企业和政府机构之间的经济活动,并允许小型企业的私有制。

注:本文摘自中金2024年2月27日已经发布的《国别研究系列之越南篇(二):金融、地产、制造业三大支柱行业概览》

杨鑫,CFA 分析员 全球研究组长 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

陈健恒 分析员 全球研究组长 SAC 执证编号:S0080511030011 SFC CE Ref:BBM220

侯利维,CFA 分析员 全球研究 SAC 执证编号:S0080521090008 SFC CE Ref:BLP081

王嘉钰 分析员 全球研究 SAC 执证编号:S0080522110006 SFC CE Ref:BTW740

张帅帅 分析员 银行+ SAC 执证编号:S0080516060001 SFC CE Ref:BHQ055

姚泽宇 分析员 非银及金融科技 SAC 执证编号:S0080518090001 SFC CE Ref:BIJ003

张宇 分析员 不动产与空间服务 SAC 执证编号:S0080512070004 SFC CE Ref:AZB713