下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4个多月前被辟谣的“小作文”,在2023年底以另一种形式登上官方公告栏。

12月26日晚间,中国中免公告与上海虹桥、浦东机场、北京首都机场分别重新签订协议,将经营费计算方式调回疫情前保底费和实际销售提成两者取其高的形式,且保底费和销售提成比例双双大降。

此前在2023年8月,曾有一则“机场将与中免重签协议、大幅下调免税经营扣点”的消息在投资者中广泛流传。相关截图显示“上海机场免税谈判扣点率15%-20%,严重降低机场免税业绩”。

以上海两机场为例,根据原有协议,在2019-2025年期间,机场对中免商城的综合销售提成比例为42.5%。“谈判扣点率15%-20%”,相当于上海两机场对中免的销售提成起码减少一半以上。因此该消息一出,上海机场和白云机场纷纷遭遇罕见跌停,机场航运板块集体飘绿。

面对突如其来的跌停,上海机场与白云机场及时发布澄清公告,表示网传内容不实,且后者提到未与中免探讨过扣点调整的问题。

然而4个多月后,正式官宣的调整幅度并没有比“小作文”缓和多少。

相较原有协议,首都机场T2、T3航站楼和上海虹桥、浦东机场对中免商城的提成比分别由47.5%、43.5%、42.5%统一调整为按不同品类在18%-36%之间取值。

而保底费则由原来的首都机场每年约30亿元级别,降至不到6亿元;上海两机场更是由原来的年均约61亿元,降至年均约7亿元。

01.机场免税生意“打狠折”

本次中国中免与首都机场、上海两机场签订的新协议,实际上就是将租金的计算方式调整回原来的“两者取其高”模式。

此前中国中免及其子公司分别在2017年、2018年与首都机场、上海虹桥、浦东机场签订原合同,约定机场对中免的收费原则为保底经营费与实际销售额提成两者取高。后在疫情期间,中免分别与两家机场协商,对首都机场调低保底费至2.83亿元;对上海两座机场则基本取消了保底限制,改为按实际销售额扣点,仅在国际客流量大于2019 年月均客流的80%时才按照保底费执行。

保底经营费,可理解为中免各机场店向机场方支付的基础租金,实际销售额提成,可理解为提成租金。整体来看,剔除受疫情影响的过去几年,机场本身也主要是靠“收租金”度日。

如北京首都机场股份(证券代码:00694,主要运营首都机场)在2019年的非航空性收入占到总营收的62.2%,上海机场(证券代码:600009,主要运营浦东机场)2019年的非航空性收入占总营收比重在62.3%。

上海机场收入分析,图源:公司2019年年报

非航空性收入通常包括餐饮、零售、广告等在内的特许经营收入和租金、停车服务收入等。如零售商、广告商支付的经营费、广告费,以及旅客支付的停车费,本质上均可看作机场方收取的租金。

那么中国中免在其中贡献了多少租金?

查询中国中免与上海两机场在2017年签订的原合同,双方约定从2019年1月1日始至2025年12月31日止的七年间,虹桥机场的保底经营费为20.71亿元,综合销售提成比例为42.5%; 浦东机场的保底经营费410亿元,综合销售提成比例为42.5%。

也就是说,中国中免在合同期内平均每年最低也要向虹桥、浦东机场支付2.96亿元、58.57亿元租金。浦东机场这一收入在其2019年的非航空性收入中已经占到85.4%。

可见,中国中免绝对算得上浦东机场的大租客。

不过新协议下,利好已经向中国中免倾斜。按照双方约定,当月实际客流量大于2023年第三季度月均客流量的80%时,虹桥机场月保底经营费为约647万元,浦东机场为约5245万元。

以此计算,上海两机场的保底租金由原来的年均61.53亿元大幅降至7.07亿元。

而当月实际客流量未超过2023年第三季度月均客流量的80%时,上海两座机场收取的保底租金还将在上述基础上进一步打折。

同一时间,首都机场签订的新协议与上海机场类似,保底费由原合同期内首年的30.3亿元,大幅降至5.58亿元,且亦与国际客流量挂钩。

另一方面,首都机场、上海机场能从中免销售额中抽取的提成比例也进一步下降,由原来的42.5%调整至香化、烟、酒、百货、食品5大品类分别按18%-36%比例抽成。

国联证券结合机场方国际客流逐步回归和公司机场免税销售恢复情况,预计后续租金将以实际销售提成模式计算为主。参考疫情前浦东机场分类销售提成比例和机场免税商品销售结构, 其预计新签协议下机场综合扣点比例在28%-34%左右。

这意味着,无论保底租金与提成租金孰高,机场将进一步向中免让利。

02.客流尚未恢复,消费又将分流

此番机场免税新协议落地,一方面降低了中国中免的经营成本,另一方面也减少了北京、上海两地机场的营业收入。这对旅客吞吐量仍未达到2019年同期的机场个股而言,无疑又加重了一层负担。

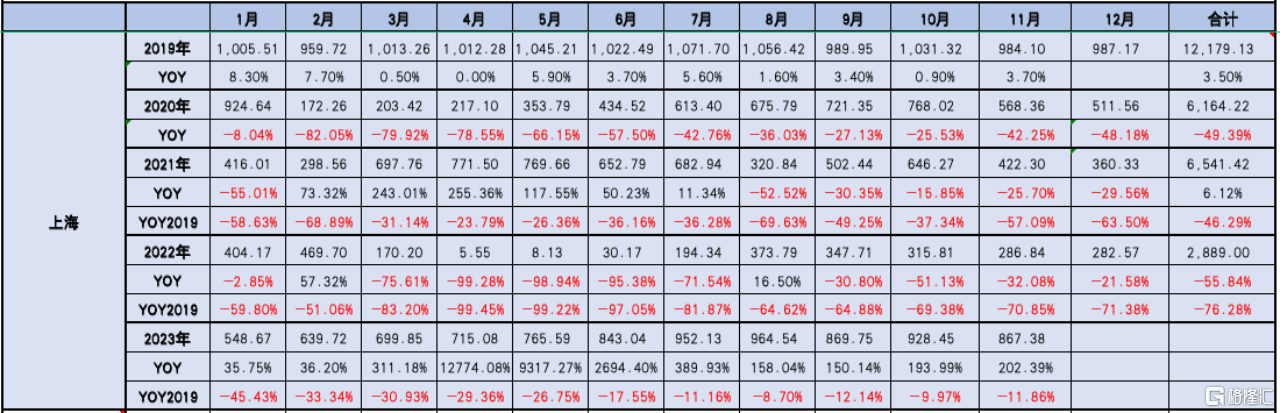

以上海一地机场为例,景鉴智库统计的数据显示,2023年该地机场国内旅客吞吐量各月份相比2019年同期均有下滑。景鉴智库创始人周鸣岐对36氪分析,尽管12月的数据尚未公布,但根据前11个月情况来看,去年全年上海机场国内旅客吞吐量低于2019年已是大概率事件。

上海机场国内旅客吞吐量按月对比 图源:景鉴智库

上海机场国内旅客吞吐量按月对比 图源:景鉴智库

这一趋势下,上海机场在过去三年股价一路下滑,从2020年底至2023年底,股价累计下跌56.7%,总市值跌去约1066亿元。

此外,周鸣岐提到,相比电商等渠道,机场免税商品在价格、购买便利程度等方面正逐渐失去优势。

同时,伴随市内免税店政策逐渐明朗,先前取得免税牌照的各家正跃跃欲试推进市内免税布局。招商证券此前预测,结合韩国经验,市内免税店客单价远高于机场店,韩国免税内购比例超过50%,因此未来国内放开市内免税店政策后,海外消费回流将提供千亿级市场空间。

中国银河研报则提到,从消费回流角度看,离境市内免税店作为国内居民出境购物决策的最前端,理论上对截留消费外流效用最强,叠加目前促消费、扩内需的政策需要,其认为未来免税行业政策的进一步放宽,将主要聚焦于放开国人离境市内免税购物。

对机场而言,这也意味着免税这门先前“旱涝保收”的生意正面临诸多新趋势的冲击。

针对中免最新协议的影响,中信证券认为,短期来看机场免税租金收入有明显下调。其将上海机场2023/24/25年EPS预测下调至0.32/1.10/1.79元,原预测为0.89/2.01/2.86元。

同时,因保底租金和扣点率调整,该机构相对于疫情前给该股一定估值折价,2025年为22xPE估值,对应目标价39元,下调评级至“增持”。此前该行业在疫情前三年估值中枢约25xPE。

如今新协议落地,上海两座机场已自2023年12月1日起实施,首都机场自2024年1月1日起实施。在新旧压力交织的局面下,两地机场无疑将继续面临收入下滑的考验。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

作者 | 王晗玉

编辑 | 潘心怡