下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

受美国10月CPI同比超预期降温带动美债利率下行,中美关系预期缓和等利好因素推动,海外中资股市场上周初大幅攀升。但熟悉的反转在周四周五再度出现,回吐了周初的部分涨幅,市场重回震荡。上周港股的走势再度说明,当前在估值、情绪、配置均相当低迷的情况下,外部扰动的缓解就能促成相当可观的反弹甚至跑赢,但若没有国内经济增长的支持作为基础,反弹也很难持续。

往前看,提振国内经济增长的关键在于财政推动的信贷扩张,尤其在其他部门没有能力或意愿加杠杆时。换言之,中央加杠杆是“对症”的方向。当前财政发力的规模和速度都有待加强,如果后续财政投放可以带动企业和居民贷款,有望发挥宽信用的主要抓手作用,这也是提振市场情绪更为对症的思路。外部方面,美债利率和中美关系均有缓和,但仍需关注不确定性可能带来的扰动。美债利率的回落方向已经确定,我们测算10年美债中枢为3.9%,并随着加息暂停和降息开始而逐步下降。

基于政策渐进推进和美债利率逐步回落的假设,我们认为港股处于逐步筑底过程,基准情形上行空间10-15%。短期内把握潜在修复式反弹,建议投资者关注超跌反弹或高贝塔板块,尤其是利率敏感型行业,如生物科技、科技硬件、互联网与新能源等。不过,在初步反弹之后,想要实现趋势反转以及更为持续的向上突破,更多的政策支持依然必不可少。在此之前,哑铃型配置策略仍行之有效。

正文

市场再度寻底?

市场走势回顾

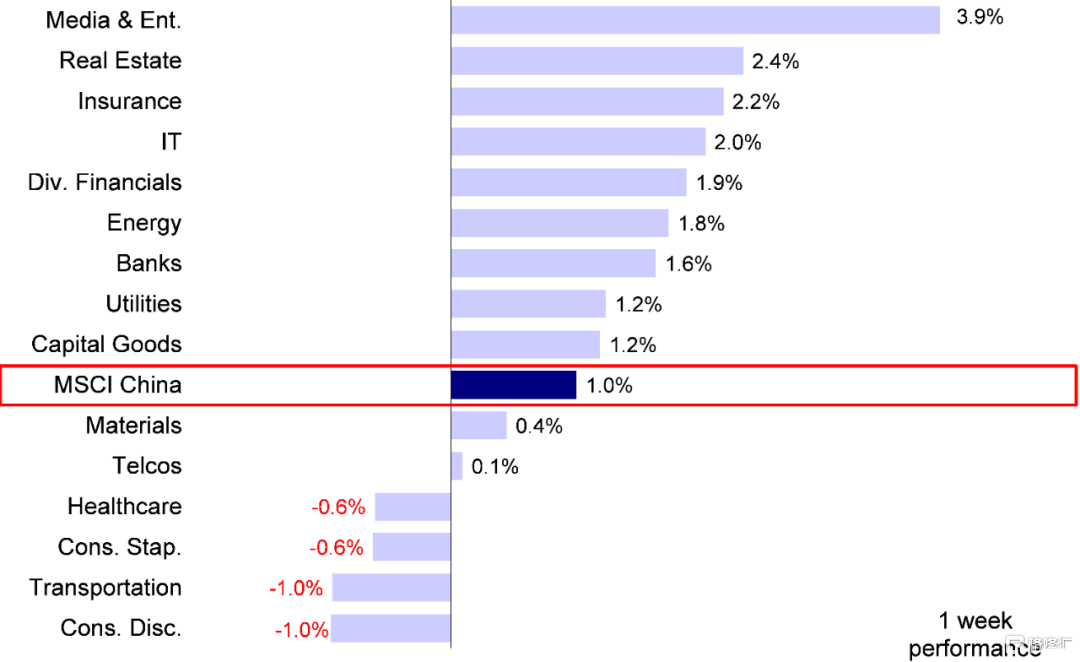

受美债利率走低、中美关系预期缓和等利好因素支持,海外中资股市场上周宽幅震荡,但周线实现上涨。整体来看,成长占比较高的恒生科技指数领涨,单周涨幅为2.3%,恒生指数、恒生国企和MSCI中国指数分别上涨1.5%、1.2%和1.0%。板块方面,媒体娱乐(+3.9%)、地产(+2.4%)和保险(+2.2%)板块领涨,而可选消费(-1.0%)、运输(-1.0%)、必需消费(-0.6%)和医疗保健(-0.6%)板块下跌。

图表:MSCI中国指数上周上涨1.0%,其中媒体娱乐和房地产板块领涨

资料来源:FactSet,中金公司研究部

市场前景展望

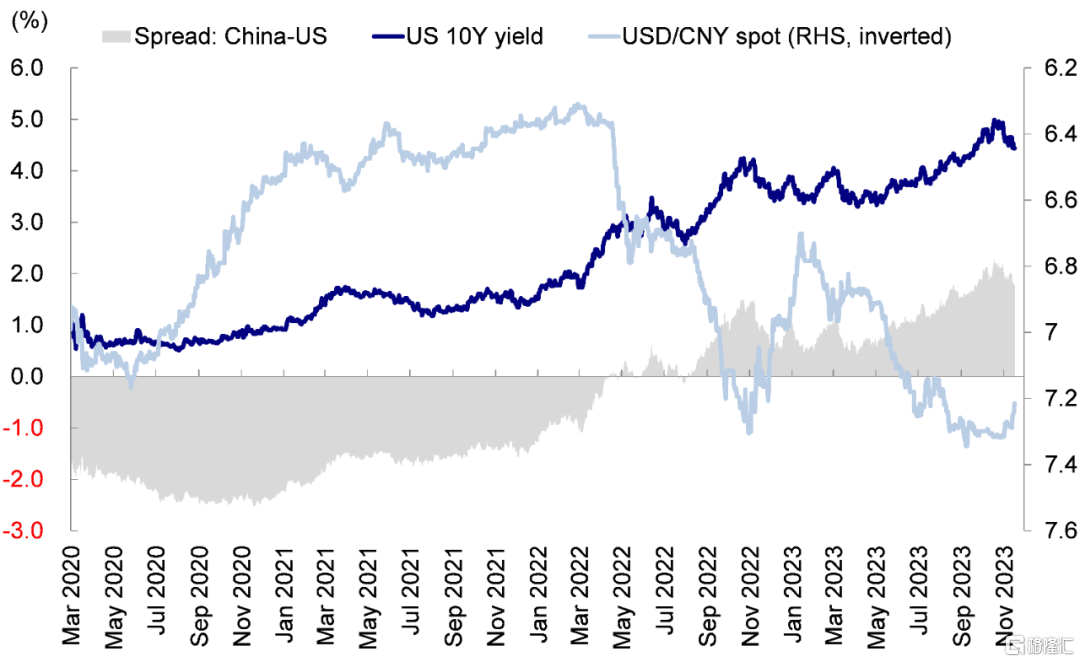

受美国10月CPI同比超预期降温带动美债利率下行,中美关系预期缓和等利好因素推动,海外中资股市场上周初大幅攀升。恒生指数周三单日上涨3.92%,一度站上18,000点,而恒生科技指数上涨4.41%。但前半周的涨势并未持续太久,熟悉的反转在周四周五再度出现,回吐了周初的部分涨幅。美国联邦退休储蓄更改基准指数将相关中国公司排除在外,马云家族信托减持阿里巴巴[11]等消息均对投资者情绪造成冲击,市场重回震荡。

图表:10年期美债利率上周降至4.5%以下

资料来源:Bloomberg,中金公司研究部

上周港股的走势再度说明,当前在估值、情绪、配置均相当低迷的情况下,外部扰动的缓解就能促成相当可观的反弹甚至跑赢,但若没有国内经济增长的支持作为基础,反弹也很难持续,而我们认为国内经济增长的关键在于信用周期开启,而信用的抓手又在于财政(《港股市场2024年展望:不疾而速》)。

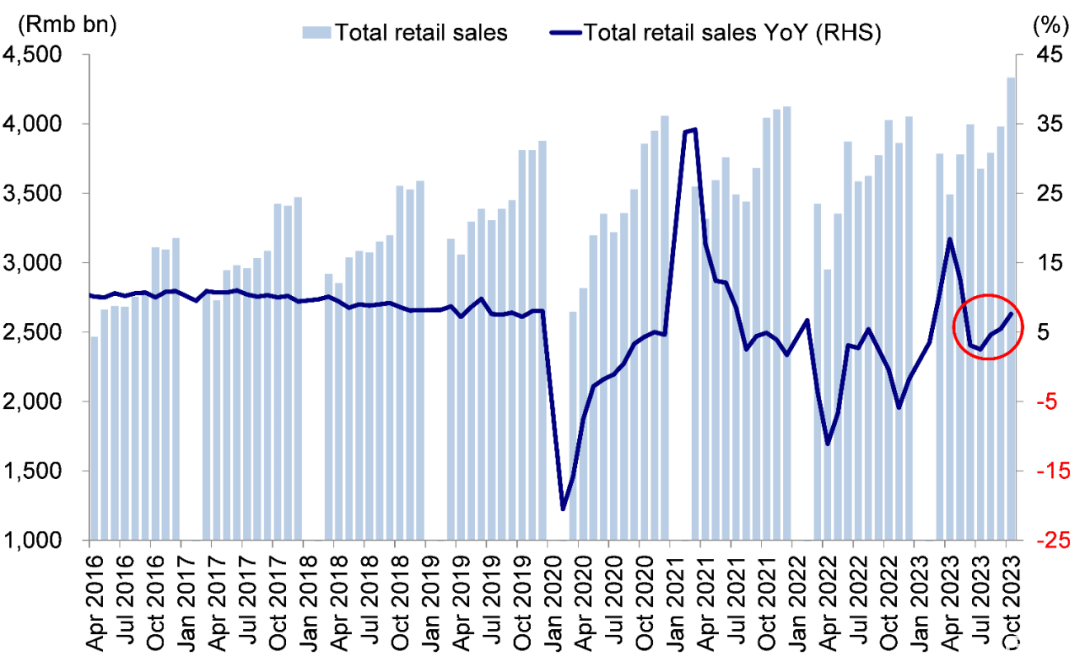

10月经济数据表明中国经济整体仍在修复,但也仅是温和修复。消费方面,10月社会消费品零售总额在低基数、假期和双十一购物节前置等因素支撑下同比增长7.6%,增速较9月加快2.1ppt。但从交易额来看,双十一购物节表现相对平淡,星图数据显示,10月31日-11月11日期间,综合电商平台及直播平台累计销售额1.14万亿人民币,同比仅小幅增长2.08%[1]。投资方面,10月固定资产投资单月同比增长1.2%,低于9月的2.4%,其中制造业持平上月,而房地产、基建增速皆有所下滑,1-10月全国房地产开发投资同比下降9.3%,较1-9月的-9.1%进一步走弱,此外,CPI、PPI以及信贷和社融数据的疲软也说明国内整体需求仍然偏弱[2]。

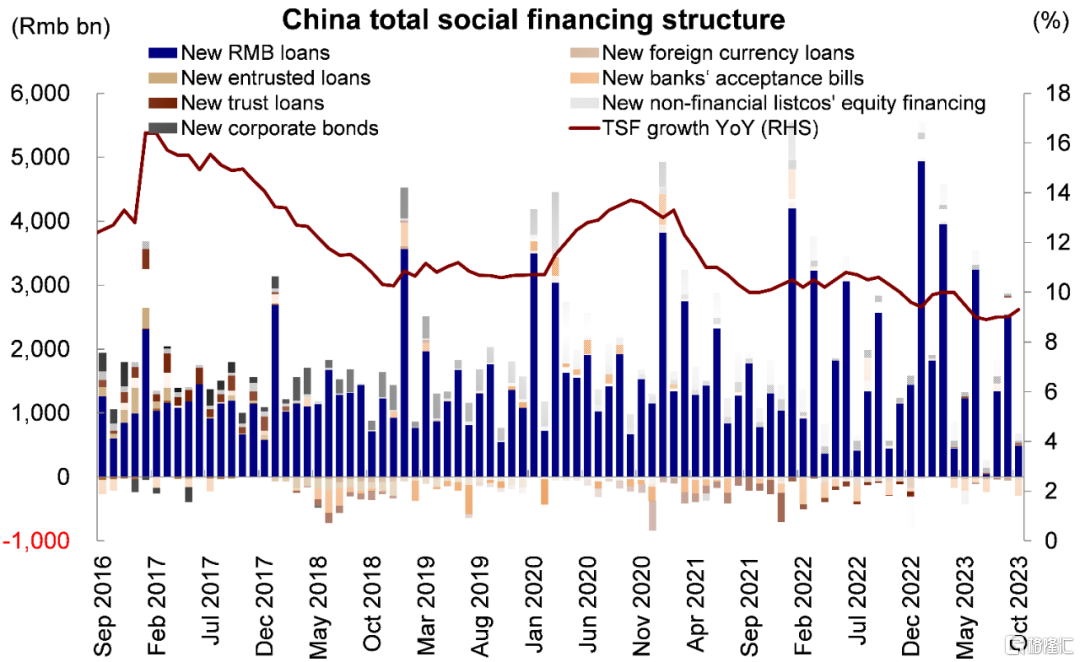

往前看,提振国内经济增长的关键在于财政推动的信贷扩张,尤其在其他部门没有能力或意愿加杠杆时。换言之,中央加杠杆是“对症”的方向。当前来看,财政发力的规模和速度都有待加强,10月新增社融1.85万亿人民币,低于彭博一致预期的1.95万亿人民币,同比多增9,108亿元,其中居民和企业融资需求较弱,社融主要靠财政发力托底,政府部门融资占了全部新增社融的84%。但是,10月人民币存款增加6,446亿人民币,其中财政存款环比增加1.37万亿元,同比增长9%[3]。如果后续财政投放可以带动企业和居民贷款,有望发挥宽信用的主要抓手作用,我们认为这也是提振市场情绪更为对症的思路。

图表:10月新增社融18.5万亿人民币

资料来源:Wind,中金公司研究部

外部方面,美债利率和中美关系均有缓和,但仍需关注不确定性可能带来的扰动。上周美国通胀超预期降温,10月CPI同比上行3.2%,创今年7月以来新低,低于预期的3.3%和前值的3.7%。12月FOMC会议大概率继续暂停加息。因此,美债利率的回落方向已经确定,我们测算10年美债中枢为3.9%,并随着加息暂停和降息开始而逐步下降。此外,11月15日中美元首旧金山会晤使中美关系预期缓和。然而,11月14日美国联邦退休储蓄将I类基金的基准指数从MSCI EAFE指数修改为MSCI 所有国家世界 (除美国、中国及香港) 指数[4],虽然规模相对有限,但仍可能对投资者情绪带来一定影响。

总结而言,基于政策渐进推进和美债利率逐步回落的假设,我们认为港股处于逐步筑底过程,基准情形上行空间10-15%(《港股市场2024年展望:不疾而速》)。短期内把握潜在修复式反弹,我们建议投资者关注超跌反弹或高贝塔板块,尤其是利率敏感型行业,如生物科技、科技硬件、互联网与新能源等。不过,在初步反弹之后,想要实现趋势反转以及更为持续的向上突破,更多的政策支持依然必不可少。在此之前,我们认为哑铃型配置策略仍行之有效,建议关注稳定现金流板块(高分红行业,如电信、能源与公用事业)、高端科技升级(科技硬件、半导体与生物科技)和中端优势行业出海(工程机械、汽车与零部件、新能源与光伏、部分产品与品牌消费等)三条主线。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1) 宏观:10月经济持续恢复向好,但内生动能仍待加强。10月工业增加值和服务业生产指数分别同比上行4.6%和7.7%,分别较9月改善0.1ppt、0.8ppt。出口交货值同比下降0.5%,降幅有所收窄。10月社会消费品零售总额同比增长7.6%,增速比上月加快2.1ppt,可能主要受到10月假期和购物季影响。10月固定资产投资同比+1.2%,增速有所下滑,主要受到房地产、基建增速下滑拖累[5]。

图表:10月社会消费品零售总额同比增长7.6%

资料来源:Wind,中金公司研究部

2) 金融:10月新增社融不及市场预期,主要受政府部门融资驱动。10月新增社融1.85万亿人民币,低于市场一致预期的1.95万亿人民币,同比多增9108亿人民币,主要受政府部门融资驱动,10月政府债净融资达1.56万亿人民币,同比多1.28万亿人民币。10月新增人民币贷款7,384亿人民币,主要受到10月末非银机构贷款多增影响。M2同比增速持平于10.3%,M1同比增速下滑至1.9%。10月份人民币存款增加6,446亿人民币,同比多增8312亿人民币。其中,住户存款减少6,369亿人民币,非金融企业存款减少8,652亿人民币,财政存款增加1.37万亿人民币,非银行业金融机构存款增加5,068亿人民币[6]。

3) 中美元首在旧金山举行会晤,中美关系预期改善。11月15日,中美两国元首在美国旧金山就中美关系等重要议题交换意见。双方统一推动和加强中美各领域对话合作,包括:建立人工智能政府间对话;成立中美禁毒合作工作组,开展禁毒合作;在平等和尊重基础上恢复两军高层沟通扩大教育、留学生、青年、文化、体育和工商界交流,等等[7]。中美元首会晤或带来中美关系预期缓和。

4) 美国10月CPI同比超预期降温,但10月零售环比降幅小于预期。美国10月CPI同比上行3.2%,低于市场预期的3.3%,核心CPI同比上行4.0%,同样低于市场预期。美国通胀超预期降温推动美债利率、美元指数继续回调,美联储进一步加息必要性再度下降,市场定价美国降息预期可能有所提前。此外,美国商务部发布10月美国零售额数据,零售销售环比-0.1%,回落幅度小于预期的-0.3%,低于修正后的前值0.9%,消费市场持续降温。

5) MSCI中国指数半年度调整结果公布,将于11月30日收盘后调整,12月1日生效。此次调整中,MSCI中国指数新增19只成分股,其中包括零跑汽车和华晨中国两支港股,剔除19只成分股,其中包括9只港股,分别为海螺创业、东岳集团、九毛九、深圳国际、颐海国际、北京首都机场股份、中国金茂、华润水泥控股、美东汽车[8]。

6) 11月17日,恒生指数公司公布季检结果。恒生指数新纳入理想汽车与药明康德,成分股数目将由80只增加至82只;恒生科技指数成份股未发生变动,数目维持30只[9]。此外,11月17日起,港股市场的股票交易印花税下调正式生效,由按成交金额的0.13%双向收取下调为按成交金额的0.1%双向收取[10]。

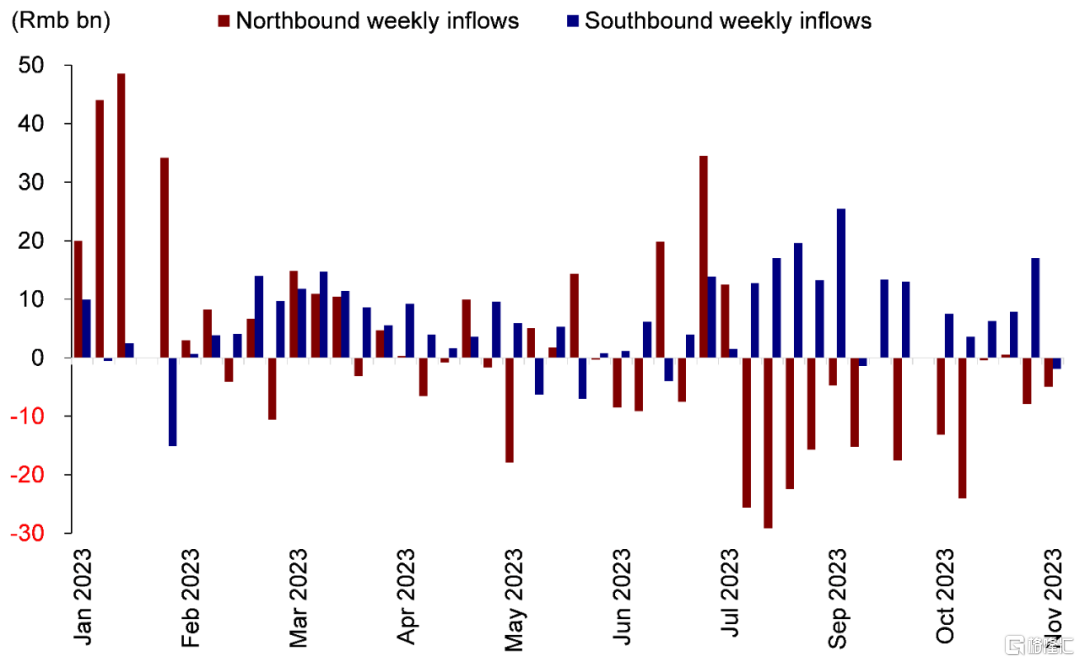

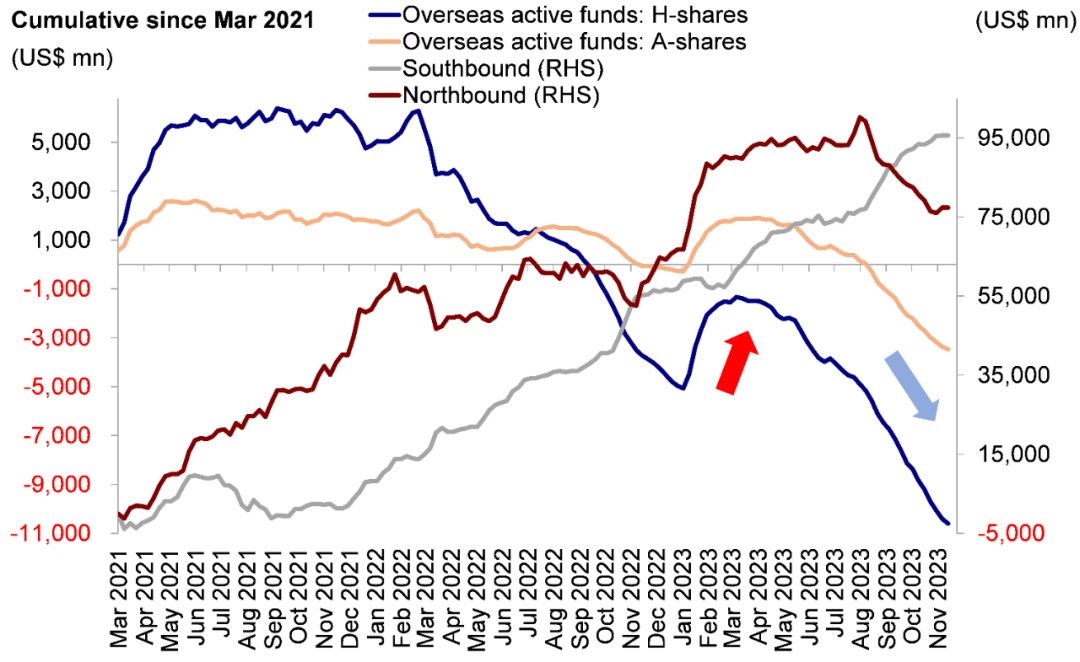

7)流动性:南北向资金上周均为净流出,海外主动资金继续流出。EPFR数据显示,上周海外基金流入海外中资股6.74亿美元,前一周净流出3.08亿美元。具体来看,海外主动资金流出2.92亿美元,已持续流出20周,被动资金流入9.66亿美元。与此同时,北向资金净流出收窄,上周共流出49.8亿元人民币(日均流出10.0亿人民币,前一周日均流出15.9亿人民币)。由于投资者获利回吐,南向资金转为流出,上周共流出20.9亿港币。

图表:南向和北向资金上周净流出

资料来源:Wind,中金公司研究部

图表:海外主动型基金过去20周连续流出海外中资股市场

资料来源:EPFR,Wind,中金公司研究部

配置建议

我们建议投资者关注超跌反弹以及存在较大上涨空间的板块,尤其是对反弹行情较为敏感的高贝塔板块,如生物科技、互联网和新能源等。不过想要实现趋势反转以及更为持续的向上突破,更多的政策支持依然必不可少。在此之前,当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)以及预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)可能仍然更具确定性。

重点关注事件

11月20日公布中国央行贷款市场报价利率(LPR);11月24日公布美国PMI数据。

[1] https://finance.sina.com.cn/wm/2023-11-15/doc-imzutqeh7451381.shtml

[2] http://www.stats.gov.cn/sj/zxfb/202311/t20231115_1944527.html

[3] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5132013/index.html

[4] https://www.ft.com/content/6e5d00ec-de0d-4c57-82ea-4b2846ef8004

[5] http://www.stats.gov.cn/sj/zxfb/202311/t20231115_1944527.html

[6] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5132013/index.html

[7] https://www.gov.cn/yaowen/liebiao/202311/content_6915514.htm

[8] https://www.msci.com/documents/10199/90b48c56-d253-f033-22b3-0268e6edf5c4

[9] https://www.hsi.com.hk/static/uploads/contents/zh_cn/news/pressRelease/20231117T180000.pdf

[10] http://www.xinhuanet.com/gangao/2023-11/15/c_1129977181.htm

[11] https://www.usnews.com/news/technology/articles/2023-11-16/jack-mas-family-trust-to-sell-10-million-shares-in-chinas-alibaba

注:本文摘自中金公司于2023年11月19日已经发布的《市场再度寻底?》,证券分析师:

分析员 刘刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

联系人 王牧遥 SAC 执业证书编号:S0080123060036

联系人 张巍瀚 SAC 执业证书编号:S0080122010112 SFC CE Ref:BSV497

联系人 吴薇 SAC 执业证书编号:S0080122060053