下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

市场有一句话,仓位管理是决定你盈利的关键。

如果把你的资金比作你的士兵,那么仓位管理就是排兵布阵。你英勇无畏,会杀进杀出,可能会发现不仅无法扩大战果,甚至还损兵折将。不懂用兵只懂all in,再多的兵也扛不住挥霍。

仓位管理的重要性可能胜过对标的的研究。看对了方向和标的却亏钱的人或许不在少数。

没有仓位管理,你的行动路线其实一直在和市场博弈,懂得仓位管理以后,才能从自身出发,逢山开路遇水搭桥。

应对大于预测

仓位管理是指在投资过程中,根据市场的变化和自身的风险偏好,合理地分配资金在不同投资对象上的比例。

它的意义更多在于风险控制,在安全的基础上,面对不同的市场环境,优化收益和风险的平衡。

人很容易受到情绪左右,陷入到贪婪和恐惧之中,做出错误的、甚至违背自己原先制定好的规则的判断和操作。巴菲特说投资很简单,但不容易,也是因为此。

仓位管理就是你的纪律、规则、操作体系的核心。

很多人认为自己靠预测未来的涨跌趋势赚钱。但长期下来,真的是如此吗?

不能说预测完全没用,而是预测没办法全对,它可以作为辅助位,但不应该是核心位置。你可以预测对9次,第10次预测错了,可能亏的比前面9次因为正确预测赚的还多。

打过德州的人都知道,亏大钱的时候往往不是你牌差的时候,而是你牌其实不错,甚至是很不错的时候。这时候你会下重注,你会变得很自信,自信到觉得要一波暴富了。或许你赢的概率有90%,但依旧有可能输,一旦输的话可能直接崩盘。能够持续重注赌赢,并赢到顶的人,都有很多幸存者偏差的因素。

况且世界还有黑天鹅的存在,未来是没有绝对的确定性可言。根据预测市场而决策,可能会让投资者做出错误或过早的决策,例如在恐慌中抛售股票或在繁荣中盲目追涨。

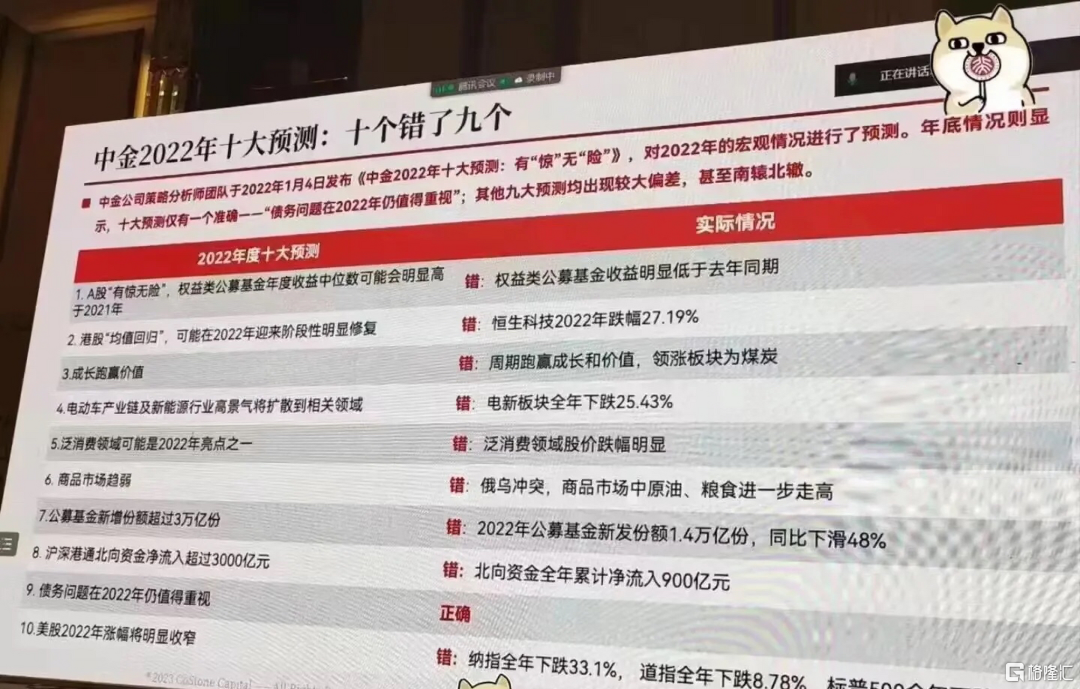

中金2022年十大预测错了9个,不是说它的水平有多差,而在于世界是不断变化的。中间俄乌冲突让绝大多数人都始料未及,改变了整个宏观趋势,如果没有俄乌冲突,可能预测会对不少。

在长期的“预测”之后,会发现更靠谱的是“应对”。

仓位其实代表是你对市场的应对。合适的仓位管理,可以使你保持良好状态,减少情绪的影响。仓位决定心态,如果押注过重,可能睡不着,过轻又很难受。让自己舒服很重要。但这种舒服需要建立在你的认知和规则之上,否则不自觉的就陷入贪婪和恐惧之中。而能控制情绪,就能控制风险。

仓位使用规划

那什么是合适的仓位管理?

最重要的是适合自己。

整个仓位管理的流程大致可以分为,资产配置,选择标的,设定配置比例,如何达到配置比例目标,动态调整,评估和卖出。

而所有流程的前提,是需要确定你的风险偏好和收益目标,以及自己能动用的资金。大部分人只想赚钱,甚至想赚每一分钱,拿到钱就开始操作,觉得只要收益越高越好,并没有了解自己是一个什么风格的选手,没有了解自己的优势和弱势,也没有了解自己负债端资金的投资期限,也不清楚自己对收益和损失的承受能力是如何,所以也无法将投资理念变成连贯一致。

大卫史文森:“成功的投资者总是遵循连贯一致的投资理念,并自始至终将其应用到组合管理的每个环节”。

了解了自己以后,才能规划适合自己的策略。后续的流程也不是单独的模块,都是整体投资思路的延伸。

接下来主要聊聊和仓位使用较为密切的三个部分,设定配置比例,如何达到配置比例目标,动态调整。

1、配置比例

一般来说,如果你是一个保守型或者稳健型的投资者,会选择分散持仓。如果你是一个积极型或者激进型的投资者,配置可能会少而集中。

如果在给定的证券组合中,对标的的胜率和赔率都具备相应的认知和把握,可以根据你对不同股票的信心和预期,给每只股票分配一定比例的资金,其中包含现金部分的比例。并对单个标的的仓位比例设置一个上限。机构投资者的上限大多是单个股票10%,较为集中的一般也不超过40%。

你也通过量化的方式来帮助分配。比如使用凯利公式、马科维茨(均值方差)模型等,辅助量化你的仓位和风险。

凯利公式的基本思想是,投资者根据自己对每次投资的胜率和赔率的估计,来确定一个最优的比例,使得长期来看自己的资金能够达到最大化。

凯利公式的一般形式是:K% = W - (1 - W) / R

其中:

lK% 是凯利比例,即每次投资应该使用的资金占总资金的百分比。

lW 是胜率,即每次投资能够获胜或盈利的概率。

lR 是赔率,即每次投资能够获得的盈利与损失的比率。

均值方差模型较为复杂。它的基本思想是,投资者在选择投资组合时,根据每种资产的预期收益和风险(用方差或标准差衡量)来进行权衡,从而达到最大化收益或最小化风险的目标。即在给定的期望收益水平下,寻找使投资组合的风险(方差)最小的资产配置比例;或者在给定的风险水平下,寻找使投资组合的收益(均值)最大的资产配置比例。

两个模型在给定相关的数据,一定程度上可以计算出最佳的持仓比例或者最优组合配置。但模型都有一定的局限性,不同的人对公式因子的估计也可能存在误差,加上市场结构不断变化,最终都需要定性思考的配合。

2、如何达到配置比例目标

达到目标配置比例通常不是一蹴而就的,而是根据市场环境趋势的变化并叠加止盈止损策略。

市场的变化如果超过自己的认知,就需要止盈止损,设置相应的点位这也是其中非常重要的一部分。如果没有,则按策略行动,分批建仓避免被动。

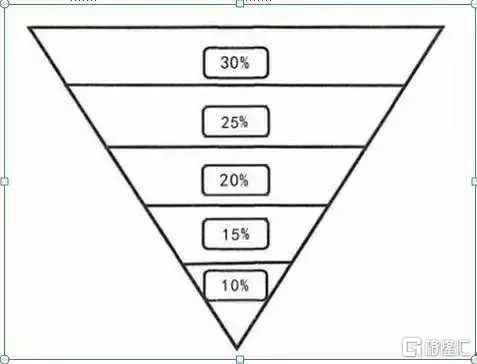

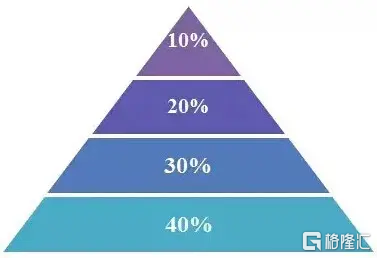

市场有几种常用的策略,漏斗型、矩形型和金字塔型。这三种方法的区别在于初始进场资金量、加仓比例和方向判断。

漏斗型是指初始进场资金量比较小,仓位比较轻,如果行情下跌,后市逐步加仓,进而摊薄成本,加仓比例越来越大。

金字塔型是指初始进场的资金量比较大,后市如果行情按相反方向运行,则不再加仓,如果方向一致,逐步加仓,加仓比例越来越小,对于第一次入场的要求比较高。

矩形仓位管理法则介于两者之间,是指初始进场的资金量占总资金的固定比例,随着行情以后逐步加仓,或是降低成本或是扩大利润,都遵循这个固定比例。

偏左侧选手多用漏斗型,偏右侧选手多用金字塔型,矩形使用相对直接,但依旧保持了一定的主动性。

3、动态平衡

大部分投资者是不做动态平衡的,只有买入卖出,偏向择时。因为动态平衡在很多人看来可能是放弃趋势上的利润来保持整体持仓的安全性,也就是会降低收益。但长期而言并非如此。

大卫史文森在《机构投资的创新之路》里推荐再平衡操作,所谓再平衡是当投资组合里的某一种资产价格短期变动较多时,该类资产的比例会明显偏离既定目标,适当卖出部分比例上涨资产,买入组合内的其他资产,从而使各种资产的配置比例与目标水平保持一致。这样的做法可以避免贪婪和恐惧的心理,并且可以降低整体风险,避免过度投机的同时也避免过度保守。耶鲁大学捐赠基金通过再平衡,长期产生了较大的超额收益。

格雷厄姆也有类似的观点,他建议投资者将其资金分配于高等级债券和蓝筹股上,其中股票的比例不低于25%,不高于75%,债券比例则相反。一段时间根据市场变化调整股债比例,可以实现主动的被动投资。

动态平衡主要用在整体资产配置中,但组合里相关系数不大的股票仓位其实也具备一定的参考价值。

结语

仓位管理是投资体系的核心执行部分,是一项平衡收益和风险的艺术,更重要的在于可以减少情绪的干扰,并对市场心存敬畏。

它像是帮投资者穿上铠甲和盾牌一般,看似变得笨重,但是却可攻可守,不容易殒命,具备持续行动的能力。但每个人的情况都有所不同,就如穿轻铠还是重铠,都需要从自身出发,逐渐将适合自己的仓位管理方式融合到整体的投资思路中,形成连贯一致的投资理念。