下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:坤圣 徐杨

来源:新全球资产配置

自从3月份美股大跌以后,美联储打出了无限QE这张牌,让原来由于惶恐失去流动性的市场,迅速回暖甚至反弹。截至7月20日,标普500和纳斯达克100指数今年以来收益已经悉数转正,纳斯达克100指数甚至连续创出新高,今年以来收益高达26%。

本期我们市场观察文章,就来看看大水漫灌后的市场,是什么情况,又有哪些投资方向值得我们考虑呢?

01

美联储的无限QE

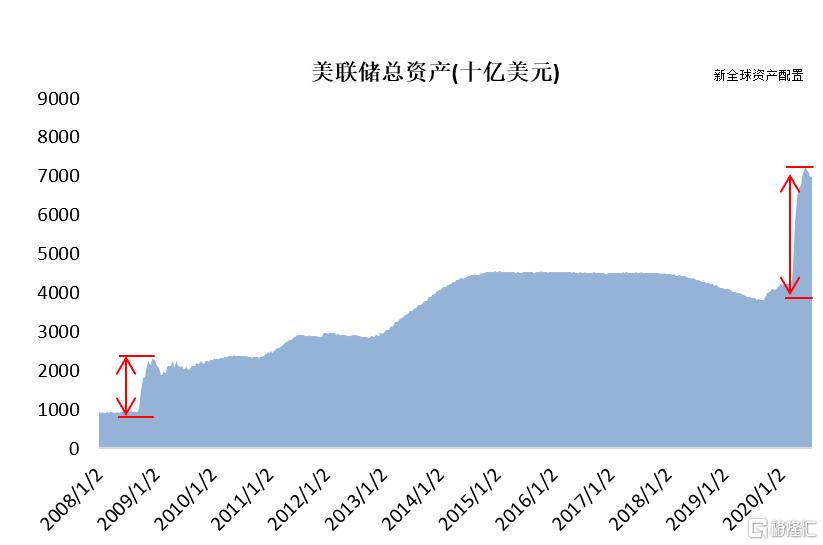

在对市场进行观察之前,我们先来看看美联储这个无限QE,究竟往市场注入了多少资金。从美联储的资产负债表上我们可以看,自3月4日 美联储开始救市到6月10日报表总资产达到顶峰,增加了2.9万余亿美元,然后开始稍稍回落。

数据时间段: 2008/01/01-2020/07/15 数据来源:彭博

可能大家对这个数值没什么概念,但我们可以看到上图中在2008年金融危机时,美联储也就扩表了1万亿美元左右,而这次疫情美联储就拿出了近3倍的资金出来救市。从美联储报表中我们可以了解到美联储的资金究竟买了什么资产。

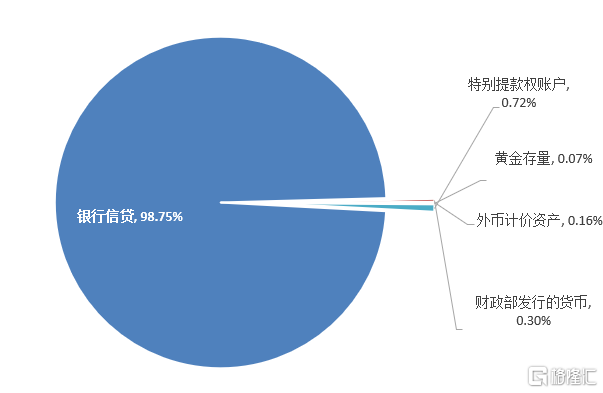

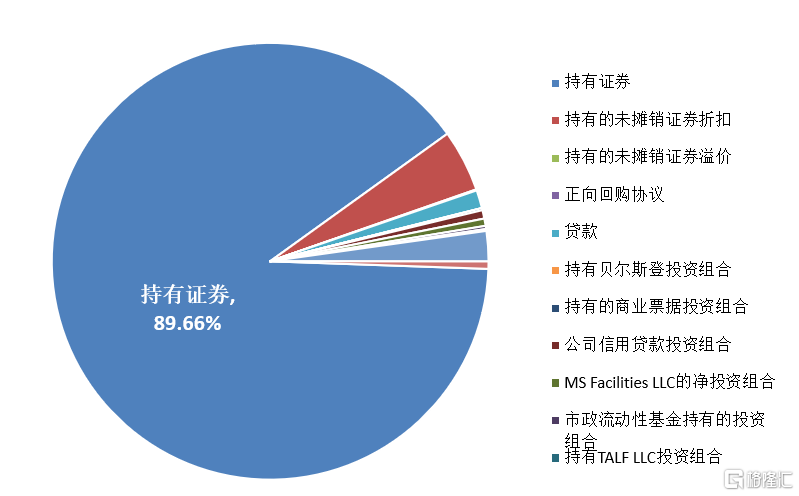

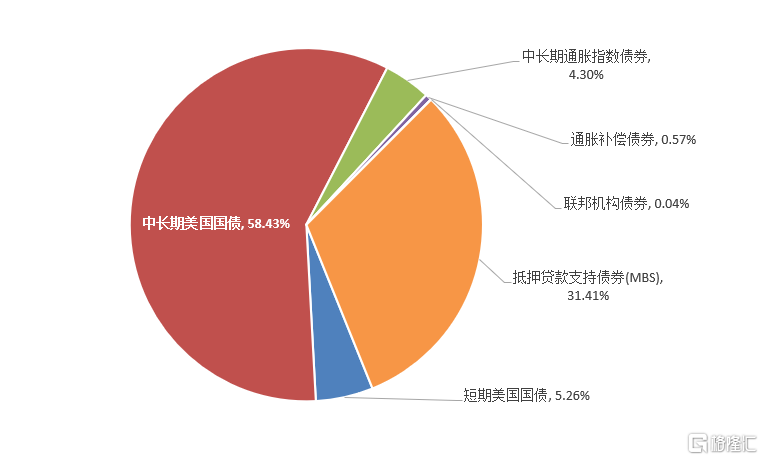

从下面三张图可以看出,美联储98%以上的资产都在储备银行信贷中,其中持有的证券资产又占有绝大比例,而再继续穿透下去,各类国债和抵押贷款支持债券(MBS)则占据美联储持有的证券资产的绝大部分。

美联储总资产各类占比 数据时间点: 2020/07/15 数据来源:彭博

美联储报表银行信贷资产各类占比 数据时间点: 2020/07/15 数据来源:彭博

美联储持有证券各类资产占比 数据时间点: 2020/07/15 数据来源:彭博

所以虽说是救市,但美联储从来没有说过要直接投资到股市当中,而是主要通过公开市场操作给银行间回购市场提供流动性,同时通过公司信用贷款投资组合、商业票据融资公司、市政流动性基金等工具购买各类债券以降低其违约风险,达到的效果是既解决了公司融资困难问题,又让众多市场参与者更有信心抄底公司债。

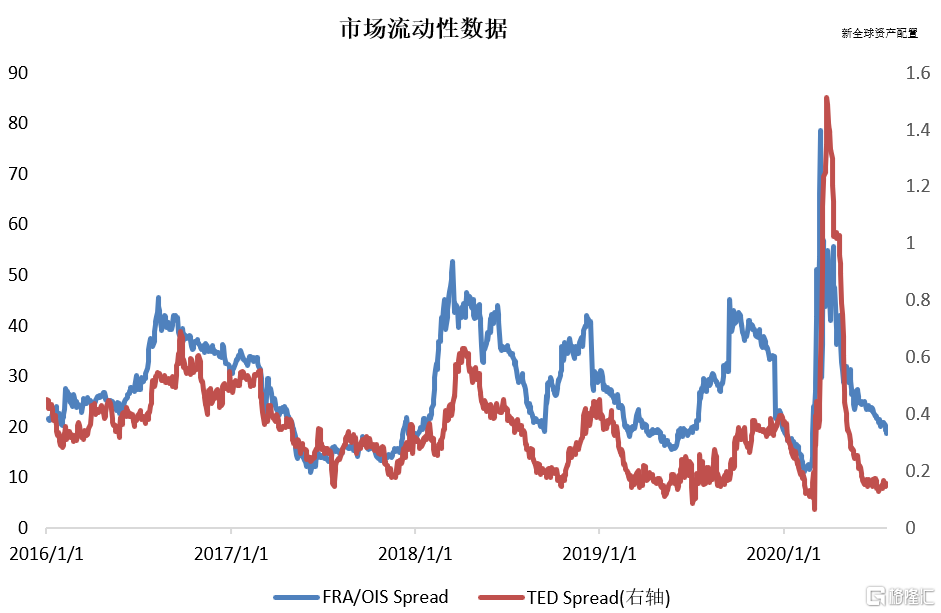

在3月初美联储开始大撒钱之后,远期利率协议与隔夜指数互换利差(FRA/OIS Spread) 和三月期欧洲美元与美国国债利差(TED spread)也开始明显回落,说明美国资本市场的流动性得到了很好的缓解。

数据时间段: 2016/01/01-2020/07/22 数据来源:彭博

美国市场上的流动性危机是消除了,那么美国经济有没有好转呢?

02

经济回暖与疫情蔓延的悖论

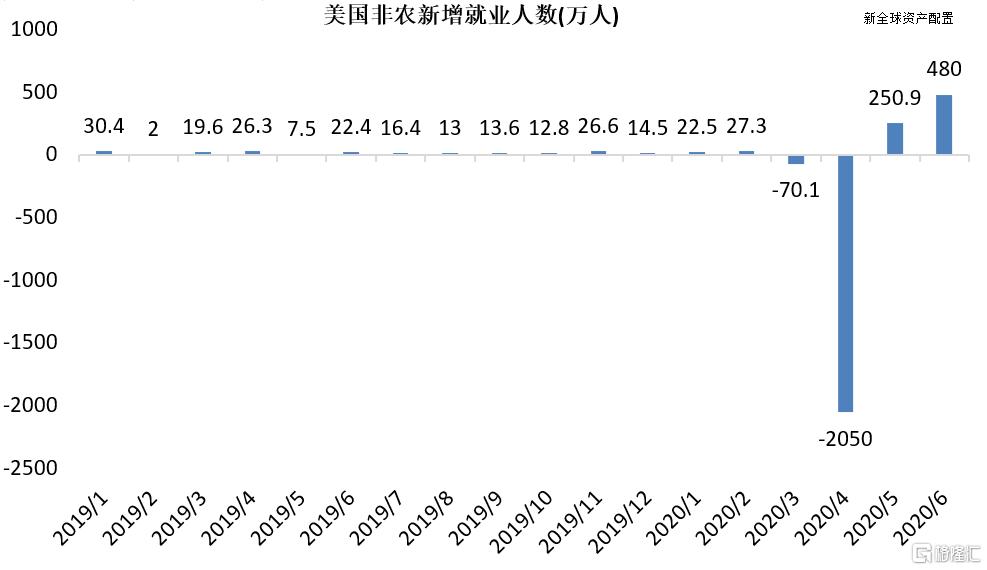

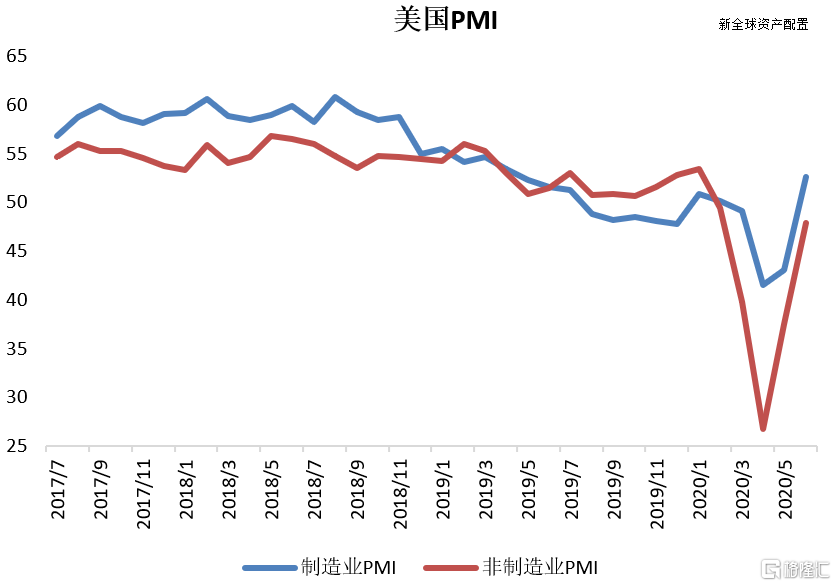

在经历了3月至5月大面积停工停产导致经济停摆的情况之后,美国各州开始逐步复工复产,带来非农新增就业人数和PMI 数据的回暖。但如果仔细观察非农新增就业人数就能发现,4月份减少了2千万的就业人数,而5月和6月的总新增就业人数还不及4月减少的一半。总体来看,美国经济还处于回暖期,离恢复疫情前的经济情况可能还有比较长的距离。

数据时间段: 2019/01/01-2020/06/30 数据来源:彭博

数据时间段: 2017/07/01-2020/06/30 数据来源:彭博

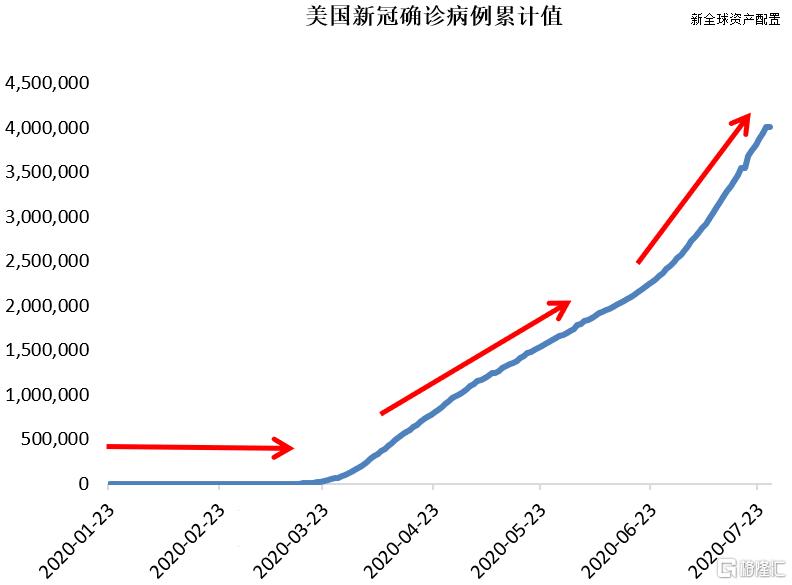

然而由于在没有有效隔绝疫情的情况下急于复工,带来的就是疫情的进一步的爆发,美国新冠疫情的确诊人数在以一个更高的速度在增加。

数据时间段: 2020/01/23-2020/07/26 数据来源:彭博

虽然有新冠疫情这把达摩克利斯之剑一直高悬,但随着美联储的大水漫灌,市场的流动性紧张的情况得到缓解,美股市场也一直往上走,并没有因为疫情情况的恶化而有所回落,反倒每次出现疫苗的好消息都是大利好,刺激着市场继续上行。

那在这样大水漫灌出来的牛市里面,资金是流向了哪里,我们后面又应该配置哪些资产呢?下面是我们的一些市场观察。

03

市场观测

1. 市场表现

数据时间段: 2020/01/01-2020/07/20 数据来源:彭博

可以看到,以科技股为主的纳斯达克100 的表现明显强于各行业分布较均匀的标普500,在疫情的情况下,资金也选择拥抱确定性,拥抱龙头,而代表小盘股的罗素2000 表现不佳。从行业层面看,科技,非必要消费品,通信和医疗涨幅靠前,而金融和能源表现靠后。

2. 估值情况

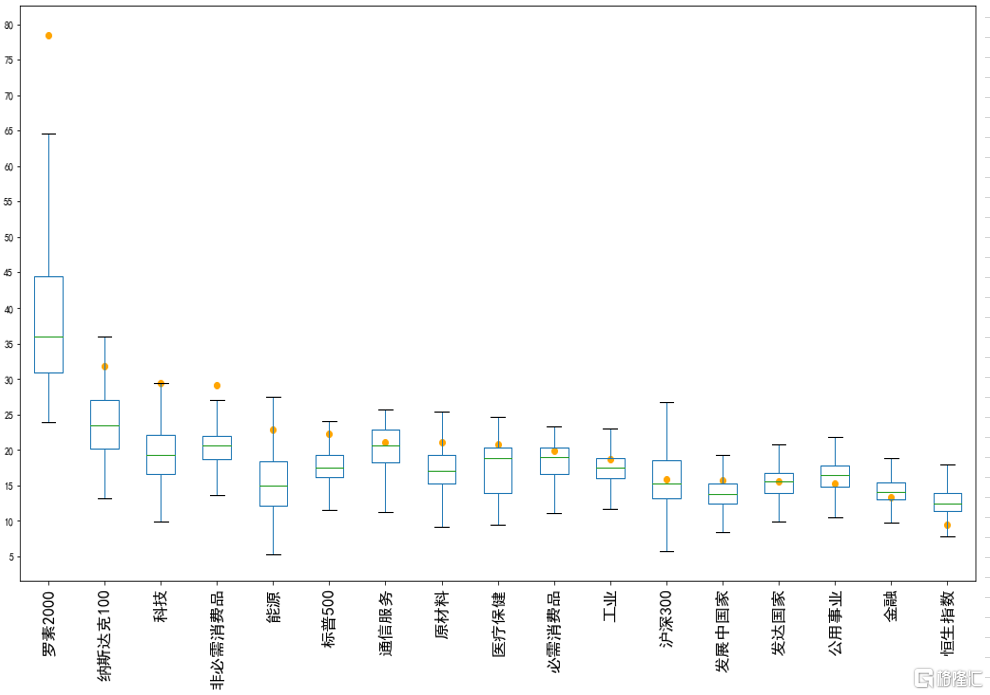

全球股指估值分布图(2005年以来,排除每股盈利为负的期间估值) 数据时间段: 2005/01/01-2020/06/30

从估值的角度看,小盘股的罗素2000估值最高,纳斯达克100的估值也属于偏高的区域,相较美股现在的估值情况,A 股的沪深300 处于估值的中位数附近,而香港的恒生指数严重低估。另外从行业来看,科技和非必需消费品板块都在很高的水平,没有太多估值的优势,更多是资金和情绪的推动。通信和医疗板块虽也属偏高,但还在合理范围。

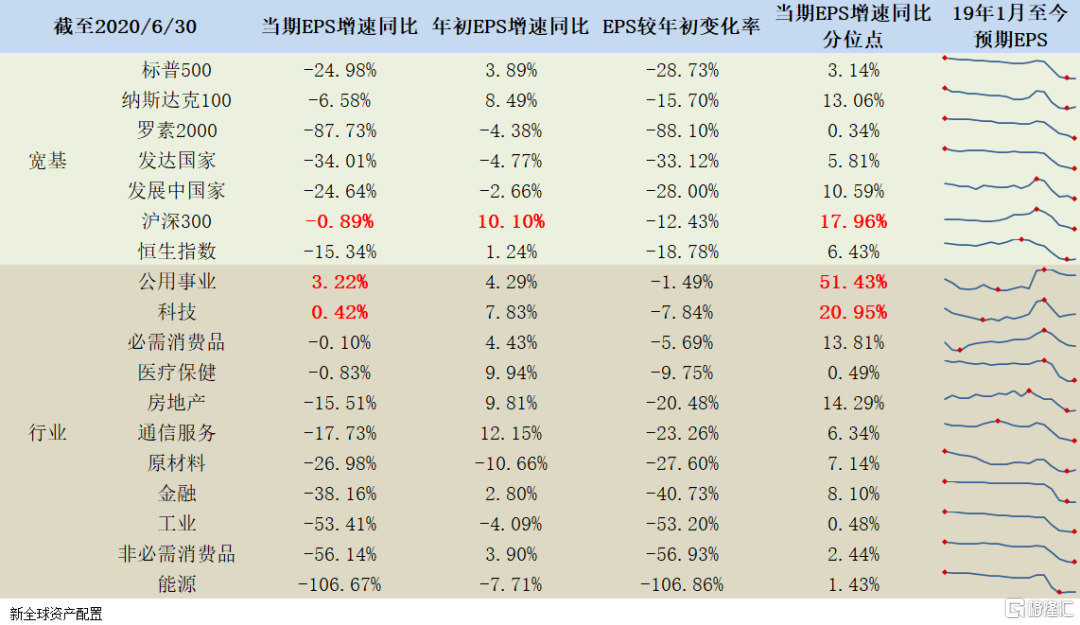

3. 每股预期盈利(EPS)

数据时间段: 1991/01/01-2020/06/30 数据来源:彭博

从预期EPS 的角度来看,沪深300的公司盈利水平在宽基当中保持得较好,较去年同期每股预期盈利基本没有下滑,仅下降-0.89%。权重股以科技股为主的纳斯达克100指数排名第二,稍下滑6.58%。而其中最艰难的属以小盘股为主的罗素2000,由于疫情对中小企业的巨大冲击,其预期每股盈利增速同比下滑87%。

在美股行业的层面来看,公用事业和科技是每股盈利预期增速同比为正的行业。其中公用事业作为民生必需的行业,盈利预期增速基本没影响,反倒有所上升,而科技行业也是受疫情影响较轻。在其余行业中,必需消费品和医疗也是偏疫情受益行业,所以盈利增速虽然也有所下滑,但是整体影响较轻。而能源和非必需消费品则是盈利增速同比下滑最严重的行业。

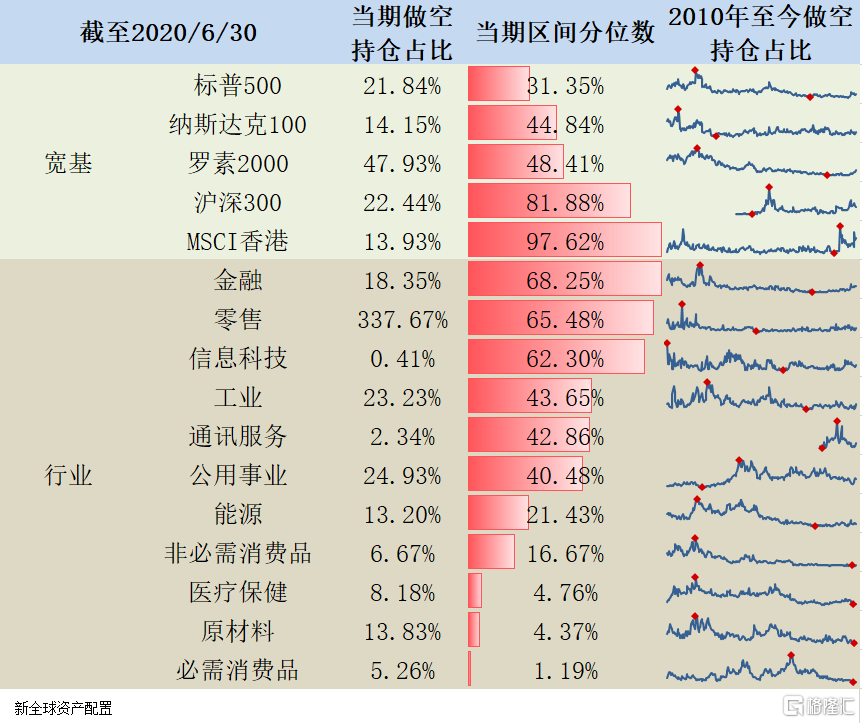

4. ETF做空股数(Short Interest)

数据时间段: 2010/01/01-2020/06/30 数据来源:彭博

这里,我们取了上图这些宽基指数或者行业指数对应管理规模最大的ETF 作为代表,去观察他们的做空股数(Short Interest)。

做空股数是市场上用来监测股票或者ETF空头持仓股数或者基金份额情况的数据,用做空股数除以总股数或者总基金份额就能获得做空持仓占比。不过这里需要注意,由于做空需要先借入股票再卖出,市场上其他人可以重新再借入之前做空者卖出的那一份股票,然后再次卖出,这样在做空股数数据上就会出现了2份卖出,这也叫做多重卖空,所以导致做空持仓占比可能会高过100%。

由于这个原因,在观察做空持仓占比时,我们会更关注做空持仓占比的历史区间分位数,而非做空持仓占比的数值本身。

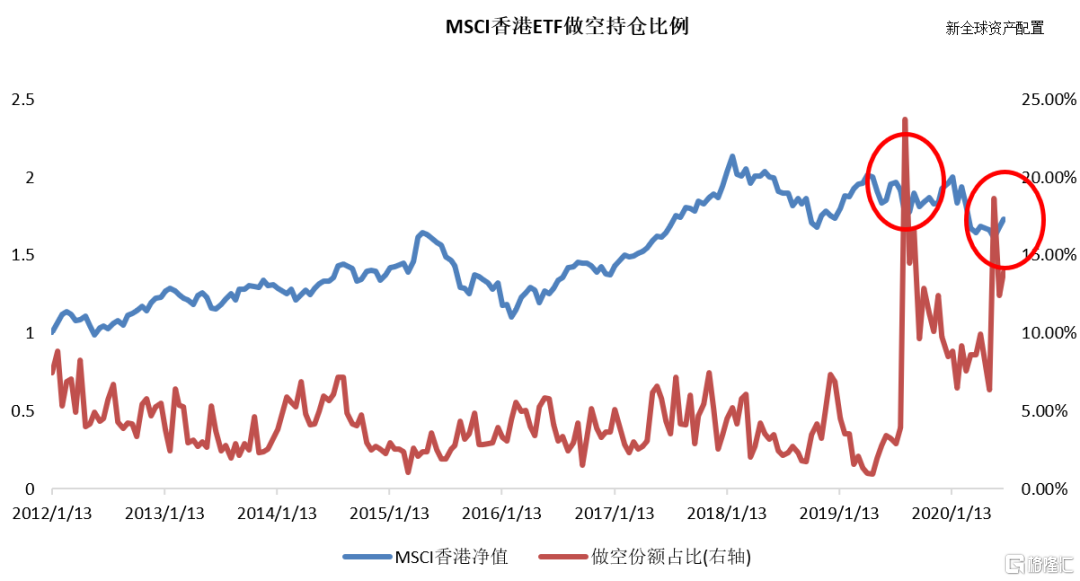

当做空占比到一个区间极值时,该指数就可能要反弹了。我们来看下现在做空份额占比处于较为极端位置的MSCI香港ETF,当做空份额占比进入了一个极端区域,后续指数可能会出现一定幅度的反弹,再考虑short interest 本身会延后10天发布,往往可以当作一个反弹的确认指标。目前除了MSCI 香港ETF处于较为极端的区间内,其余指数ETF的做空持仓占比还处于一个相对适中的区间。

数据时间段: 2012/01/01-2020/06/30 数据来源:彭博

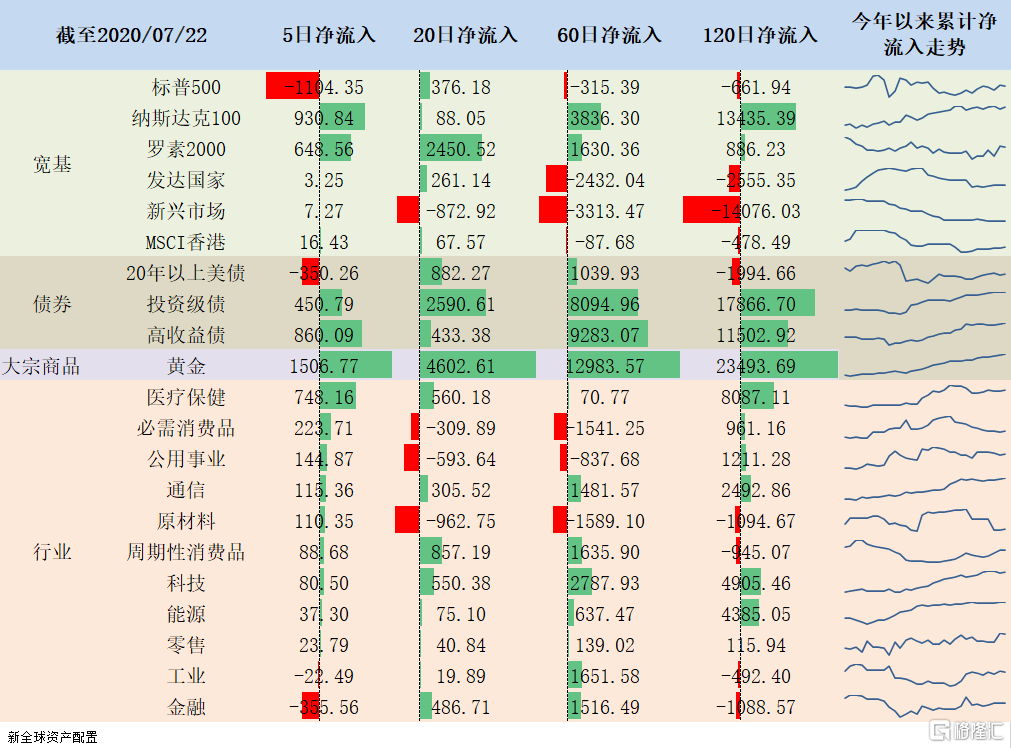

5. ETF 资金净流入情况(ETF Fund Flows)

数据时间段: 2020/01/01-2020/07/22 数据来源:彭博

我们最后来看下ETF资金净流入的情况。由于每只基金的规模不太一样,所以横向对比资金流入流出情况只能作为参考,更多去观察每个ETF 本身不同时间维度的资金流入流出情况。

从ETF净流入的情况来看,资金对标普500较为不看好,5日呈现净流出的情况,反而持续不断的流入以科技为主的纳斯达克100当中,罗素2000 的资金净流入情况也优于标普500,可能由于有部分资金觉得市场短期较为稳定,来做小盘补涨。

在债券和大宗商品方面,随着美联储资金救市兜底公司债,高收益债和投资级债都很受资金欢迎,还有随着实际利率的不断下行和全球局势的不稳定,黄金也被持续大买。

美股行业方面,医疗保健资金流出一段时间后,最近又被重新买入,然后是通信和公用事业这两个行业一直长时间较稳定的被持续买入;科技行业也是,但是结合估值来看,科技行业已经到一个偏高的阶段。

写在最后

在美联储的大水救市下,美股市场又回到了一个较为高估的情况之下,从估值和EPS 每股盈利修复的情况来看都不是个边际效用特别高的配置,需要注意风险,但是考虑到美联储的无限QE,当市场又出现流动性风险的时候,资金还是可能会流入托住市场,所以还是有一定配置价值。

结合估值和做空份额占比来看,港股有较高配置价值,而A股总体来说估值处于合理范围,从盈利同比增速的恢复情况是表现得比较好的,也是配置的重点。

考虑到未来通胀预期,和资金持续流入黄金ETF的情况下,黄金是需要配置的,但是由于长期风险溢价并不高,所以配置比例不宜过高。另外在美联储出资救市情况下,高收益债的违约可能相对降低,从这点来看,高收益债也是值得配置。

所以总体来看,可以超配A股和港股股指,适当配置纳斯达克指数,黄金和高收益债。(A股>港股>黄金>高收益债> 纳斯达克指数)

而在美股行业方面,医疗作为疫情中的相对受益板块,再加上后续持续的业绩支撑,是比较好的配置方向。公共事业估值偏低,另外资金持续流入,且配合特朗普所说的基建计划,在中期还是很值得配置的。科技股作为另外一个同比盈利增速为正的行业,虽然估值过高,但是在资金和情绪的推动下,还是可以配置的。所以综合文章的观测维度来考虑,医疗、公共事业、科技是比较值得配置的,行业配置的优先级为:医疗>公共事业> 科技。