下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

基本结论

条款博弈的交易机会。可转债本质上是一种含权债券,除了常见的债券条款外,还包括一些特殊的重要条款——下修、赎回、回售。常见的条款博弈主要是针对可转债的下修和回售条款,投资者之所以具有同发行人博弈的机会,很大原因在于发行人不想被回售,而对于投资人来说,下修条款的触发保障了投资者的利益,由于转换比率的提高,转债价值得以提升;下修博弈分为两种,一种是处于非回售期,一种是处于回售期,由于回售是投资者的权利,发行人只能被动接受,因此处于回售期的转债下修的概率更大。

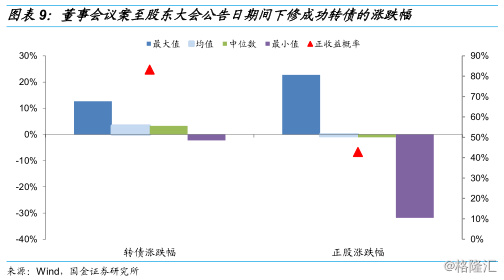

条款博弈的收益如何?策略1不考虑回售的影响,单纯对下修的收益进行测算。2006年以来,共有53只转债的发行人提出63次下修议案,其中58次下修成功,5次下修失败。董事会议案对于转债价格的影响较为显著,在公告后次个交易日普遍实现上涨,平均涨幅为2.10%,下修成功的转债在董事会议案至股东大会公告日期间能够实现3.34%的上涨,远高于正股-0.61%的涨幅,转债在这一期间实现正收益的概率高达83.33%,远高于正股42.86%的水平;策略2我们单独测算进入回售期(并触发回售条款)的转债其条款博弈的收益表现,经过我们的筛选共有15只标的在回售期内进行下修,假设买入时点是——股价首次触发回售价格的次日、卖出时点是——股东大会宣布下修结果当日。经过测算,该交易策略的收益情况——赔多赚少,进入回售期博弈下修的收益并不明显。

总结。在不考虑回售的影响下,主动下修的转债大概率上涨并获得一定收益,而且董事会议案日对于转债价格的影响较为显著;而对于进入回售期下修的转债,难有出色表现,因此建议投资者在博弈下修条款时,对进入回售期的标的需谨慎。

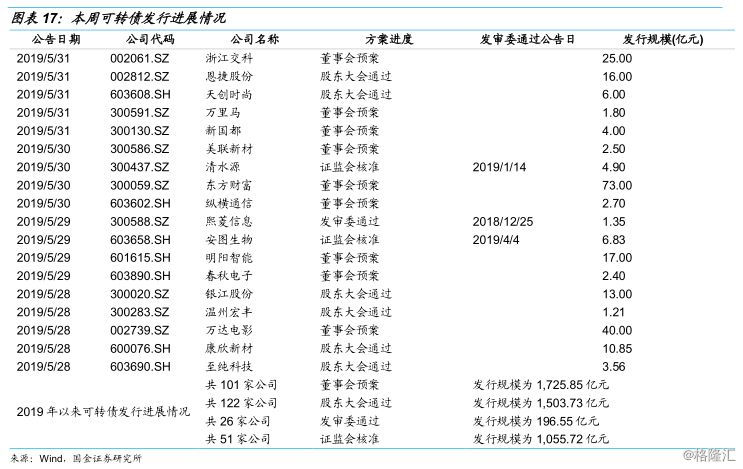

本周转债市场回顾。本周股市有所上涨,截止周五收盘,上证综指上涨1.60%,创业板指上涨2.76%。分行业来看,农林牧渔、有色金属和国防军工涨幅最大,银行和家用电器跌幅最大;本周中证转债指数较上周下跌0.76%。从个券表现来看,涨跌互现,其中金农转债、冰轮转债和天康转债涨幅最大,张行转债、亚药转债和江银转债跌幅最大;本周共有18家公司发布可转债及可交债最新进度情况,其中9家公司发布可转债及可交债董事会预案,6家公司可转债及可交债方案获股东大会通过,1家公司可转债方案获发审委通过,2家公司可转债方案获证监会核准。

风险提示:1)经济基本面变化、股市波动带来的风险;2)正股业绩不及预期,股权质押风险等;3)转股价下修不充分,发行人接受回售。

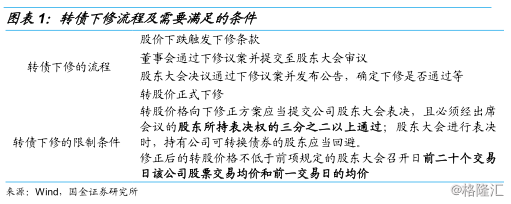

一、转债条款博弈胜率如何?

1.条款博弈的交易机会

可转债本质上是一种含权债券,除了常见的债券条款外,还包括一些特殊的重要条款——下修、赎回、回售。回售条款是投资人的权利,赋予投资人在一定条件下将转债回售给发行人。下修和赎回条款是发行人的权利,赋予发行人在一定条件下下修转股价或主动赎回可转债。

常见的条款博弈主要是针对可转债的下修和回售条款,投资者之所以具有同发行人博弈的机会,很大原因在于——发行人不想被回售,为了避免被回售,发行人有动力通过下修转股价化解回售压力,而对于投资人来说,下修条款的触发保障了投资者的利益,由于转换比率的提高,转债价值得以提升。

1.1.转债触发下修条款,提前买入

目前市场上存量可转债的下修条款设定类型最多的一种是——30/15,80%,我们以此条款为例进行说明。若某只转债的正股价格在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的80%,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

如果发行人选择下修,对于投资者来说是利好的,转债价值由于平价的上升而有所提高。博弈下修的交易机会就是——董事会下修议案公布第二日买入,股东大会通过后第二日卖出。

但需要强调的是下修转股价是发行人的权利而非义务,触发下修条款后,发行人仍可选择“置之不理”,且下修转股价需股东大会通过后方可实施,因此也存在下修失败的风险。

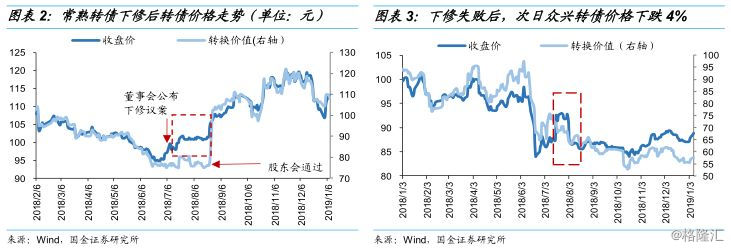

以常熟转债为例,2018年7月16日江苏常熟农村商业银行股份有限公司董事会发布《关于建议向下修正可转换公司债券转股价格的公告》,下修议案于8月23日经由董事会通过,若于董事会下修议案公布第二日买入(99.81元),于股东大会通过后第二日卖出(104.96),年化收益率达67.26%。

但值得注意的是,博弈下修也存在风险,如果下修预案未通过或下修幅度不高,此交易机会也会产生损失。如2018年下修失败的众兴转债,众兴菌业于8月2日发布股东大会决议公告——众兴转债下修议案未获通过,8月3日众兴转债大幅下跌4%。

1.2.转债触发回售条款,提前买入

转债的回售条款多为“30,70%”,当某只可转债对应的正股价格连续多日低于转股价70%时,发行人为了避免回售的发生,大概率会采取下修转股价提高转债价值而避免回售,2006年之后发行的转债,很少是以回售或者到期赎回结束生命周期,多数是以转股结束。由于回售是投资者的权利,发行人只能被动接受,因此处于回售期的转债下修的概率更大。

以博汇转债为例,博汇转债于2009年9月23日上市,为了避免回售压力,于2012年10月31日进行下修,转股价从10.29元下修至6.16元。2014年7月16日,在到期前两个月,公司再次将转股价格下修至5.46元。成功避免了触发回售,累计转股比例达98.56%。

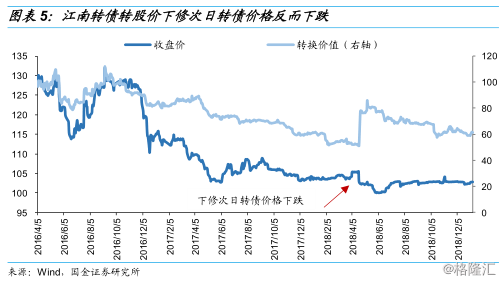

值得注意的是,回售下修的动机比较明确,市场预期往往提前打满。以江南转债为例,公司对转债的下修只是为了避免回售,并非有很强的促转股意愿,由于下修幅度不及预期,江南转债次日反而下跌2.56%。

2.条款博弈的收益如何?

我们以06年以来转债市场发生下修和回售的样本为例,来回测一下条款博弈的收益究竟如何?样本中未剔除下修失败的案例,以期更好的衡量博弈的效果。

2.1.博弈下修的收益表现[1]

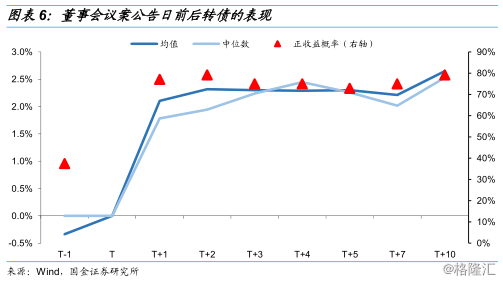

策略1不考虑回售的影响,单纯对下修的收益进行测算。2006年以来,共有53只转债的发行人提出63次下修议案,其中58次下修成功,5次下修失败。本部分选取下修过程中的三个重要的时间点来分析下修的收益表现。

董事会议案对于转债价格的影响较为显著,在公告后第一个交易日(T+1日)普遍实现上涨,平均涨幅为2.10%,中位数为1.78%,实现正收益的概率为77.08%。之后几个交易日,议案公告带来的刺激作用并不显著,基本围绕T+1日的收盘行情略有起伏。因此董事会提出下修议案有较大的概率在下一个交易日刺激转债价格上涨,短时间内行情相对稳定。

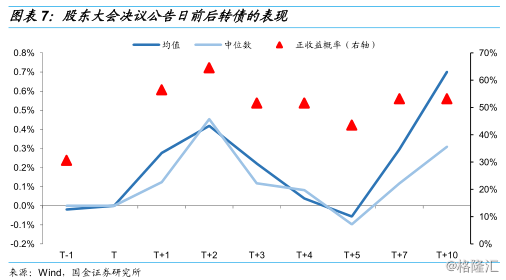

股东大会决议公告对于转债价格的作用相对较小。在股东大会决议公告发布之后的前两个交易日,转债价格普遍实现连续上涨,但涨幅有限。以T+2为例,其收盘价相比于T日的涨幅为0.42%,远小于下修议案发布后第二个交易日2.32%的涨幅,股东大会发布公告的刺激作用不强。

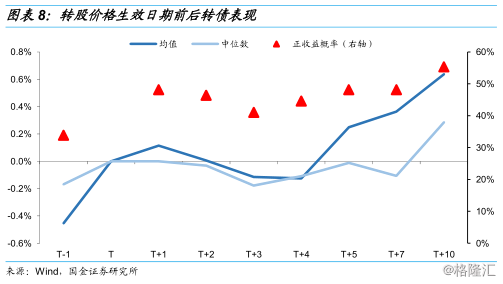

转股价格生效日期前后转债的表现变化不大,因为转股价下修的影响在前期已被市场充分反映,转股价格生效对转债市场影响不大。

下修成功对转债价格有较为显著的刺激作用。下修成功的转债在董事会议案至股东大会公告日期间能够实现3.34%的上涨,远高于正股-0.61%的涨幅。转债在这一期间实现正收益的概率高达83.33%,远高于正股42.86%的水平。

2.2.博弈回售—下修的收益表现

如果某只转债处于回售期,发行人下修的动力更足,但是相比于未进入回售期的下修,发行人的诚意略显不足。策略2我们单独测算进入回售期(并触发回售条款)的转债其条款博弈的收益表现。

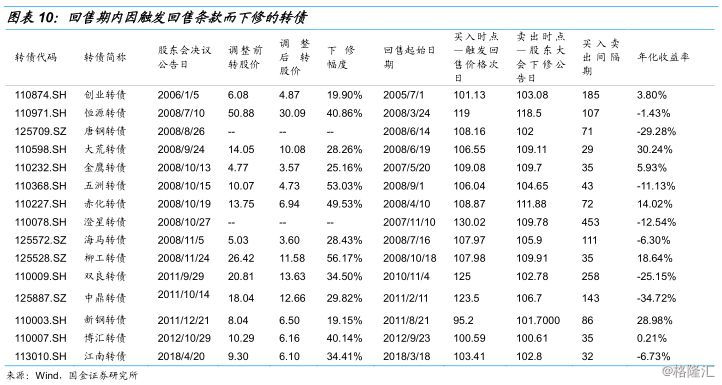

经过我们的筛选共有15只[2]转债在回售期内进行下修,假设买入时点是——股价首次触发回售价格的次日;卖出时点是——股东大会宣布下修结果当日。经过测算,该交易策略的收益情况——赔多赚少,有8只转债收益为负(包括两只下修失败的唐钢转债和澄星转债),有7只收益为正,平均年化收益率为-1.70%,中值为-1.43%。因此进入回售期博弈下修的收益并不算明显。

3.总结

因此总结来看,在不考虑回售的影响下,主动下修——即未进入回售期的下修转债大概率上涨并获得一定收益,而且董事会议案日对于转债价格的影响较为显著,在公告后次个交易日普遍实现上涨。而对于进入回售期下修的转债,难有出色表现,因此建议投资者在博弈下修条款时,对进入回售期的标的需谨慎。

[1]不考虑回售的影响。

[2]晨鸣转债在样本中被剔除,因为其进入回售期的第二日股东大会通过了下修预案,买入和卖出时点是同一天。

二、本周行情回顾

1.权益市场

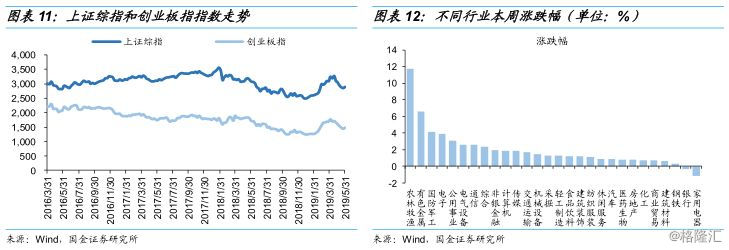

本周股市有所上涨。截止本周五收盘,上证综指上涨1.60%,报收2,898.70点;创业板指上涨2.76%,报收1,483.66点。

分行业板块来看,本周行业普遍上涨。其中仅有银行和家用电器下跌,跌幅分别为0.38%、1.17%;涨幅最大的行业是农林牧渔、有色金属和国防军工,跌幅分别为11.71%、6.57%和4.12%。

2.债券市场

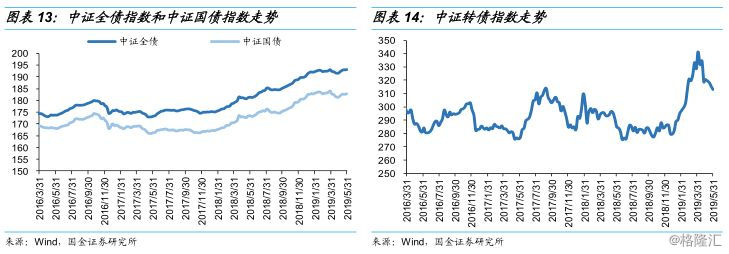

本周债券指数略有上涨。周一国债期货低开后单边下行,10年期主力合约尾盘跌幅收窄至0.52%,盘中一度跌0.7%,5年期主力合约跌0.33%,2年期主力合约跌0.14%,国债现券收益率普遍有不同程度上行,主要期限上行4bp左右;周二国债期货震荡走高,10年期主力合约收涨0.29%,5年期主力合约涨0.12%,2年期主力合约涨0.08%,国债现券收益率普遍下行,下行幅度多数超过1bp;周三国债期货高开高走全线收红,10年期债主力合约涨0.33%,5年期债主力合约涨0.21%,2年期债主力合约涨0.09%,央行大额逆回购及隔夜美债收益率普跌助推债市走强;周四国债期货窄幅震荡,10年期主力合约涨0.01%,5年期主力合约涨0.02%,2年期主力合约跌0.03%,国债现券收益率普遍有不同程度下行,下行幅度多数在1bp左右;周五国债期货维持窄幅震荡,10年期主力合约涨0.05%,5年期主力合约涨0.04%,2年期主力合约收平,国债现券收益率普遍上行,幅度有限,30年期国债现券交投旺盛。

3.转债市场

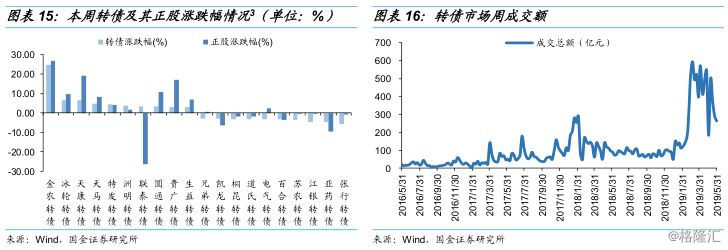

本周中证转债指数较上周下跌0.76%,报收312.85点。从个券表现来看,涨跌互现,其中金农转债、冰轮转债和天康转债涨幅最大,涨幅分别为24.67%、6.70%和6.52%。张行转债、亚药转债和江银转债跌幅最大,跌幅分别为5.56%、4.83%和4.54%。

本周转债市场成交金额为263.79亿元,较前一周减少了9.16%。

4.一级市场发行进展情况

本周共有18家公司发布可转债及可交债最新进度情况,其中9家公司发布可转债及可交债董事会预案,6家公司可转债及可交债方案获股东大会通过,1家公司可转债方案获发审委通过,2家公司可转债方案获证监会核准。

[3]分别取涨幅和跌幅前十的个券。

三、风险提示

1)经济基本面变化、股市波动带来的风险;

2)正股业绩不及预期,股权质押风险等;

3)转股价下修不充分,发行人接受回售。