下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1核心观点

中美贸易和谈趋于缓和使得市场对于人民币汇率升值保持乐观态度,而航空是A股最为受益人民币升值的板块。

航空公司的美元净负债暴露导致人民币升值带来汇兑收益,而会计新规导致2019年经营性租赁资产进表,各家航空公司的汇率敏感度显著提升。根据我们的测算,如仅考虑经营租赁并表,国航、南航、东航利润总额对单位汇率波动的敏感性分别增大3.19亿、4.87亿、3.07亿,叠加存量汇兑弹性,如人民币对美元汇率升值1%,国航、南航、东航利润总额将分别增厚6.32亿、8.83亿、6.16亿,相比过去的汇率弹性分别提高101.8%、122.9%、99.2%。

我们认为汇率的提升对于航空股的利好是双向的,除了上述汇兑收益,另一块则是人民币计价的燃油采购成本,我们预测如人民币对美元汇率中枢升值1%,则国航、南航、东航航油成本将出现一定下降,税前利润应分别增厚3.88亿、4.29亿、3.47亿。

考虑到汇兑和油价双向受益的影响,我们认为19年人民币升值1%,成本费用端优化形成正向共振,如根据当前三大航的万得一致盈利预测,我们测算国航、南航、东航的归母净利润将分别增厚6.96亿、8.49亿、7.16亿,对应弹性为6.8%、10.8%、9.1%。

投资建议:年初至今在岸美元兑人民币累计升值2.19%,明显好于2018年全年贬值5.43%的表现。单从汇率弹性的角度看,三大航的弹性顺序为南航>东航>国航,考虑到人民币升值对出境需求的刺激,及北京大兴机场转场的影响,则是国航>东航>南航。

2018年供给逐步收紧的逻辑已经逐步印证,2019年航空公司创造超额供给的空间或进一步收窄,ASK增速放缓是大概率事件;民航需求仍处于高速发展期,需求仍将平稳较快增长;涨价航线的票价韧性依旧,暑运旺季的稀缺性进一步增加导致票价弹性十足。近期汇率表现强势,拉低人民币航油成本的同时,经营租赁并表也将在2019年为三大航将带来更大的汇兑弹性。从估值的角度看,当前航空股PB估值依然处于历史底部区间,且按照万得一致预期业绩,目前三大航PE估值水平仅为12-13倍,且考虑到目前多数预测并未及时反映汇率变化对业绩的影响,因此实际估值水平很可能更低。我们认为航空19年基本面远好于18年,看好短期情绪修复,长期超预期叠加,继续推荐三大航、春秋、吉祥。

2会计准则修订,经营性租赁资产即将进表

2.1. 国际财务报告准则——租赁已经正式实施

租赁实现了资产使用权和经营权的分离,对企业而言,选用租赁尤其是经营租赁引进资产,可以在更少的资金占用下实现更高的经营效率。也恰恰是由于经营租赁占用资产实际使用权却不在报表有所体现,其会计处理方式历来存在较大争议。

国际会计准则理事会(IASB)与美国财务会计准则委员会(FASB)先后于2010年和2013年发布讨论稿及意见稿对租赁准则调整展开议论,2016年1月13日,国际会计准则理事会正式发布《国际财务报告准则第16号——租赁》(IFRS16),对租赁的会计确认方式做出修订,经营性租赁资产即将进表,2019年1月1日起正式实施。

2.2. 三大航抢跑,经营租赁飞机进表先人一步

2.2.1. 我国航空业租赁资产占比超六成,经营租金超三成

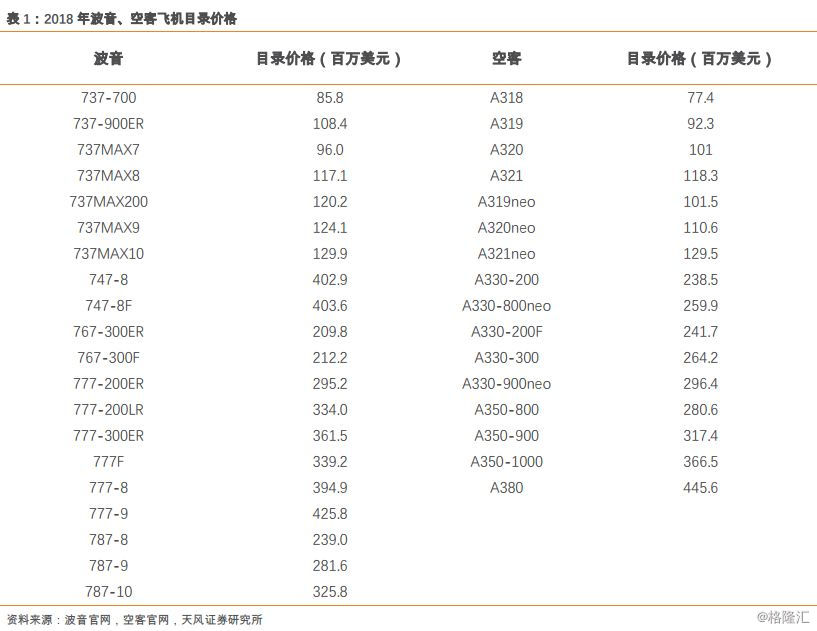

航空业是典型的重资产行业,我国航空业主要向美国波音公司、法国空客公司购买飞机,而民航运输飞机作为高科技的结晶,价格十分高昂,窄体客机目录价格接近一亿美元,大型宽体机目录价格更是高达四亿美元以上。即便实际采购时航空器材制造商会给予相当大的折扣力度,但实际采购价格依然高企。

过去几年我国航空公司依然保持着每年10%以上的飞机引进数量, 2018年全民航新增运输飞机426架,退出71架,净增355架,其中新增客机408架,退出68架,净增客机340架,运输机队规模达到3651架,同比增速为10.8%,其中客机机队规模达到3458架,同比增速为10.9%。

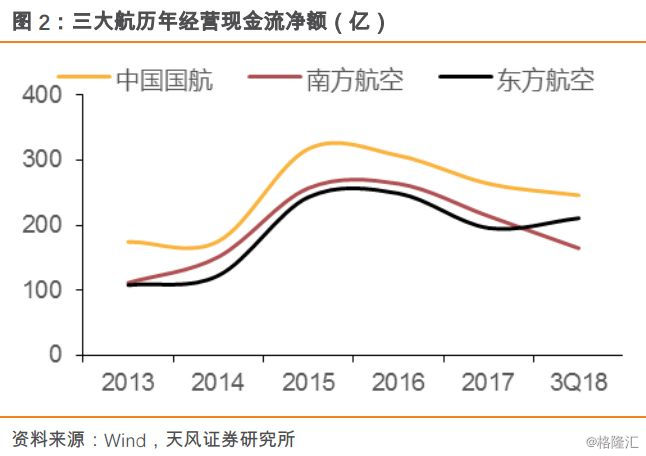

每年净增300架飞机,如全部采用自购方式,涉及的现金开支达到千亿级。即便是我国最大的三家国有航空公司,过去几年的经营性现金流净额也仅为200-300亿级别,因此完全采用自购方式购买飞机显然不现实。

租赁实现了资产所有权和使用权分离,尤其是经营租赁,在报表不体现资产负债的情况下实现了对资产的利用,节约了资本开支。为了在不影响自身发展速度的同时平滑资本开支,我国航空公司更多采用租赁方式引进飞机。截至2018年底,以三大航为例,其融资租赁飞机和经营租赁飞机合计占比高达63.7%,其中融资租赁、经营租赁飞机占比分别为31.3%、32.5%。

2.2.2. 三大航抢跑,经营租赁飞机进表快人一步

我国会计准则跟随国际会计准则修订调整。2018年12月7日,我国财政部发布财会【2018】35号文——关于修订印发《企业会计准则第21号——租赁》的通知,明确在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。

我国航空公司中,三大航A股、H股及海外交易所共同上市,于2019年起实施新租赁准则,而春秋、吉祥等民营航空公司需待2021年方才实施新准则。由此可见,在新租赁准则的实施上,三大航快人一步。

3核心分析敏感性,汇兑弹性显著放大

3.1. 资产负债表增加一定体量资产及负债

《企业会计准则第21号——租赁》政策明确规定承租方应在资产负债表中单独列示使用权资产及负债,其中租赁资产端,按照成本进行初始计量,该成本包括租赁负债的初始计量金额、租赁期开始日或之前支付的租赁付款项,承租人发生的初始直接费用,承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本等。总的来看,租赁资产与租赁负债从体量上应相对接近。

租赁负债方面,其应按照租赁期开始日尚未支付的租赁付款额(包括租金和租赁期结束后的预计支付款)的现值进行初始计量。在计算租赁付款额的现值时,承租人应当采用租赁内含利率作为折现率;无法确定租赁内含利率的,应当采用承租人增量借款利率作为折现率。租赁内含利率,是指使出租人的租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的利率。承租人增量借款利率,是指承租人在类似经济环境下为获得与使用权资产价值接近的资产,在类似期间以类似抵押条件借入资金须支付的利率。

由上述表述可见,租赁资产和租赁负债的确认对于融资租赁和经营租赁本质上并没有差异,因此经营租赁进表后,航空公司账面将同时增加一笔经营租赁资产和经营租赁负债,进而导致公司资产负债率有所提高。

3.2. 租金总支付成本无明显影响

经营租赁进表后,承租人需计提折旧。如承租人能够合理确定租赁期届满时取得租赁资产所有权的,应当在租赁资产剩余使用寿命内计提折旧,无法合理确定租赁期届满时能够取得租赁资产所有权的,应当在租赁期与租赁资产剩余使用寿命两者孰短的期间内计提折旧。此外,承租人还应当按照固定的周期性利率计算租赁负债在租赁期内各期利息费用计入当期损益,该固定周期性利率主要是前述的租金折现率。

上述的成本处理方式将导致业绩出现前低后高的走势。简单举例说明,如公司A通过经营租赁引进一项资产,期限5年,如按照过去处理方式,每年支付100元租金,现在按照5%的折现率计入固定资产,则处理方式差异如下表所示。考虑到起初支付利息较高,前两年支付总成本稍高,但随着租赁资产净额逐步降低,支付成本将逐步下降,最终低于原租金。对于财务报表方面,原经营租赁租金将不复存在,取而代之的是经营租赁折旧及经营租赁利息,但整个租赁期实际支付成本不变。

3.3. 美元负债规模扩大,明显加大汇兑敏感性

经营租赁并表的重大影响,也是我们在本报告中最为强调的一部分内容是负债规模扩大后,航空公司的汇兑敏感性将显著增大。航空公司资产负债表中存在明显的外币净负债敞口,而会计的审慎性决定了每个报告期末,公司都要对外币净负债按照当期期末汇率换算成的人民币负债价值与期初的差异确认财务费用,这就导致了航空公司业绩随汇率而波动。

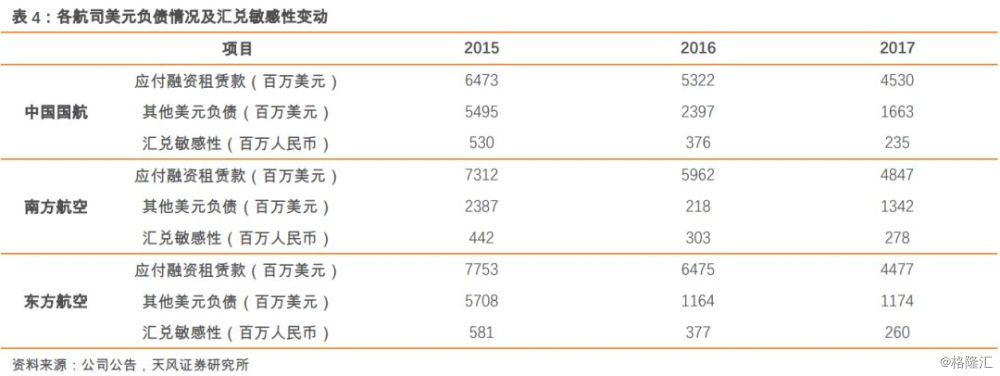

2015年起航空公司通过偿还美元长短期借款,置换为人民币负债的方式降低美元负债敞口,汇兑敏感性出现一定程度下降。以三大航为例,2015-2017年各航司其他美元负债金额大幅降低,美元融资租赁款金额也有所下降,业绩对汇率的敏感度从人民币升值1%税后业绩上升5亿元左右下降至不足3亿元。

拥有大量经营租赁资产的行业较少,而用美元支付经营性租赁租金的行业更是凤毛麟角,而航空业恰恰是这样的行业之一。经营性租赁并表,外币净负债规模将显著攀升,业绩对汇率波动的敏感性会显著加大。

3.4. 三大航中南航汇率敏感性提高幅度最大,国航次之,东航最小

考虑到我国航司经营性租赁租金主要以美元支付,且未来经营租赁资产及融资租赁资产入账方式类似,因此我们根据各航司融资租赁资产对应的应付融资租赁款负债体量大致推算经营租赁资产入账后对应负债的体量。

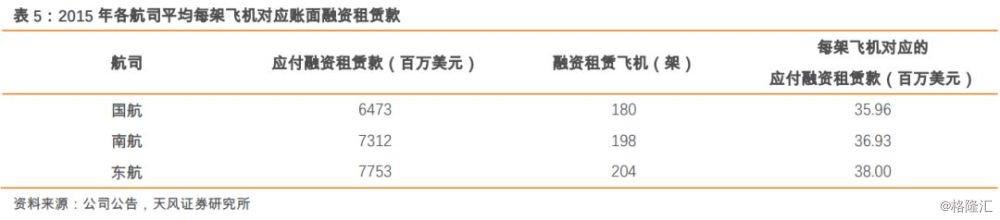

国航、南航、东航融资租赁飞机数量分别从2015年的180架、198架、204架(东航2015年未披露融资租赁飞机数量,204架是由2016年融资租赁飞机数量占比推算)变化至2017年的176架、213架、235架。考虑到前期在降美元负债占比思路导向下的航空公司可能采用种种方式降低了应付融资租赁款美元负债金额,我们粗略选用负债结构大幅调整前的2015年融资租赁机队规模与应付融资租赁款之间的比例关系作为参考,测算出国航、南航、东航每架融资租赁飞机平均对应的美元应付融资租赁款分别为3600万、3700万、3800万美金。

经营租赁并表后,考虑到经营租赁资产持有年限相对较短且实际成本支付稍高于融资租赁,因此折现后的每架经营租赁飞机对应的租赁负债体量应小于融资租赁飞机,但从总量上看,三大航机队规模庞大,机队结构性问题大概率已被平滑,因此我们认为其每架飞机对应的经营租赁负债应相接近。

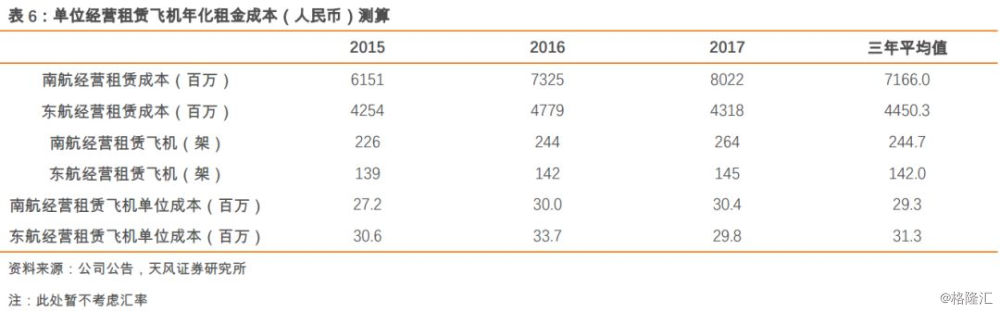

从另一个维度看,我们观察到2015-2017年南航、东航平均经营租赁成本分别为71.66亿、44.50亿,而经营租赁飞机数量平均为244.7架、142.0架,单位经营租赁飞机年化成本分别为0.293亿、0.313亿,十分接近。国航并未在年报中单独列示经营租赁租金,我们简单假定其单位经营租赁飞机年成本为南航、东航的平均值0.303亿人民币。假设全部租金以美元支付,前述测算结果按照2015-2017年平均汇率折算为美元,分别为463万美元/架·年、448万美元/架·年、479万美元/架·年。

我们假设经营性飞机租赁租期为10年,全部以美金支付。考虑到各航司引进飞机绝对数量前低后高,简单假定剩余租赁期限为6年,给予6%的折现率,根据全年汇率均值进行折算,估算国航、南航、东航以2018年末经营租赁飞机数量对应的经营租赁成本,并线性外推进行租赁负债折现,则测算出的租赁负债或分别增加46.5亿美元、70.9亿美元、44.7亿美元。

在2018年底美元兑人民币汇率中间价6.8632的假设基础上,新增租赁负债进表后,人民币每升值1%,国航、南航、东航的业绩增量分别为3.19亿、4.87亿、3.07亿。如假设2018年中报原有的汇率敏感性不变,叠加经营租赁并表,则如人民币对美元汇率升值1%,国航、南航、东航利润总额将分别增厚6.32亿、8.83亿、6.16亿,相比过去汇率弹性分别提高101.8%、122.9%、99.2%。

4叠加油价影响,人民币升值弹性更大

汇率对航空股业绩的影响一方面来自于财务费用中的汇兑损益,另一方面影响着人民币计价的航油成本。

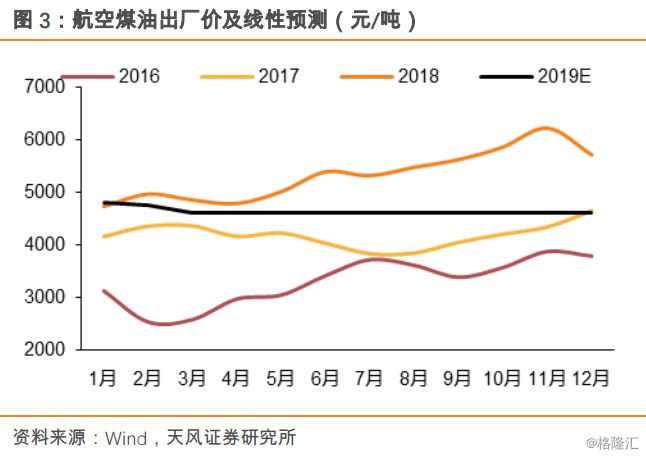

航油成本是航空公司占比最高的成本项,即便在油价相对较低的2016年,三大航燃油成本占比仍在25%左右。航空公司使用航空煤油作为动力燃料,主要采购方为中航油等航空煤油供应商,国内航油单位采购成本略高于发改委每月公布的航空煤油出厂价,国际航班在国内加油不含税,但“营改增”后航司承担的实际成本与国内航班并无太大差异,在境外加油则遵循加油地的航油价格随行就市。航空公司航油成本中的国内线加油成本及国际线国内端加油成本占比约八成以上,可见国内航空煤油出厂价基本决定了航空公司单位航油成本水平。

国内航空煤油出厂价的制定标准主要参考采价期内新加坡航油价格及人民币汇率,基本与采价期内汇率均值呈现线性关系,因此可以大致认为如人民币对美元汇率中枢每升值1%,人民币计价的国内航空煤油出厂价下降1%。对航空公司而言,在航空煤油出厂价的基础上支付一定的航油进销差价,并扣除增值税,账面航油成本同样也将下降接近1%。

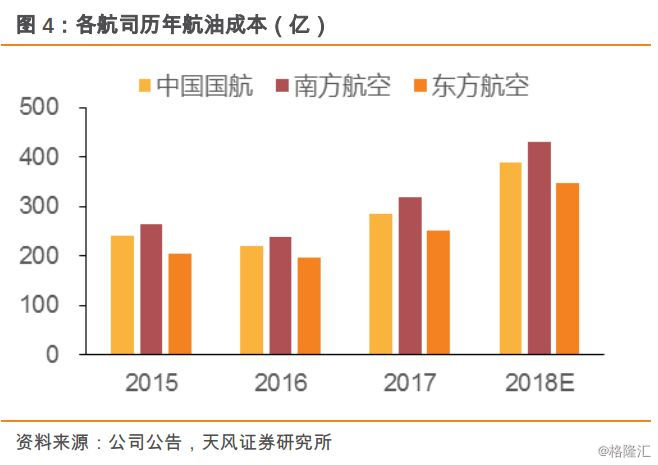

我们预测国航、南航、东航2018年航油成本分别为388亿、429亿、347亿,在不考虑油价波动及航空公司业务量增长的假设基础上,如人民币对美元汇率中枢升值1%,则航油成本将出现一定下降,税前利润应分别增厚3.88亿、4.29亿、3.47亿。

综上所述,如果人民币对美元汇率升值1%,则对于成本端的影响及对费用端的影响将呈现正向共振,如根据当前三大航的万得一致盈利预测,我们测算国航、南航、东航的归母净利润将分别增厚6.96亿、8.49亿、7.16亿,对应弹性为6.8%、10.8%、9.1%。

5投资建议

年初至今在岸美元兑人民币累计升值2.19%,明显好于2018年全年贬值5.43%的表现。单从汇率弹性的角度看,三大航的弹性顺序为南航>东航>国航,考虑到人民币升值对出境需求的刺激,及北京大兴机场转场的影响,则是国航>东航>南航。

2019年航空股大概率迎来共振,供给端:2018年民航供给增速12.7%,上半年因航空公司提高执行率,更改客机客舱布局,供给增速处于高位,但随着各枢纽机场时刻执行率逼近天花板,供给增速逐步下降,供给紧张的逻辑已经逐步印证。2019年航空公司创造超额供给的空间进一步收窄,总量控制下,供给紧张的逻辑不变。

需求端:2018年民航旅客运输量达到6.12亿人次,首次突破六亿人次大关,同比增长11%,过去10年我国民航旅客运输量从不足2亿人次提高至超6亿人次,累计增幅达218%,复合增速12.3%。我们认为民航的消费属性渐强,仍具备广阔的发展空间,且目前宏观经济刺激政策频出,我们继续看好民航需求。

价格端:2018年旺季民航价格提高显著,仅一次提价后,三大航单位RPK营业收入平均提高幅度便超2%,2019年提价航线票价韧性依旧,同时旺季的稀缺性将进一步导致票价弹性十足。

估值方面:当前航空股PB估值依然处于历史底部区间,PE估值方面,按照万得一致预期业绩,目前三大航估值水平仅为12-13倍,且考虑到目前多数预测并未及时反映汇率变化对业绩的影响,因此实际估值水平很可能更低。

业绩方面:目前航空估值处于历史低点附近,市场预期较低,股价对汇率和油价的小幅波动已出现钝化,票价市场化带来的行业价格弹性犹在。2018年油价汇率添乱,2019年外部环境显著转换暖,即便不考虑票价问题,业务量及航油成本、汇兑损益的预期大幅好转也将促进业绩大幅回升,很容易超市场预期。当前时间点航空是典型的向下风险有限,未来向上弹性很大的品种。

标的方面:核心推荐三大航、春秋、吉祥。

6风险提示

宏观经济下滑,油价上涨,汇率波动,安全事故,测算局限性

对外发布时间:2019年2月24日

报告发布机构:天风证券