下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨饭

来源: 杨饭说港股

互联网在中国近十几年间的发展可谓如火如荼,极其迅猛;主战场从早期的PC时代发展到移动互联网、消费互联网、以及目前正在转向的产业互联网(To B)转移。可以说现在互联网行业的发展不仅仅在中国,在世界都是优势产业了。而且还远远未到产业发展的天花板,作为投资者,没有理由不在这么一个欣欣向荣的大产业中寻求好的投资机会。

今天说的这个公司叫慧聪网,今年已改名为慧聪集团(HK02280);研究慧聪之前,特意先去度娘查了下慧聪有没有哪些不光彩的历史或者黑幕,比如说频繁的供股、增发、合股拆股或其它坑害小投资者的不良行为,还好都没有发现,那就可以多看几眼了。

慧聪网算是一家老牌的互联网公司,成立于1992年,于2003年香港联合交易所创业板挂牌上市,2014年10月成功转入主板市场交易。2017年获纳入恒生指数,同年调入深港通。有着互联网先发优势的慧聪网,总体的发展是给人不温不火的感觉,股价方面也一直没有像BAT那样惊艳的表现。不过,进入2018年,慧聪网似乎不再甘于平凡,打算做个锐意进取的好学生了。

公司先是改名,宣布中文名称由“慧聪网有限公司”更改为“慧聪集团有限公司”,2018年3月1日起生效;在港交所的股份名称由“慧聪网”改为“慧聪集团(HK.02280)”。原慧聪网作为集团全资子公司之一,归属于信息服务板块。由“慧聪网”变更为“慧聪集团”,按公司的说法是因为经过20多年来的创新发展,慧聪已经呈集团化发展态势,“慧聪网有限公司”已经无法涵盖集团业务,无法准确表达公司集团化发展的内涵和外延,新公司名称及股份简称更能反映企业形象,更符合公司及股东整体利益。紧随更名之后,公司原执行董事、行政总裁的刘军,获任集团董事会主席;随后出台了核心管理层激励机制。而最近一期的2018年中报,业绩也取得了不俗的增长,这个我们稍后再谈。

不少迹象似乎显示着慧聪集团可能已经不是当年的吴下阿蒙,士别三日当刮目相待了。我们先来看看慧聪集团的一些基本面信息。

总体上,经过业务与板块的持续重整,目前的慧聪集团的主要业务构成大概可以分为三个主要部分,分别是产业信息服务、交易和金融服务、数据和云服务。如下图所示。

产业信息服务,主要包括通过“hc360.com”和“zol.com.cn”提供在线服务,以及研讨会和其他服务;交易和金融服务,主要包括B2B交易平台和金融服务;数据服务,主要包括反假冒产品和服务、供应链管理和利用数字大数据和工具的营销服务。公司商业模式是希望用「互联网」及「数据」赋能传统产业,通过「信息+交易+数据」为产业链上下游企业提供服务。更多的业务板块方面的信息,公司主页http://www.hcgroup.com/ 有详细介绍,大家有兴趣可以自行去了解。

其实商业模式好不好,不是一堆华丽的PPT能解决的,最终是要真材实料的体现在公司业绩上的;这也是投资者最关心的地方,只有好业绩才可能有好股价嘛。慧聪这几年的业绩表现又如何呢?我们看最近三年的情况。

营收增速是相当不错的,2016年销售收入19.58亿元,同比增长113.8%;2017年录得销售收入37亿元,同比增长89.1%;而2018年中期财报,营收37.9亿,同比增长高达182.3%;应该来说持续保持了比较高的营收增速。

体现在利润上呢?2015年财报是亏损的,2016年盈利了2.02亿,2017年继续增长到3.21亿,同比增长58.92%;而最新一期财报的2018年上半年,净利润则同比增长77.6%至人民币1.91亿元,利润也保持了相当高的增速,没有出现增收不增利的情况。

财务方面,在公司的资产负债表上,现金及类现金部分(不算其它类别的资产)大概在19亿,借贷及合约负债约在20亿(长期+短期),总体上流动性方面还是没问题的。不过,比较遗憾的是,以目前的盈利规模及现金持有水平,结合公司的发展投入,投资者在公司这个阶段的股息分派方面还是难以有更高的期待;不过高速增长中的公司分红可能不是特别重要吧。但一个好的现象是公司赚钱了,也开始分红了。抛开2015年的亏损,2016年起开始有一定的分红,如下:

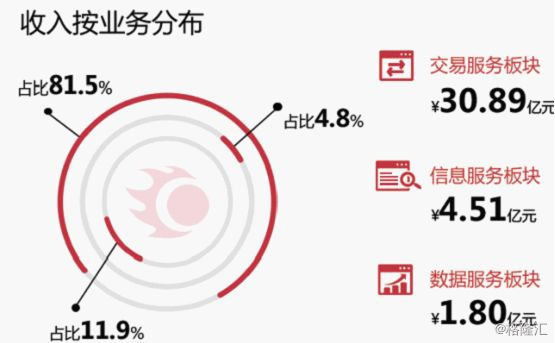

继续深入来剖析下慧聪集团现在的业务构成,与发展前景,以2018最新中期财报显示公司的主营构成如下:

其中交易服务业务营业额同比增长510%;数据服务业务营业额同比增长65.7%;信息业务2018年上半年营业额同比增长5.8%,O2O业务2018年上半年营业额同比下降76.7%。管理层表示,公司2018年上半年的收入增长某程度受到中国政府去杠杆化所限制。但是鉴于目前的进度,管理层对前景持乐观态度,预计2018年下半年收入将环比强劲增长。直白的说2018年的业绩增速还是会比较靓丽的。

其实除了了解公司业务、商业模式及财务结构等基本面信息之外,以下几个信号也值得大家留意:

1)管理层增持;根据联交所资料显示,8月27日至9月12日,集团董事局主席、CEO刘军累计出资1416.91万港元,连续9次增持股份,合计增持了260万股,现持股量为6.91%。价格嘛,可是比现价高不少哦!

2)公司股份回购

3)核心管理层期权激励计划18年7月19日,慧聪集团出台了针对21名核心管理层人士的期权激励计划,共3600万份购股权。本次期权激励计划的前提条件为:2018~2020年,集团分别完成100亿、200亿、300亿营收目标;相关高管完成所服务部门或业务单位的年度绩效目标。4)融资较为顺畅

公司11月17日公告与建银国际控股(建行旗下)下属公司达成协议,发行3.5亿港元为有担保及有抵押票据及1.0亿港元为有担保及有抵押可换股债券。年利率均为2.85%+ HIBOR;换股价为每股6.00港元;较协议前5个交易日平均收市价4.854港元,约23.6%的溢价。这次融资部分显示出大型投资机构建银国际对公司的价值认可,CB换股价溢价较高,也给提振了市场信心。

最后看一下慧聪集团的股东结构情况,查阅披露易可知,公司的股权相对分散,无单一实质控制人,主要是机构及管理层持股。

一般而言,外部持股机构的监督及管理层持有一定数量的股份,还是能在一定长度上保证不会太过乱来,做出一些坑害投资者的不良行为。

事实上,自刘军(感兴趣的投资者还可以去看看刘军的履历,还是比较厉害的)掌舵慧聪以来,公司还是发生了不少变化,组织构架以及业务构架上作出了很大的调整,尤其是其制定的慧聪2018年100亿元营收及2019年200亿元营收的目标,如果要实现,上半年37.9亿营收的基础上,下半年需要持续加速,营收需要达到至少62亿才能完成18年年度目标,而19年再翻一翻。假如能够实现的话,慧聪无疑将迎来跳跃式发展。更为宏伟的愿景是到2022年,实现营收1000亿跻身中国企业200强。

口号都会喊,我们最关心的是脚踏实地,兢兢业业的付出。尽管公司具有不错的业务前景,但仍然需要加强透明度,也就是需要加强信息的披露与投资者的沟通。毕竟从股价走势上看,过往的慧聪,仅在当年转板后股价短期有强烈的上涨,然高潮之后又快速回到了原点,而后基本上不温不火,没有太惊艳的表现,如下图的股价月K线走势:

(股价走势图来源于雪球)

慧聪集团18年中期每股盈利0.17元,根据雪球的数据,目前慧聪动态PE值为12~14倍之间,而电商及互联网行业的PE普遍在25倍以上;进入全面变革和转型之际的慧聪,是否可以给投资者给投资者带来更多的期待?

利益披露:目前暂未持有慧聪集团公司股份,不排除未来5个交易日内买入少量的观察仓位。