下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正通信团队

来源:TMT行业公众平台

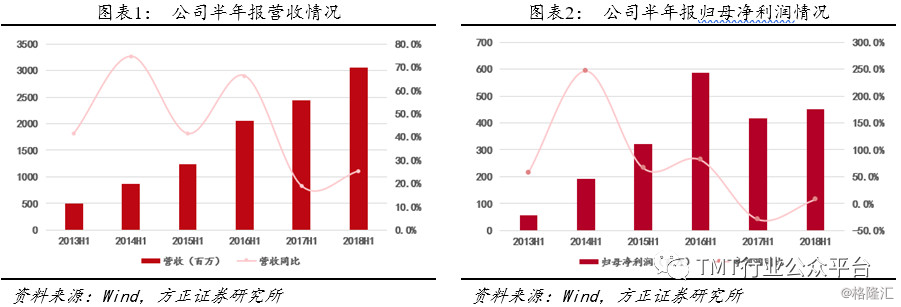

1、事件:公司2018H1公司实现营收30.6亿元,比去年同期增长25.29%;营业利润4.84亿元,比去年同期增长17.47%;实现归母净利润4.49亿元,比去年同期增长8.04%

2、业绩保持稳定增长,净利润持续改善:公司内生增长保持在17%左右,经营持续向好;上半年营收增加得益于今日头条系视频类流量的持续增长。此外,网宿两次中标中移动咪咕视频世界杯突发带宽需求,凭借其技术实力和网络稳定性分享流量增长带来的业绩增长。依靠营收的增长和稳定的毛利率,净利润持续一季度的增长势头,同时考虑到上半年非CDN传统旺季,CDN大客户结算多在四季度,对于2018下半年净利润的走势持续看好。

3、毛利同比持续改善,环比稳定,印证CDN价格战趋缓:由于价格战造成去年毛利承压快速下降,报告期内价格起稳,有望持续改善。最新云栖大会上,阿里并未跟进腾讯CDN降价脚步,价格战趋向缓和。 IDC产品毛利率出现下滑,主要由于定制化IDC采用交付计折旧的财务确认方式导致摊销压力较大。

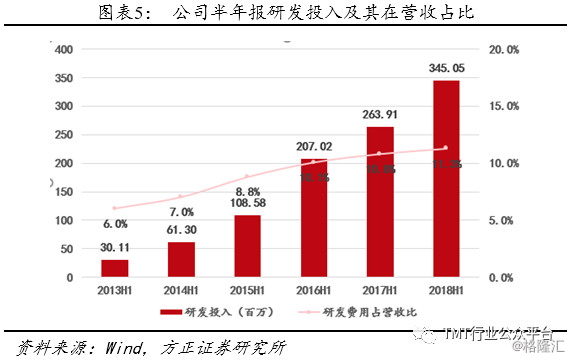

4、研发投入高速增长推动服务升级,财务管理费用改善:2018年上半年,公司研发投入3.4亿元,占营业收入的11.28%,超过同行业科技公司10%高位线,同比增长30.74%。

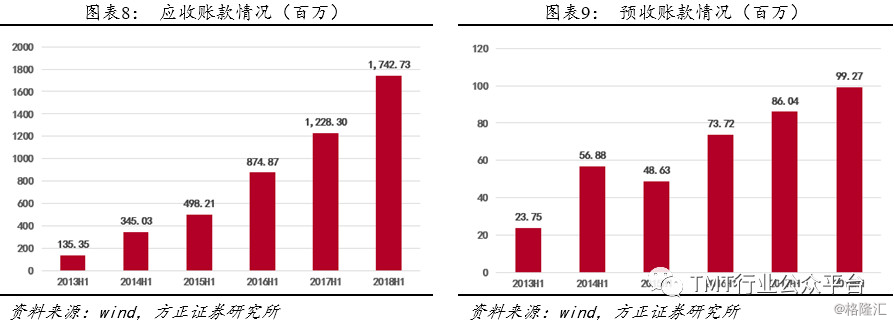

5、应收账款、预收账款、预付账款整体增速提高源自于业务增长:现金流在税费增加情况下仍保持稳定;应收账款同比增长40%,主要由于业务扩张及大客户延长账期所致,考虑预收账款与现金流情况,此部分负债对现金流压力在可承受范围内。

6、海外业务整合继续推进,全球业务整合效应逐步释放;社区云服务加大投资,增值服务业务增长迅速,新业务初具规模;紫光集团成为网宿第三大股东,未来合作无限可能。

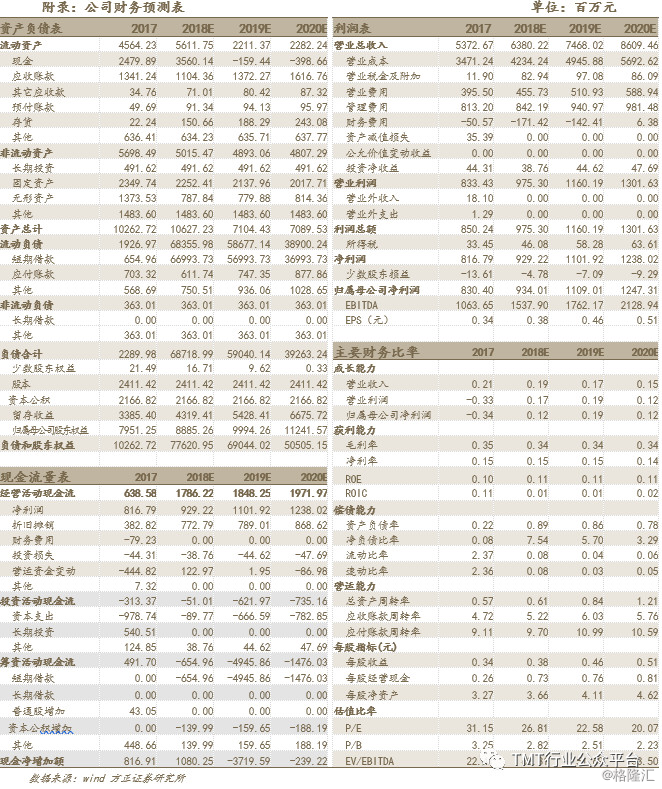

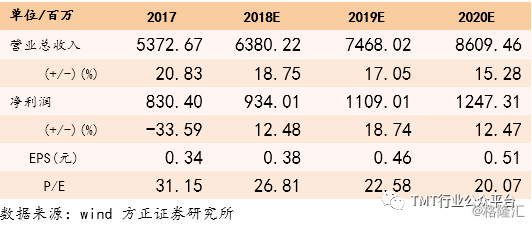

7、业绩预测:预计公司 18-20 年分别实现净利润9.3亿元、11.1亿元和12.5亿元,对应现价PE分别约为26.8、22.6、20.1倍,给予“强烈推荐”评级。

8、风险提示:CDN价格下滑风险;海外业务及托管云市场发展不及预期;运营商进入公开CDN市场

盈利预测:

1 事件

8月23日公司发布2018年半年度报,2018H1公司实现营收30.6亿元,比去年同期增长25.29%;营业利润4.84亿元,比去年同期增长17.47%;实现归母净利润4.49亿元,比去年同期增长8.04%;实现扣非归母净利润3.98亿元,比上年同期增长20.64%。

2 业绩保持稳定增长,

净利润持续改善

业绩保持稳定增长,净利润持续改善:报告期内营业收入比去年同期增长25.29%,增长主要源于本期公司业务增长,以及上年同期将CDNW纳入合并范围所致。剔除并表因素,我们判断公司内生增长保持在17%左右,经营持续向好。

上半年营收增加得益于今日头条系视频类流量的持续增长以及多款手游的落地,此外,网宿两次中标中移动咪咕视频世界杯突发带宽需求,凭借其技术实力和网络稳定性分享流量增长带来的业绩增长。

此前考虑到17年股权激励费用将在2018年上半年摊销近4000万元可能会对净利润产生较大压力,但从半年报数据来看,依靠营收的增长和稳定的毛利率,净利润持续一季度的增长势头,同时考虑到上半年非CDN传统旺季,CDN大客户结算多在四季度,对于2018下半年净利润的走势持续看好。

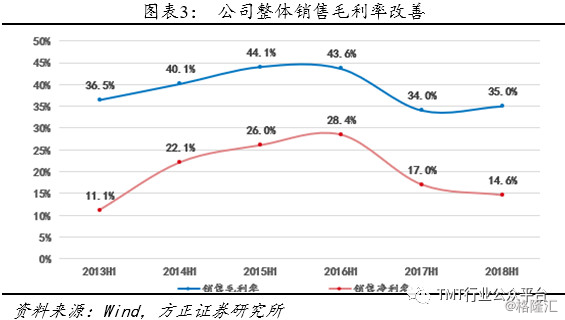

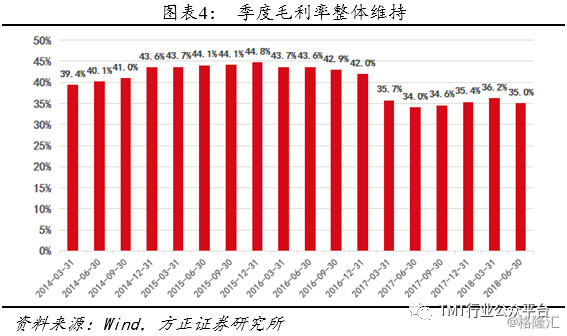

3 毛利同比持续恢复,

环比稳定,印证CDN价格战趋缓

CDN行业价格战趋缓,价格在二季度保持稳定,不再持续17年大幅下降趋势,阿里在新一期云栖大会上公布的CDN的价格相比之前腾讯价格下降20%动作,并无明显下降。

2018上半年公司整体毛利率相比去年同期持续改善:去年由于价格战造成毛利承压大,下降快,今年半年价格趋稳,网宿毛利持续上升维持出公司在行业中的主导地位,今后有望持续改善。环比来看毛利率略有下滑1.2pp,主要由于IDC业务毛利率下滑所致,其主营业务CDN毛利环比改善。

报告期中销售净利率同比稍下降2.4pp,主要由于本期税费的增长与研发投入的增长,以及本期获得的政府补助相比去年同期减少了近5千万元所致,在长远来看,剔除税费阶段性波动后,由于研发投入导致的成本端降低或者提高的营收最终将对净利率产生正向影响。

分产品来看毛利率,CDN毛利率同比环比较为稳定,在一季度由于视频流量增长下产生的毛利率势头保持,下半年结算高毛利客户,持续看好毛利率环比增加。

IDC产品毛利率出现下滑,主要由于公司IDC业务是定制化IDC,这部分业务采用交付计折旧的财务确认方式,导致摊销压力较大。成本端摊销和折旧同比增长55.9%,增幅较大。此外,上半年IDC市场竞争激励,行业集中度明显上升,互联网厂商加入战场与传统IDC厂商进行市场竞争,竞争较为激烈,变动在预期内。

4 研发投入高速增长推动

服务升级,财务管理费用改善

2018年上半年,公司研发投入3.4亿元,占营业收入的11.28%,超过同行业科技公司10%高位线,同比增长30.74%。其主要由于上半年,短视频、视频直播、移动手游等互联网应用带动互联网流量继续增长。公司面对不断深化并多样的客户场景和需求,通过研发的持续投入进一步优化产品性能,丰富产品体系,积极推进增值业务发展,持续投资保证公司公司内生增长。

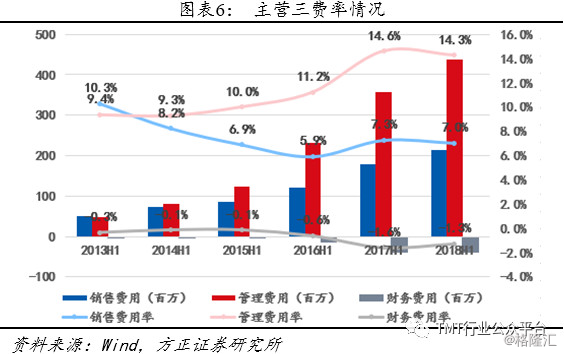

研发投入费用化,彰显出公司对其营收与现金流的看好:本期销售与管理费用比去年同期均增加21%左右,管理费用的增长主要由其研发投入增加且费用化造成,显示出公司对近期营业收入与现金流看好;

销售费用的增加主要由于上年同期自2017年3月24日将韩国CDNW纳入合并范围所致,环比来看,销售费用与一季度相比略有增长,同时营收规模的扩大也致使销售费用的相应扩大,其费用增长在预期范围内;同比来看,考虑到在完成海外收购后,与其管理团队整合良好的话,其销售管理费用有望得到改善。

财务费用同比减少0.79%,主要系汇兑收益增加抵消利息支出增加的影响所致。同时,公司一季度在 IDC 领域投资造成的短期货币资金减少、债务上升所导致财务费用转正在二季度得到改善,环比财务费用减少。

5 应收账款、预收账款、

预付账款整体增速提高源自于业务增长;

现金流在税费增加情况下仍保持稳定

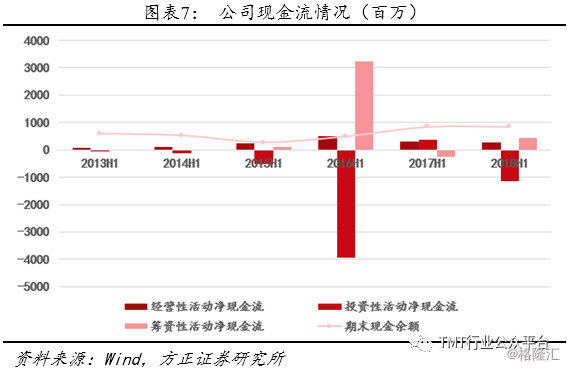

经营性现金流在税费环比增加20%的情况下环比呈现100%增长,印证其2018二季度营收快速增长且现金交易增加:同比来看,经营性现金流有小幅下滑,主要还是由于今年上半年税费的大幅增长所致。虽然公司披露其应收账款同比增加20%,但考虑到公司现金流表现良好且应收账款增加主要系大客户延长账期,故对现金流实际压力不大;

筹资性现金流转正,主要系本期限制性股票认购、股票期权行权和银行借款资金流入所致。投资类现金流的减少主要由于购买定期和理财产品的增加所致,整体现金流与去年同期比保持稳定,剔除税费影响来看,现金流与业务增长保持一致增长性。

应收账款同比增长40%,一是由于业务扩张所致,二是由于大客户延长账期所致,但考虑到预收账款同时增长且现金流表现良好,此部分负债对现金流压力在可承受范围内。

6 海外业务持续推进,

社区云服务投资加大

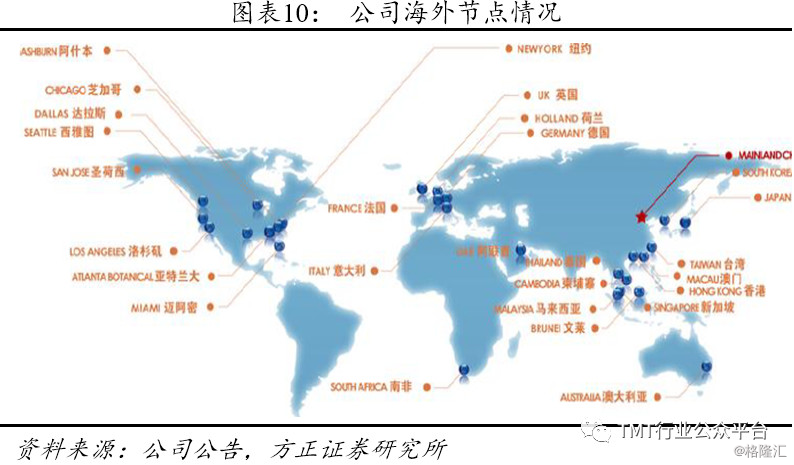

海外业务整合继续推进,全球业务整合效应逐步释放:报告期内,公司继续推进海外平台建设,加快与CDNW、CDNV在技术研发、资源、业务上的深度整合。

2017年,公司使用自有资金211亿日元(按实际出资折合人民币130,701.66万元)收购CDNW97.82%股权、使用海外CDN项目募集资金4.305亿卢布(折合人民币5,341.66万元)收购CDNV70%股权。通过并购CDNW和CDNV,公司海外CDN节点布局基本完成,亦加快了全球销售体系及海外研发中心建设,公司海外服务能力和范围实现大幅提升。实现资源及业务协同,提升海外收入及利润水平。未来,随着海外业务平台的深度整合及扩建,规模效应持续放大,推动海外业务规模增长。

社区云服务加大投资,增值服务业务增长迅速,新业务初具规模:报告期内,公司打造“智慧云视频平台”,为客户提供端到端解决方案。将人工智能和大数据技术赋能于整个视频服务环节,在运营智能化的基础上实现了产品智能化,完成从视频识别、处理、分发到播放的全链条产品AI智能化,为视频点播(短视频、长视频)、视频直播等业务全面护航;

实现移动直播推流“弱网高清”技术创新,针对移动网络下的传输优化,提升推流稳定性同时保证高清的播放效果;

优化“企速通”解决方案,主要面向制造、快消、家电、消费电子、汽车、能源、政务、交通等行业,适用于企业办公系统、企业生产与管理系统、SaaS应用、移动APP、企业官网等业务的计算与加速服务。助力互联网时代下的企业构建一张智慧的网络;

优化云安全平台,基于CDN的海量资源构建网络安全护城河,智能调度全网资源,提供DDoS防护、Web应用防护、业务安全防护、态势感知、安全评估等全方位的安全产品及解决方案,为客户构筑新一代智能安全防护体系。

紫光集团成为网宿第三大股东,未来合作无限可能:紫光集团在报告期内通过公开市场增持无条件限售股6400万股成为网宿科技第三大股东,持股比例为3.15%。为将来两者在未来的合作提供广阔空间。

7 风险提示

CDN价格下滑风险;海外业务及托管云市场发展不及预期;运营商进入公开CDN市场