下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:买入

目标价:52.90港币

收入、利润高增长,非主品牌表现超预期18H1实现收入105.5亿人民币,同比增44.1%;毛利润57.3亿,同比增54.6%;归属母公司净利19.45亿,同比增34%。毛利率同期上升3.7pct至54.3%。销售数量:鞋类产品3200万双,服装5600万件。分品类收入来看,鞋类增21.3%;服装增64.6%;配饰增51.3%。新品牌增长以服装配饰为主。

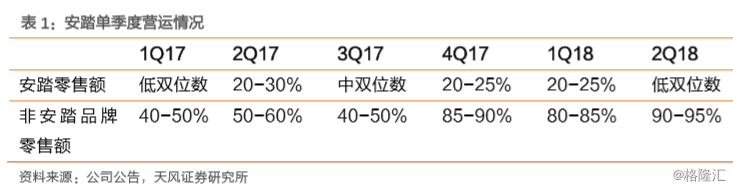

分品牌来看:安踏主品牌18H1预计报表收入规模63亿元左右(同比+15%-20%),Q2单季同比10-15%,符合预期。主品牌外其他品牌零售同比增长85%-90%,Q2单季同比增长90%-95%,其中预计FILA收入规模在34亿元左右(+80-90%),估算同店增长40%+,超市场预期。

盈利能力方面:毛利率整体提升3.7pct至54.3%。鞋毛利率50.1%,上升1.9pct;服装57.8%,上升4.3pct;配饰43.8%,上升4.5pct。提升原因:一方面系成本管控水平提高,生产成本控制较好;另一方面系零售毛利率保持的比较好,零售业务占整个集团比重上升,拉升毛利率。净利率18.54%,较同期下降1.22pct,主要系费用率上升、汇兑损益增加和税率影响。

费用端:费用略有上升,销售费用25.6%,较同期提升5.3pct;主要系17H1广告费用基数较低,18年续约中国奥委会,较多费用在上半年确认,广告开支比例有所上升。持续增强研发能力,研发成本略有上升。管理费用4.79%,较同期下降1.28%。

渠道方面:截至18H1,安踏主品牌(包含安踏儿童)店数9650家,FILA(含FILAKids和Fusion)店数1248家,Descente专卖店85家,KOLONSport189家,Kingkow63家,Sprandi专卖店81家。预计到18年年底,安踏主品牌店铺数量达到9700-9800家,FILA店数量达到1400-1500家,DESCENTE数量达到100-110家,SPRANDI店数超过100家,KOLONSPORT店数200-210家,KINGKOW店数60-70家。展店速度有所加快。

营运与周转方面:平均存货周转天数上升15天到83天,主要系FILA增长高于安踏增长,零售收入占比加大,由于FILA周转天数是120天左右,高于安踏主品牌周转50多天,因此FILA业务占比提升拉高整体周转天数。分品牌来看,我们预计FILA下降,安踏上升,主要是电商占比提升(电商是直营),整体水平健康。

现金流波动主要系直营占比增长带来的库存扩张和预付增加所致。经营性现金流14.7亿,低于归母净利4.7亿元。主要原因系:(1)FILA营收增长,占比提升,库存占用资金有所增加。(2)另外,由于上游原材料(羽绒等)价格提升,较去年提前了备货,预付款有所增加,影响现金流预计2亿多。

看好多品牌战略继续发力,维持业绩预测。预计到2020年安踏公司整体销售额复合增速15-20%,其中安踏品牌销售额复合增速达中双位数、FILA销售额复合增长超过40%、DESCENTE销售额达到25亿、2020年电商占总销售额比例望达20%;到2025年实现千亿销售。

盈利预测:预计18-20年实现收入205/255/318亿人民币,同比增长23%/25%/24%;实现净利润39/47/57亿人民币,同比增长26%/21%/22%;EPS为1.45/1.76/2.14元,对应PE32/28/23倍。给予18年32倍PE,目标价46.4元,对应52.90港币。

风险提示:体育产业发展不达预期,库存风险,外延品牌不达预期。