下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:元沙优投

文章来源:阿尔法工场

如果要是问你,在中药领域,哪个品牌最响亮?

如果你是云南人,你会说是云南白药(SZ:000538)啊,全中国跌打损伤的患者都该用它。如果你是福建人,你会吹嘘片仔癀(SH:600436)啊,那可是国宝啊,御用品。

如果你是山东人,你可能会毫不犹豫的说东阿阿胶(SZ:000423)啊,全国妹子都该来一盒补补身子。如果你是北京人,你肯定会说同仁堂(SH:600085)啊,一个傲娇的品牌。

你看这就是品牌认知的程度,深入人心,换算成投资的语言就是宽广的护城河。

那我们今天就分别来看看有东邪,西毒,南帝,北丐之称的:片仔癀,云南白药,同仁堂,东阿阿胶哪个最值得我们投资人期待。

先来看看他们目前的市值,云南白药(1070.1亿),片仔癀(675.2亿),同仁堂(483.8亿),东阿阿胶(351.1亿)目前云南白药最受资本市场欢迎,哈哈,看来跌打损伤的患者超过了该补身子的妹子,事实是这样吗?

接下来我们将进行财报数据对比分析,看他们各自的投资逻辑和优劣势,用数据说话,逻辑推理分析。

01

产品竞争力

它们都是大品牌,老字号,忠实粉丝一大堆,那么它们各自在国家层面的认可度又是怎么样呢?

如图:

云南白药和片仔癀属于国家绝密级,保护时限是永久;同仁堂的安宫牛黄丸属于国家保密级,保护期是长期;东阿阿胶应该就归属到了中药保护品种了。

换算成投资语言就是,云南白药和片仔癀拥有永久牌照,别人想仿也仿不了,就此一家,别无分店,这意味着什么呢,定价权在自己手上!这方面同仁堂和东阿阿胶只能甘拜下风。

产品竞争力体现在财报上就是毛利率高企,我们查看其毛利率对比图如下:

耶,你会发现不对,明显东阿阿胶毛利率远大于同仁堂大于片仔癀大于云南白药,怎么会出现相反的情况,是不是哪里搞错了?

如果我们光这么粗略的看是会觉得不可思议,但其实本质在于他们的产品商业模式的不同决定了。

我们一个个来看,先看云南白药的数据如图:

它自制的工业产品毛利率达到了65.61%。整体的毛利率下降,是因为有批发零售(药品)的业务,这一块的业务毛利率为:7.29%。

批发零售就是过道手而已,毛利率低是正常的,你看专门做药品批发零售业务的国药股份毛利率也才7%而已。

制作的工业产品里有跌打损伤药,创可贴,还有大家都熟悉的日化用品云南白药牙膏,所以就自制的工业品而言,它的毛利率是非常高的。

再看片仔癀的情况,毛利率有下降的趋势,具体数据如图:

它的核心制药产品,毛利率高达86.48%,它的毛利率下降也是因为有医药商业,医药商业的毛利率为:9.97%,而且这一块占营业总收入超过50%,所以拉低了整体的毛利率。

看同仁堂的数据:

生产制造部分的毛利率也达到了50%,因为同仁堂是自己开药店销售滋补的产品,所以它的零售部分的毛利率就达到了30.38%。

最后看东阿阿胶的数据:

东阿阿胶比较聚焦主业,总营收的85.6%为阿胶系列产品,这部分的毛利率达到 了73.6%,医药贸易则很少,几乎可以忽略不计。

综上所述,就产品竞争力的毛利率而言,如果剔除批发零售部分,他们正确的排序是:

片仔癀的毛利率>东阿阿胶>云南白药>同仁堂。

02

商业模式

从上面前两张图表的数据我们也看得出来,片仔癀和云南白药的商业线都是:制药+医药商业+日化用品,所以他们都兼具了“医药+消费”双重属性。

同仁堂的商业线是:制药+医药商业组成。

东阿阿胶的商业线相对单一专注:生产阿胶系列产品。

【1】医药商业领域

我们再拆细分来看,先对比它们(云南白药+片仔癀+同仁堂)营收收入占比超过50%的医药商业领域,看医药商业领域最重要的指标就是存货周转天数。

为了更能说明问题,我们把专门做医药批发零售的国药股份(SH:600511)拿进来对比,数据如图:

同仁堂的存货周转天数最长,片仔癀的存货周转速度也很慢,云南白药排第三,专业做医药批发零售的国药股份存货周转速度是最快的。

他们的数据相差这么多天,引起了我们的好奇,我们继续来看,存货周转速度慢,有两个原因:

第一就是有货卖不出去,

第二就是我故意不卖,惜售。

我们知道,专业做批发零售的国药股份不可能是第二种情况,事实它也是周转速度最快的,那么我们有必要分析一下同仁堂,片仔癀和云南白药了,看看他们是属于第一种情况,还是第二种情况呢?

这就要看预收账款的情况了,看看下游的客户是不是争着先给钱,排队拿货。

同仁堂2015年-2017年预收账款的数据:1.85亿元,2.61亿元,2.7亿元,三年复合增长率为13.4%,营业收入的数据:108亿元,120.9亿元,133.7亿元,三年复合增长率为:7.3%。

片仔癀2015年-2017年的预收账款数据:0.3亿元,0.53亿元,1.07亿元,三年复合增长率为:52.7%,营业收入的数据:18.86亿元,23.09亿元,37.14亿元,三年复合增长率为:25.3%。

云南白药2015年-2017年的预收账款数据:4.25亿元,10.7亿元,10.88亿元,三年复合增长率为:36.7%.,营业收入的数据:207.38亿元,224.11亿元,243.15亿元,三年复合增长率为:5.4%。

所以从数据上我们可以看出片仔癀是属于第二种情况:有货我惜售,要解释这种现象就要回到产品本身的秘密,片仔癀具有长期收藏价值,就像茅台一样。去年保利还拍卖过一次片仔癀,就是收藏玩家收藏的。

看到这里,我们就可以知道,在医药商业流通领域,他们的排名是:

片仔癀最优,云南白药的货也卖得很好,同仁堂相对较差。由于东阿阿胶不涉及医药流通领域,故这项没有它的排名。

【2】日化用品

从前面的图表数据,我们还可以看到最有意思的地方是云南白药和片仔癀都是做中药出身,都利用品牌知名度拓展了日化用品。

不同于药品,日化品的投资逻辑主要就是看品牌营销和渠道网络建设。

云南白药做的日化品还非常成功,已经有云南白药牙膏(市场占有率16%,同类产品第二)销售额突破了30亿元,目前还在研发洗发水,沐浴露等日化产品,要是这些产品也能像牙膏一样出现爆品,那就真的很有意思了。

片仔癀也正在有样学样的模仿云南白药,由于日化产品竞争激烈,而且片仔癀目前日化产品的当量还很小,仅占总营收的8%,没有爆款出现。但这给了投资者巨大的想象空间。

我们把视野拓展到国际市场上来看,云南白药和片仔癀的“医药+消费”模式跟 美国强生公司(NYSE:JNJ)非常相似。

美国强生2017年总营收764亿美元,其中包括,制药(营收362亿美元,占比为47%),其次为,医疗器械(266亿美元,占比34%),消费(营收136亿美元,占比17.8%),强生成长为一个集“制药+医疗器械+消费”的超级巨头,市值超过2万亿人民币。

看到这里,你就会知道为什么资本市场给云南白药,片仔癀的市值超过了同仁堂和东阿阿胶吧,你是不是也想一把梭,看看能不能出现中国版的强生,且慢,我们的分析还没有结束,我们接着来看。

就日化用品目前的排名为:云南白药远胜于片仔癀(由于同仁堂和东阿阿胶不涉及这一块,故没有它们的排名)

【3】制药领域

说到制药领域,第一想到就是研发费用,医药公司不持续研发可肯定是不行的,中药领域很奇怪,好像光老祖宗留下的那点东西就够了,中药领域的研发费用普遍很低。

整个中药行业的平均研发费用占比为:3.17%,这个占比放在整个医药行业来看,真是少的可怜,几乎要垫底了。

我们还是来看看它们各自的研发费用占比情况:

云南白药研发投入绝对值:8400万,占营收的0.35%。

片仔癀研发投入绝对值:6990万,占营业收入的1.88%。

同仁堂研发投入绝对值:2.19亿,占营业收入的1.64%。

东阿阿胶研发投入绝对值:2.26亿,占营业收入的3.06%,都没有进行研发费用资本化处理。

近年来的数据比例如图:

看他们这四大中药品牌榜样,连中药行业的平均研发投入都不到,真叫人捉急,钱都花在了品牌推广上了,广告倒是打了不少,这是中药行业的通病。

具体的销售费用数据如下:

数据来源:同花顺

花了这么多钱做广告,我们接着来看品牌的运营能力,他们都是大品牌,大品牌也要靠持续的砸钱做广告,以维系其品牌的地位,那么它们各自的投入产出比又是如何呢?

品牌的强弱反应到财报上就3个指标:毛利率的高低(我们刚才解刨了制药领域它们各自毛利率的对比情况),销售费用和预收账款,用它们来反映品牌建设的边际效益问题。

要回答这个问题,我们首先要回到它们各自所处的:上下游产业链的地位,我们分别来看。

云南白药:制药领域是绝密配方,它的全部成分我们不知道,但具公开资料显示,它的主要成分是云南特产的三七。

三七为五加科植物,可以人工种植和培育,我们在财报中也看到云南白药有种植业销售收入200多万,所以基本我们可以判断云南白药对上游是绝对的强势地位。

下游,云南白药制药领域的销售是经销为主,先款后货的模式,预收账款近年来增幅明显,它的产品根本不愁卖,所以它对下游也是强势地位。

片仔癀:制药领域也是绝密配方,仅公开的四种主要成分为:麝香,牛黄,蛇胆,田七。其中最珍贵的是天然的麝香,由国家定额供给,别的厂家想要有钱也买不到,所以上游它是不愁的。

下游更是,一盒药售价超过茅台,更有收藏价值,所以也是不愁卖,它在产业链中也是相当强势。

同仁堂:同仁堂不是指一种药,而是一个中药滋补品的集合,它最有名的是国家保密级的安宫牛黄丸,其主要成分为:牛黄、水牛角浓缩粉、人工麝香、珍珠、朱砂、雄黄、黄连、黄芩、栀子、郁金、冰片。

这些成分在市场是比较容易获取的,所以它在上游也是强势地位,

下游:同仁堂有自己的同仁堂药店,负债分销其各类产品,其药品零售的毛利率普遍达到了30%,所以对下游是相对强势。

东阿阿胶:年初水煮驴皮事件搞得沸沸扬扬,从这个侧面也知道它的含金量确实是一个疑问,它的主要成分就是驴皮,比较容易获取,对上游来说,它是有品牌强势地位。

下游:由于阿胶的主要成分是驴皮,又没有国家秘方保护,市场就会出现很多的各种阿胶,举几个例子;鹤王阿胶,九芝堂阿胶,同仁堂阿胶等等,所以它对下游来讲就没有很强的市场地位。

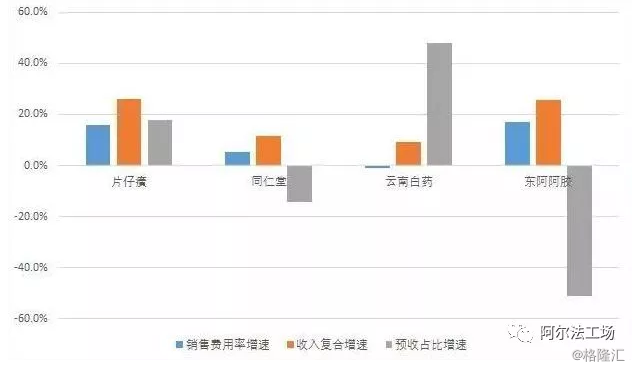

知道了这些,我们再来看看其品牌建设的边际效益问题,毛利率的情况前面已经讲了,这里不重复了,我们整理另外的销售费用率增速,预收账款占比,营业收入复合增速的数据,如图:

我们可以从图上得出以下的结论:

1:云南白药的品牌地位,最为强势,只需要少量的营销推广费用,就可以带来大量的预收账款,但从营收看,其内部的运营效率有待提高。

2:片仔癀的品牌地位也很不错,销售费用和预收账款等量上涨,营收也水涨船高。

3:同仁堂的品牌排第三,品牌的营销出现于预收账款的背离,说明其品牌的边际效益在下降。

4:东阿阿胶的品牌最尴尬,品牌的营销和预收账款出现了大幅背离,说明水煮驴皮事件,严重的影响到了品牌的边际效益。

这给东阿阿胶的管理层带来了很大的压力,我们从其股价画风也看得出来:

他们这几家整体的运营能力都会突出体现在一个的指标上,那就是现金周转天数(CCC),又称净运营周转天数。

前面我们讲过这个指标越小越好,出现负数,那就表明可以占据上下游的资金来发展自己,例如(格力电器,贵州茅台等)。

计算公式: 存货周转天数 + 应收账款周转天数 + 预付账款周转天数 - 应付账款周转天数 - 预收账款周转天数。

数据对比如图:

从这里我们就可以看到,体量大的云南白药它整体的运营能力会比其他三家都好(但提升空间还有很大),片仔癀的运营能力也在逐年提高,它的股价也顺势上涨,东阿阿胶比较悲催承受着来自各方面的压力。

03

会计政策和对小股东的态度

我们要投资这四大怪,肯定要看看其会计政策的制定是否谨慎和他们对我们小股东的态度,不然赚再多钱,它不分享,那跟小股东有啥关系嘞,那么我们一个个来看。

首先各自对会计政策的处理,第一:大家都没有对研发费用进行资本化处理,想想也很正常,本来研发投入就不多,还来个资本化处理,作为老大哥的它们好意思么?

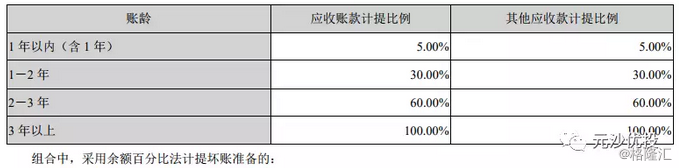

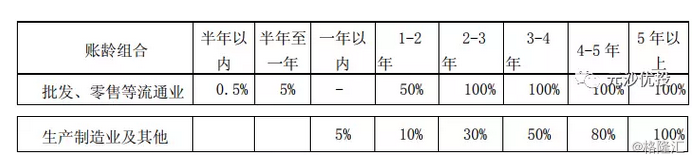

第二:应收账款的计提政策分别来讲,云南白药的应收账款单笔100万以上就列入重大单笔金额单独进行计提,其它金额会计计提处理的如图:

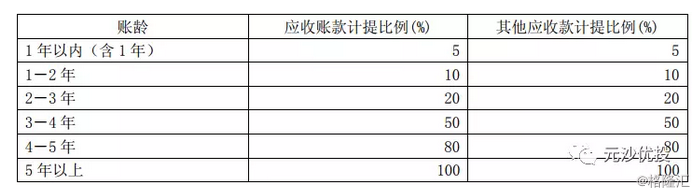

片仔癀的应收账款单笔分为母公司300万以上,子公司200万以上列入重大单笔金额单独进行计提,其它金额会计计提处理如图:

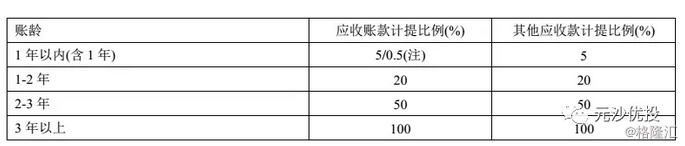

同仁堂的应收账款单笔金额要达到2000万才列入重大单笔金额单独进行计提,其它金额会计计提处理如图:

东阿阿胶的应收账款重大单笔金额单独计提是根据信用风险特征来处理(这个的意思就是商业承兑的汇票计提会大于银行承兑汇票的计提)其它金额会计计提标准如下:

对比上面这几家公司的应收账款计提政策,我们可以粗略的得出结论:

云南白药的会计政策最为谨慎,其次是东阿阿胶,再次是片仔癀,最后同仁堂的会计政策最为宽松。

当然严格的来说,还要看存货计提政策,商誉减值政策等等,但篇幅有限,只能以小见大了。

各家公司对我们小股东都是啥态度嘞,我们翻阅了他们历年来的财报,整理了他们各自的融资和分红数据,分别如下:

云南白药,上市25年,融资4次,融资总金额为:15.75亿元,包含2018年的总分红金额为:51.59亿元,分红比:327.5%

片仔癀,上市15年,融资2次,融资总金额为:11.18亿元,包含2018年的总分红金额为:16.31亿元,分红比:145.8%

同仁堂,上市21年,融资3次,融资总金额为:9.01亿元,包含2018年的总分红金额为:32.84亿元,分红比:364.4%

东阿阿胶,上市22年,融资3次,融资总金额为:5.05亿元,包含2018年的总分红金额为:44.21亿元,分红比:875.4%

相信你看完这些数据,可以判断哪家公司对股民更负责,哪家公司又有所欠缺。

04

投资逻辑

综上所述:东邪,西毒,南帝,北丐,他们的投资逻辑分别如下:

东邪,片仔癀:运营做的不错,正在逐步建立‘’医药+消费“”双重属性公司,对标云南白药,更多的关注重点在于公司日化产品进展情况,研发投入和渠道铺设是关键。期待在日化用品方向有所作为。

目前估值:动态市盈率:51.63,.市净率PB:16.11,总市值:673亿

西毒,云南白药:‘’医药+消费“”双重投资属性,对标美国强生,期待日化用品方向出现爆品,为中国在日化产业中争得一席之地,早日成为日化用品的第一民族品牌,要实现这个目标就要大力研发,目前研发投入太少了,完全不能和一个千亿市值的公司地位相匹配。

目前估值:动态市盈率:33.18.市净率PB:5.68,总市值:1070亿

南帝:同仁堂:“制药+医药零售”投资属性,带有国企病,进取心有待提升,国企不行也可以改制嘛,云南白药都进行了重组,同仁堂你也要加快了。

目前估值:动态市盈率:36.64,.市净率PB:5.34,总市值:464亿

北丐:东阿阿胶:最心疼的就是你,专注做一样,应该会做的更好,目前阶段运营承压,千万不要沦落为丐帮帮主,全国千千万万妹子等着你的滋补。

目前估值:动态市盈率:13.96,.市净率PB:3.25,总市值:3409亿

05

绝对估值

最后我们选择用巴菲特老爷子最推崇的自由现金流折现法(DCF)进行估值,原因也很简单,这些公司都已经上市多年,业绩相对稳定。

我们可以参考历史数据看未来,当然不确定性也很大,万一日化行业来个爆款呢?所以以下估值仅供学术交流,不可作为投资依据。

DCF公式:

片仔癀估值:乐观型,初始自由现金流(fcf)选择近2年平均自由现金流:4.64亿元,后10年自由现金流增速20%,永续增长率5%,折现率8%,计算后得出估值为:460亿元。

谨慎型,初始自由现金流(fcf)选择近3年平均自由现金流:3.85亿元,后10年自由现金流增速15%,永续增长率5%,折现率8%,计算后得出估值为:267.4亿元。

故片仔癀的估值范围为:267.4—460亿元之间,即每股股价:44.3-76.2元/股

云南白药估值:乐观型,初始自由现金流(fcf)选择近2年平均自由现金流:19.03亿元,后10年自由现金流增速20%,永续增长率5%,折现率8%,计算后得出估值为:1887亿。

谨慎型,初始自由现金流(fcf)选择近3年平均自由现金流:19.5亿元,后10年自由现金流增速15%,永续增长率4%,折现率8%,计算后得出估值为:1068亿。

故云南白药的估值范围为:1068—1887亿元,即每股股价:102.6-181.2元/股

同仁堂估值:乐观型,初始自由现金流(fcf)选择近2年平均自由现金流:5.06亿元,后10年自由现金流增速20%,永续增长率5%,折现率8%,计算后得出估值为:510.7亿。

谨慎型,初始自由现金流(fcf)选择近3年平均自由现金流:4.34亿元,后10年自由现金流增速15%,永续增长率4%,折现率8%,计算后得出估值为:277.7亿。

故同仁堂的估值范围为:277—510亿元,即每股股价:20.2-37.2元/股

东阿阿胶估值:乐观型,初始自由现金流(fcf)选择近2年平均自由现金流:8.58亿元,后10年自由现金流增速20%,永续增长率4%,折现率8%,计算后得出估值为:666亿。

谨慎型,初始自由现金流(fcf)选择近3年平均自由现金流:8.03亿元,后10年自由现金流增速12%,永续增长率4%,折现率8%,计算后得出估值为:355亿。

故东阿阿胶的估值范围为:355—666亿元,即每股股价:54.3-101.9元/股

本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不负责你的交易体系。后续的思考,需要你自己独立完成。

聊到这,肯定有很多朋友对以上观点不认同,正因为每个人的看法和观点不同,所以造成股价不规则运动,因此,不认同很正常,但请正常发表有数据和逻辑支撑的言论,切记莫乱扣帽子,乱吹乱黑。

最后,补充一个声明,本研究报告所涉案例,仅做学术交流,均不构成任何建议,韭菜们,市场有风险,风险需注意。千万不要一把梭。

此外,报告中所涉会计处理案例,均合情、合理、合法、合规,我们默认经过审计机构审计的所有财务数据真实可信。