下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

小米集团( 01810.HK) 今天港股新股王小米集团,终于正式招股了,关于小米集团IPO议论风云,究竟小米集团值得不得港股打新呢?

一、新股信息

股票名称:小米集团(01810.HK)招股日期:6月25日-6月27日招股发行股份:发行2.18万股,其中香港发售占6.5%,国际发售占93.5%,另外15%超额配股权。发售价:17港元~22港元每手股数:100所属行业:互联网科技公司市值:540~700亿美元发行市盈率:210~267入场费:4444港元上市日期:2018年7月9日保荐人:高盛、摩根斯坦利、中信里昂证券联合保荐

二、公司简介

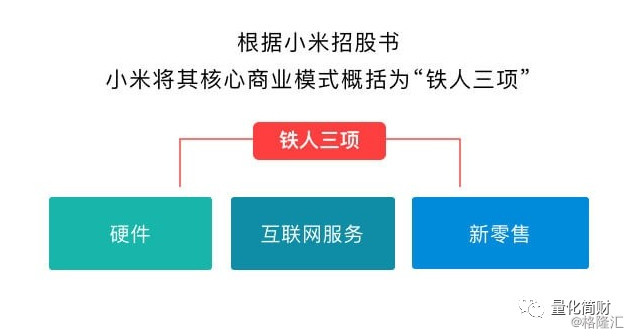

小米集团(01810.HK)是一家以手机、智能硬件和loT平台为核心的互联网公司。在雷军的领导下,小米由一群深具造诣的工程师与设计师于2010年创立。小米集团独特且强大的「铁人三项」商业模式由三个相互协作的支柱组成-(1)创新、高质量、精心设计且专注于卓越用户体验的硬件,(2)使小米集团能以厚道的价格销售产品的高效新零售和(3)丰富的互联网服务。在核心产品方面,小米集团专注于设计和研发一系列先进的硬件产品,包括智能手机、笔记本电脑、智能电视、人工智能音箱和智能路由器。小米集团同时扩展到其他产品。小米集团拥有庞大且高度活跃的全球用户群。截至2018年3月,MIUI月活跃用户大约190百万。

三、公司分析

1、营收分析

小米2015年至2017年收入分别为668.11亿元、684.34.亿元和1146.25亿元,2017年同比增长67.5%;经营利润为13.73亿元、37.85亿元和122.15亿元,2017年同比增长222.7%。2015年小米净亏损76.3亿元,2016年净利润4.9亿元,而在2017年净亏损438.9亿元。扣除可转换可赎回优先股公允价值变动和向员工发放股份等因素,小米2015年小米净亏损3.0亿元、2016年净利润19.0亿元,2017年净利润53.6亿元。

2、商业模式 硬件、互联网、新零售

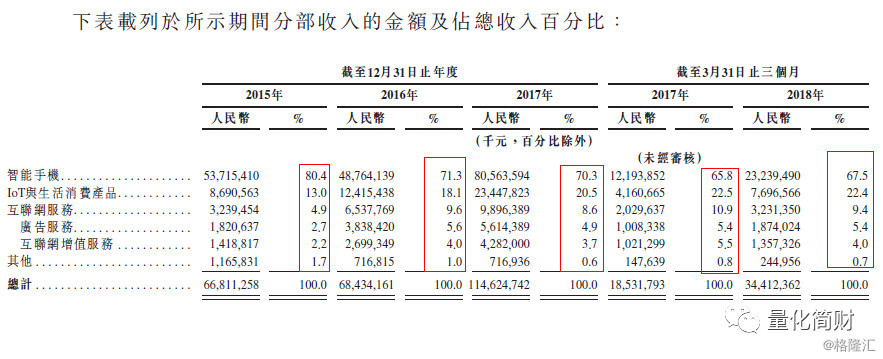

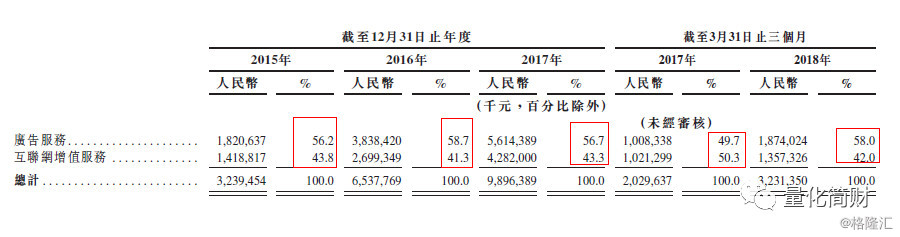

据招股书显示:小米的营收主要来自四个部分,分别是智能手机、IoT与生活消费产品、互联网服务及其他。2017年来自智能手机行业的收入为805.64亿元,占总收入的比例为70.3%;来自IoT与生活消费产品的营收为234.48亿元,占比为20.5%;来自互联网服务的营收为98.96亿元,占比为8.6%。

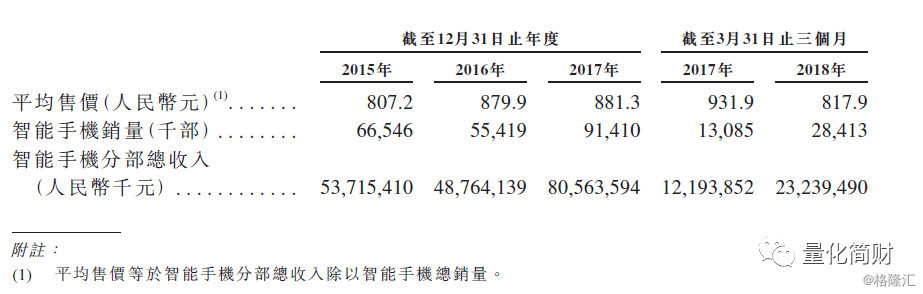

(1)硬件方面:除了手机,小米布局的智能家居生态链已经初具规模。按照当初雷军的计划,五年时间孵化100家智能硬件公司,目前小米生态链企业投资正在接近当初预期的目标。2017年,小米智能手机业务是其主要收入来源,其智能手机销售排名也处于前列。2017年第四季度,小米智能手机出货量排名全球第四,仅次于苹果、三星和华为,在印度市场则位居第一。

(2)互联网服务方面:互联网服务已成为小米盈利的重要来源,2015年、2016年、2017年,小米互联网服务收入分别为32.4亿元、65.4亿元、98.9亿元,年复合增长率74.7%。2015年、2016年、2017年,小米互联网服务毛利分别为20.8亿元、42.1亿元、59.6亿元,年复合增长率69.3%。

(3)新零售方面:目前有小米商城、全网电商、小米之家、有品四个板块。单小米之家,按照雷军的规划,小米2017年年底铺到250家,2018年年底500家,2019年1000家。预计未来5年时间,小米之家的营业额大概能做到100亿美金,就是700亿人民币。

3、估值分析

小米集团(01810.HK)估值问题一直为市场所关注、备受争议。此前,香港投行机构按小米的互联网公司而非硬件公司的估值模型定价,预测小米估值高达700亿-850亿美元,IPO之后短期内小米市值将超过1000亿美元。而把小米看作是互联网企业,主要是因为小米的主要利润来自于互联网业务,此块业务毛利率接近60%。但是从小米目前的发行价(17港元~22港元)来看,估值在550亿美元到700亿美元,远低于之前的1000亿美元。如果小米按照传统硬件公司来看700亿美元绝对估值偏高,如果按互联网公司来看700亿美元估值相性对合理。小米到底是一家什么样的公司?“互联网”,“硬件”,还是“互联网+硬件”?这令无数投资人都深感困惑的问题,过去一个星期终于被雷军想明白了,他得出的答案是小米是全球罕见的同时能做电商、硬件、互联网的全能型公司,小米这样的公司是独一无二的。(我们暂且信了雷军)6月19日,小米官方微博称,决定分步实施在香港和境内的上市计划,即先在香港上市之后,再择机通过发行CDR的方式在境内上。其实也是由于小米的估值问题。

所以啊,小米的估值问题,真是一个相对复杂的问题,不过就我个人而言,我觉得550亿美元这个估值相对合理。

4、基石投资看好此次小米IPO引入7名基石投资者,共计认购5.48亿美元股份,约占公开发售总额的10%。基石投资者阵容强大,其中中投中财娱乐认购1.92亿美元,中国移动认购1亿美元,高通认购1亿美元,国开行旗下私募股权认购6600万美元,保利集团认购3200万美元,顺丰集团认购3000万美元,招商局集团认购2800万美元。

雷军在路演结尾时说道:“未来10年,世界上最大的手机公司极有可能是一家中国公司,不是华为,就是小米。好的公司靠利润,伟大的公司靠人心。小米要做伟大的公司。”希望小米说到做到。

综上所述:小米集团(01810.HK),基于硬件、互联网、新零售铁人三项的商业模式,在智能硬件(小米手机、小米电视、小米手环、小米音箱)上面目前的市场份额及口碑都是相当不错,小米已成全球第4大手机公司了,今后的智能家居上面,相信小米也会有一定的成就;互联网方面(广告、增值业务)年复合增长率69.3%。 在新零售方面(小米商城、全网电商、小米之家、有品)也相当不错,小米之家我经常去逛,小米的东西卖的真心挺火的,3大运营商的主营厅里一般就是小米之家跟京东小店。因此就港股打新而言建议打新2颗星,长线看好,多账户申购(优先现金申购1手,现金不够在融资申购,不建议太大额度融资申购)

关于最近上市的四只新股申购优先级顺序:1、梁志天设计(02262.HK) --建议打新3颗星 2、小米集团(01810.HK)--建议打新2颗星 3、中国同辐(01763.HK) --建议打新1颗星 4、齐屹科技(01739.HK)(不申购) 如果是现金申购,每只新股仅申购1手,如果是融资申购,梁志天设计(02262.HK)融资申购后,剩余的在融资申购小米集团(01810.HK),小米集团不建议太大额度融资申购。关于关注公众号:量化简财,一起学习港股打新。备注:量化简财-港股打新操作建议新股评级星级满星5星,星级越高越值得申购。