下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西部证券

评级:增持

目标价:17港元

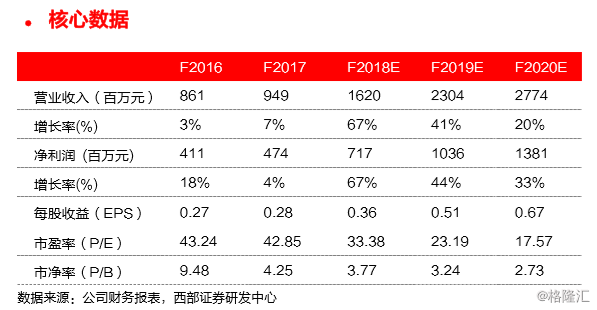

总结

我们将,目标价从12.3元港币上调至17元港币,维持增持评级。

我们预计新增的两所学校将在2018年为公司贡献12%的额外收入增长。新并购的学校全年收入约为2.4亿元,若在2018年下半年并表,将带来1.2亿元收入。两所学校的新增收入将使公司收入从15亿增长至16.8亿元。

我们预计新增的两所学校将在2018年为公司贡献11%的额外净利润增长。新并购的学校2017年全年净利润为7406万元,净利润率为30%。由于松田学院需要向广州大学支付学费的18%作为品牌管理费,其净利润率相对公司较低。若在2018年下半年并表,将带来约3700万元净利润。两所学校新增净利润将使公司净利润从6.4亿元增长至7.1元。

风险提示:新并购学校存在纠纷、新并购学校债务较大