下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:交银国际

评级:买入

目标价:3.86港元

发电数据概要:2018年5月份,公司总发电量22.64亿千瓦时,同比增长4.2%(上月增速20%),其中风力发电21.40亿千瓦时,同比增长4.3%,光伏发电1.24亿千瓦时,同比增长2.6%。公司今年1-5月累计发电量121.02亿千瓦时,同比增长16.6%,其中风力发电115.11亿千瓦时,同比增长16.7%,光伏发电5.91亿千瓦时,同比增长14.1%。

风力发电数据简析:5月份公司弃风率约7.0%,同比下降约2.5个百分点,风机利用小时数约为203,同比增加约1个小时。1-5月累计弃风率约7.6%,同比下降约3.0个百分点,累计利用小时达到约1093,同比增加约122小时。5月份中国北方风况较差,导致公司装机量较大的内蒙古、辽宁、山东等地区的发电量同比明显下降,而南方的云南、贵州、四川等地发电量大增,避免了公司总体发电量下滑。公司的风电装机布局南北兼顾,和同业公司相比更显均衡,平抑风资源的波动。

趋势预测:由於风资源问题,公司5月份发电量增速未能维持之前的强劲势头,同时6月份我国风力发电进入常规淡季,因此我们预计公司2季度总体发电量同比增速会比1季度下降约5个百分点。但和同业主要公司相比,我们预计公司2季度业绩仍将领先。

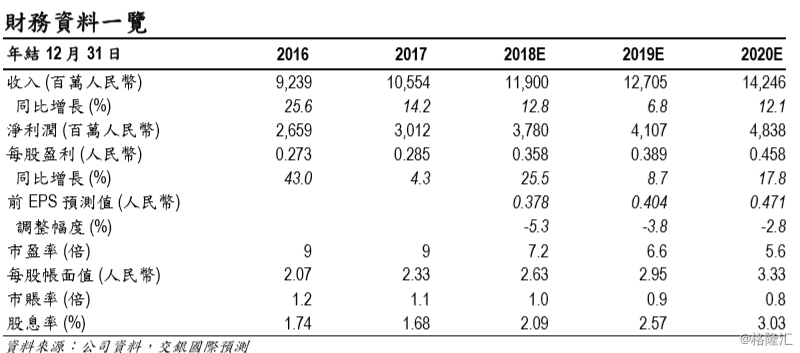

盈利预测与估值:基於最新判断,我们将2018/19年每股基本盈利预测调低5.3%/3.8%至0.358/0.389元人民币。我们调低公司目标价至3.86港元(原4.09港元),相当於我们2018/19年预测市盈率8.8倍/8.1倍,及2018年市账率1.20倍。重申买入评级。