下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬团队

总览:政金债放量发行,非金融信用债普遍下降

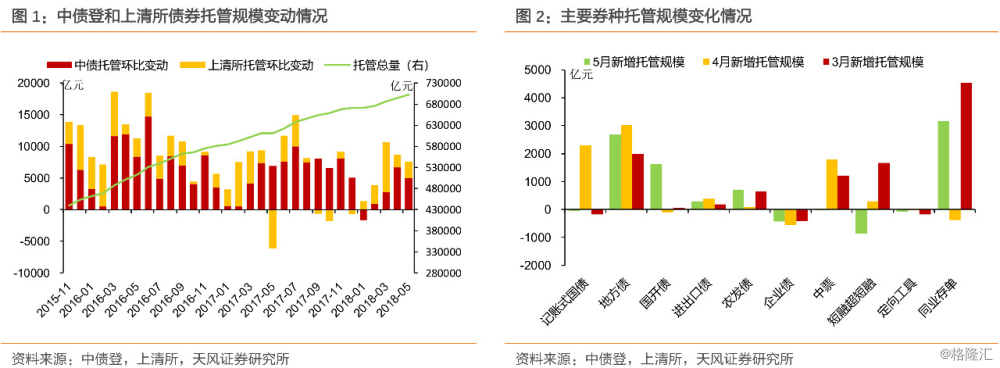

5月份,中债登债券总托管量增加4952亿元至52.32万亿元,增幅主要来自地方债和政金债,其中国开债和农发债均有比较大的增幅,而国债托管量小幅下降;上清所债券总托管规模大幅增加2677亿元至17.94万亿元,主要得益于同业存单托管规模的大幅增加,而主要的非金融企业债券(企业债、中票、短融超短融、PPN)的托管规模均有一定程度下降;银行间债券总托管量合计增加7629亿元至70.25万亿元,同比增长14.9%,增速有所反弹。

5月份托管数据变动的主要原因包括:一方面,利率债中地方债发行继续放量,同时政金债中的国开债和农发债托管规模均有比较明显放量,达到年内最高水平,但国债托管规模有所下降;另一方面,主要信用债中只有同业存单发行规模较大,而非金融企业信用债托管规模均出现下降。5月份,受信用风险事件的影响,债券投资者对信用债的风险偏好明显下降,一级发行规模明显下滑。

分券种:增政金、减国债,增存单、减信用

利率债:机构普遍增持政金债,商业银行大幅减持国债

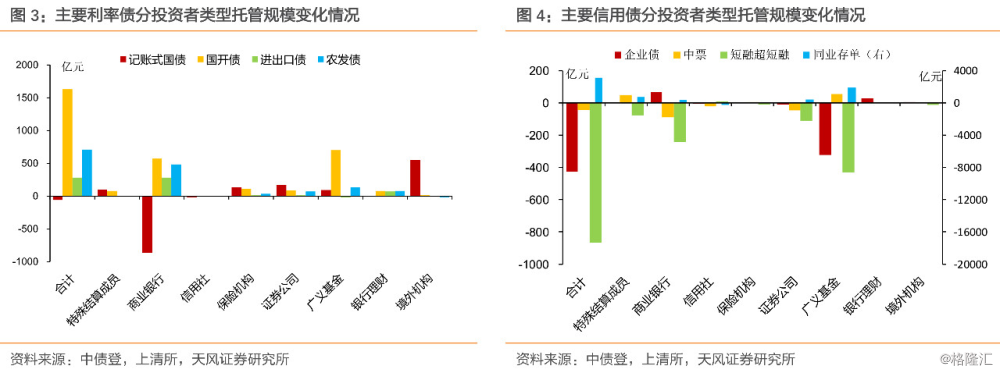

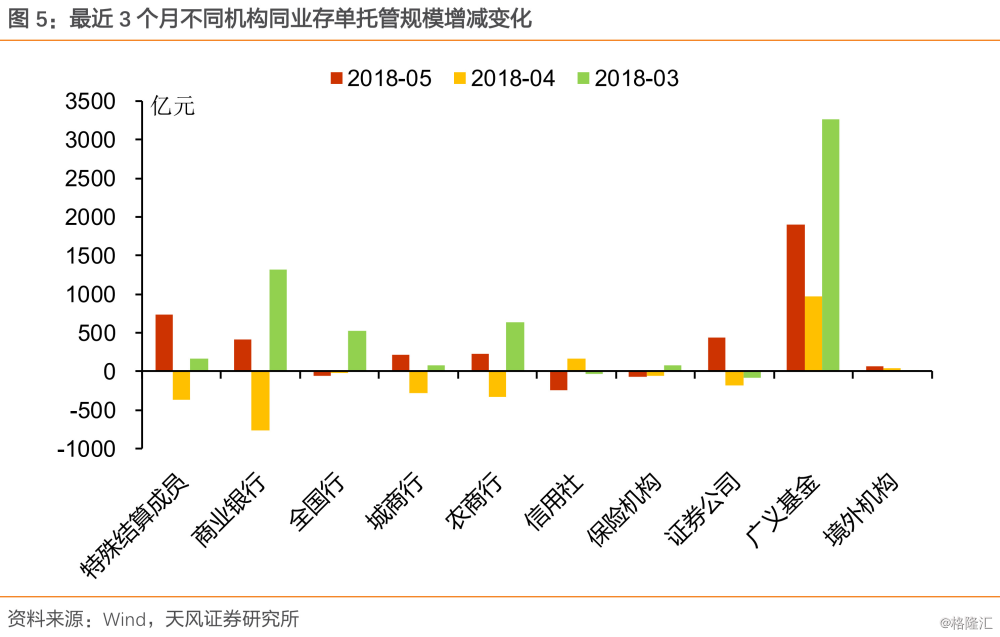

记账式国债托管规模小幅下降59亿;境外机构是最主要的增持机构,今年以来,境外机构一直保持比较强的国债增持能力;证券公司、保险机构、特殊结算成员和广义基金对国债也有一定增持;商业银行大幅减持国债,三类银行均有减持,其中城商行减持规模最多;交易所对国债的转托管规模也有明显下降。

国开债托管规模大幅增加1635亿元;主要金融机构对国开债均有一定程度增持,其中广义基金增持规模最大,在700亿左右,商业银行的增持规模也比较大,主要由全国行增持;保险机构、证券公司、特殊结算成员和境外机构对国开债也有一定增持。

进出口债托管规模增加284亿;除广义基金和特殊结算成员有小幅减持外,其他主要机构均有所增持;其中,商业银行是最主要的增持机构,主要来自全国行;保险机构和证券公司有小幅增持,广义基金整体减持,但其中银行理财对进出口债有一定增持。

农发债托管规模大幅增加713亿;其中仅境外机构和信用社有小幅减持,其余主要金融机构均有所增持,商业银行增持规模最大超过480亿,主要来自全国行的增持;广义基金、证券公司和保险机构对农发债也有一定增持。

主要利率债托管规模增加2572亿,较上月基本持平;分债券类型看,主要是政金债大幅增加,而国债有所下降;分机构来看,主要机构对利率债均有不同程度的普遍增持,广义基金增持规模最大,其次是境外机构、商业银行、证券公司和保险机构;商业银行中,主要以全国行增持为主,而城商行对利率债整体减持,主要是减持国债。

信用债:各类机构普遍减持非金融信用债,增持同业存单

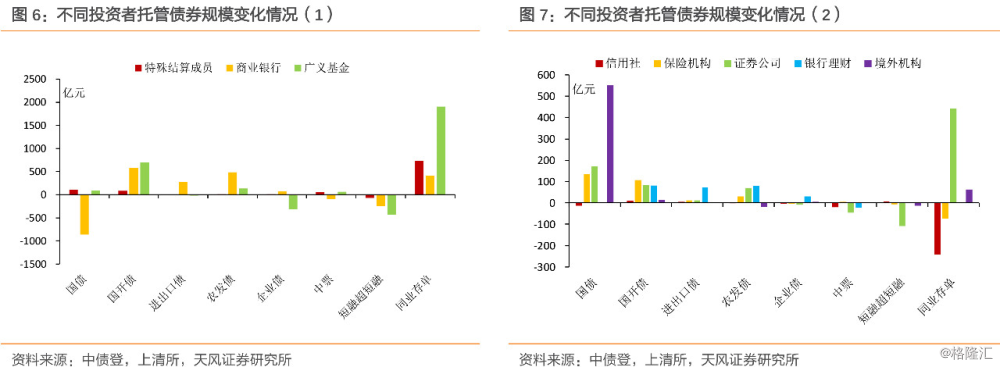

企业债托管规模大幅下降425亿,连续8个月明显下降;商业银行是最主要的增持机构,仍然主要以全国行增持为主;广义基金托管规模和交易所转托管规模均有明显下降,这两类机构对企业债均延续减持趋势;其余机构对企业债托管规模变化较小。

中票托管规模小幅下降43亿,结束此前连续11个月的上涨趋势;广义基金依然是最主要的增持机构,但增持规模仅57亿,特殊结算成员增持规模接近50亿;商业银行是最主要的减持机构,其中城商行减持规模最大接近70亿,证券公司减持规模也接近50亿。3-4月份大幅增持中票的商业银行、广义基金和证券公司对中票均有较大幅度减持或增幅收敛。

短融超短融托管规模大幅下降867亿;除信用社有小幅增持外,其他主要金融机构均有所减持,其中广义基金减持规模最大;商业银行减持规模也超过200亿,主要减持来自全国行,证券公司减持规模超过100亿,其余机构减持规模相对较小。

非金融信用债合计托管规模大幅下降1335亿;主要金融机构对非金融信用债均出不同程度减持,其中广义基金、商业银行和证券公司是最主要的减持机构,与这三类机构此前2个月的大幅增持形成对比,与5月市场整体风险偏好的转变有比较大的关系。

同业存单托管规模大幅增加3174亿;广义基金依然是同业存单最主要的增持机构,超过1900亿;特殊结算成员、证券公司、商业银行对同业存单也有比较大幅度增持,均超过400亿;商业银行中,全国行继续小幅减持,增持主要来自城商行和农商行。

分机构:基金和券商配置资金增多,风险偏好明显下降

特殊结算成员托管规模大幅增加910亿;主要减持短融超短融和进出口债,对其余券种均有不同程度增持,但主要集中于同业存单。

商业银行托管规模增加677亿;主要减持国债、短融超短融和中票,主要增持三大政金债、同业存单和少量企业债,与4月份的配置行为有一定相反的特征。

分银行类型看,全国行、城商行和农商行的配置行为比较接近,均增持政金债和企业债,而减持国债、中票和短融超短融;对同业存单的态度则有所不同,全国行继续小幅减持,城商行和农商行则明显增持。

信用社托管规模大幅下降253亿;其中小幅增持国开债、进出口债和短融超短融,对其他券种以减持为主,其中主要大规模减持同业存单。

保险机构托管规模增加214亿;主要增持国债、各类政金债以及少量中票,主要减持同业存单以及少量短融超短融、中票。

广义基金托管规模增加1740亿,较上月有一定增加;主要由于增加了对同业存单和国开债的配置规模,对中票、短融超短融的配置规模较上月明显下降,同时继续大幅减持企业债,广义基金在5月份的配置偏好变化比较明显的体现了风险偏好的下降,增持国开和存单,减持非金融信用债。

证券公司托管规模增加607亿,较上月有较大增幅;主要增持同业存单、国债和各类政金债,对短融超短融、中票和企业债均有所减持。证券公司5月份的配置行为与广义基金比较类似,均有明显的风险偏好降低的倾向,但同时对债券的配置规模较4月均有增加。

境外机构托管规模大幅增加610亿,已经连续15个月增持;除短融超短融和进出口债有所减持,对其他主要债券均有增持,但仍然主要以增持国债为主,增持规模超过550亿。

总的来说,5月份金融机构的配置倾向较4月出现了一定反转;商业银行主要增持政金债和同业存单,而大规模减持国债;广义基金和证券公司呈现出一致的债券投资倾向,增加对政金债和同业存单这类信用风险比较小的债券类型的配置,同时整体减持非金融企业信用债,实际上两类机构对债券的配置资金反而比4月更多,信用债的减持主要还是两类机构信用风险偏好的显著下降;境外机构继续大幅增配国债。

资金拆借:基金券商再度加杠杆

5月份质押式回购总规模为46.91万亿元,环比增长17.8%,同比增速也上涨至17.4%; 5月银行资金供给较为充足,资金面整体宽松。

从主要的资金拆出机构来看,特殊结算成员当月拆出资金规模为8.86万亿,环比增加12.3%,同比下降22.1%;全国性商业银行净融出10.73万亿,环比大幅增加28.7%,同比大幅增长61.4%,全国行的净融出规模已经连续6个月超过特殊结算成员,反映出比较强的资金融出意愿和能力。

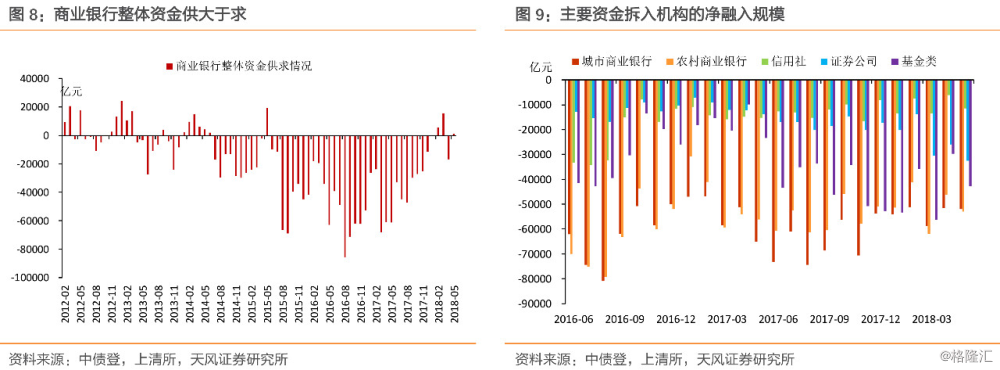

从主要的资金拆入机构来看,净融入规模环比均有增长,其中城商行仅增长0.7%,农商行也只有14.5%,两类银行的资金融入需求明显下降,相较于去年同期均出现同比下降;广义基金和证券公司的融入规模较大,环比增速分别达到44.3%、25.7%,宽松资金环境中,基金和券商仍有加杠杆倾向,这也与两类机构债券托管规模增幅均明显上涨有关。

总的来说,5月份资金市场整体较为宽松,全国行资金融出意愿较强,而城商行和农商行资金融入需求有所减弱,广义基金和证券公司资金融入规模较大,结合两类机构债券托管规模增幅扩大,体现出一定的加杠杆倾向。

风险提示

长期配置需求下滑,债券配置结构发生变化。

报告来源:天风证券研究所固收团队

报告发布时间:2018/6/12