下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券屈庆团队

一、债券市场展望: 油价、美元指数和美债利率同步上行施压国内债券利率

周三债券市场交投较为活跃,央行净投放2000亿资金,国债期货早盘受美债收益率创新高影响低开,但午后随着股市和商品的跳水出现拉升,全天小幅上涨,现货收益率也小幅下行。对于后期,我们需要关注:

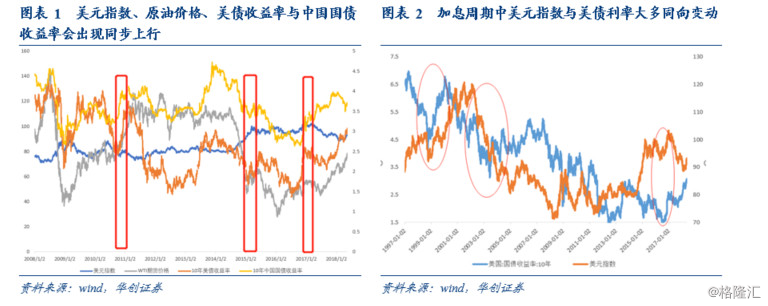

第一,油价、美元指数和美债利率同步施压国内债券利率。近期,原油价格、美元指数、美债收益率出现同步上行,背后是美国经济向好,通胀预期回升和货币政策收紧作用的结果,而这些因素同时存在往往会对国内债市产生更大压力,中美债券联动性在增强。具体来看:

回顾历史,原油价格、美元指数、美债收益率上行时,中国国债收益率会同步跟随。由于原油价格走势对通胀水平影响较大,从而进一步影响到债券收益率,因此原油价格上升往往会推升中美债券收益率。美元指数走势相对难以预测,但当美元指数与油价、美债上行时,中国债券会同步跟随。回顾历史,这种现象比较明显的时间段有2010年10-11月,以及2016年12月-2017年1月。

2010年10-11月:美元指数从77.5上行至81左右,原油价格从84美元/桶上行至90美元/桶,10年期美债收益率从2.44%上行至3%左右,10年期国债收益率从3.4%上行至4%左右。当时中国国债收益率上行一方面受到10月国内突如其来的加息影响,另一方面,美国QE2落地,推升油价与美元指数,通胀预期加强,导致美国国债收益率出现较大幅度上行,也导致了国内债市的恐慌。

2016年12月-2017年1月:美元指数从97上行至103左右,原油价格从48美元/桶上行至55美元/桶,10年期美债收益率从1.8%上行至2.5%左右,10年期国债收益率从2.73%上行至3.2%左右。虽然当时国内债券市场受到去杠杆的影响,但是不容忽视的是美国持续的加息对美债以及国内债券收益率产生了较大压力。

目前原油价格、美元指数和美债收益率再次同步上行。美国经济向好以及货币政策收紧驱动了美元指数以及美债利率的同步上升。同时,4月以来,受地缘政治因素以及原油供给偏紧两方面因素影响,油价上涨幅度加大,再次推高了通胀预期,一方面,导致美债利率持续上行,另一方面债收益率上行突破3%,逐渐吸引资金回流美国,进一步支撑美元指数走强。

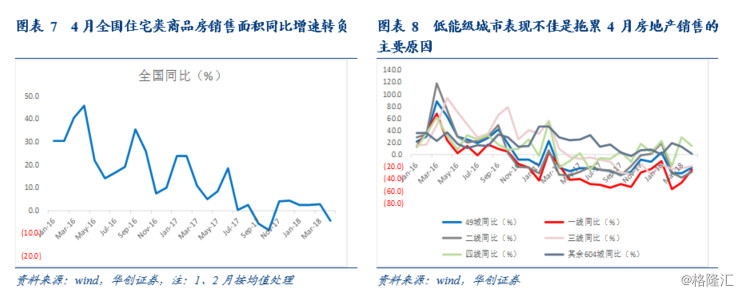

第二,4月三四线房价继续回暖,全国销售的暂时遇冷不会是房地产的拐点。周三统计局公布的70城房价数据显示,4月一、二手房环比增速分别为0.6%和0.5%(一线实际为商品住宅价格),较3月增速环比分别增加了0.2和0.1个百分点,4月房价整体呈现出稳中有升的趋势。对此,我们认为:

(1)4月一手房中一线房价趋稳,二三线房价环比增速继续上升。今年以来一手房房价环比增速先下后上,4月环比增速达到0.6%的相对高位。一手房房价增速的改善一方面得益于一线在预售证放松的情况下房价更加趋于稳定,4月一线一手房房价持平于3月;另一方面,二三线城市房价环比增速也呈现出加速上涨的趋势,4月二三线城市房价环比增速分别为0.5%和0.6%,较3月增速环比增加了0.2和0.1个百分点。展望未来,我们认为,一线城市的预售证放松未来仍将支撑一线城市的销售,但受限价政策影响,预计房价涨幅有限、以平稳为主。二三线城市方面,近期更多的城市宣布放松落户政策,短期内这些城市房地产热度仍能够维持。整体而言,一线稳定和二三线继续上涨将支撑着未来房价稳中有升。

(2)4月房地产销售面积增速转负是否意味着房地产的拐点?周二发布的4月宏观数据显示当月全国住宅类商品房销售同比增速为-4.4%,较3月的2.6%下滑了7个百分点,这与4月房价上涨相背离。我们认为这一背离与政府的限购政策有关,三四线城市购房需求依然较为旺盛,但政府的限价措施导致房价出现小幅上行而成交回落的特征。更进一步来看,16年11月以来49城(涵盖大部分一二线城市)销售数据均不佳,但近期出现跌幅收窄迹象:4月销售面积同比增速环比增加8.7个百分点至-21.3%,5月前半个月同比增速更是收窄至-13.3%;4月剩余的604城(代表低能级城市)销售面积同比增速只有1.3%,较3月下滑11.9个百分点,拖累了4月全国销售表现。但从去年情况来看,604城同比增速波动较大,多次出现单月同比增速下行至0附近而后快速回升的现象。在棚改力度不变的情况下,低能级城市未来仍然能对全国数据形成支撑。因此,我们对未来房地产销售并没有那么悲观,预计未来将维持在中低速的增速区间内。

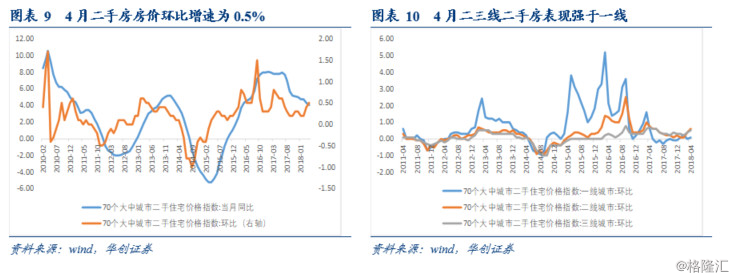

(3)4月二手房趋势与一手房一致。4月二手房价格环比增速为0.5%,增速表现稍弱于一手房表现。分城市能级来看,一线城市二手房价环比上涨0.1%,二三线环比增速环比增加0.2和0.1个百分点,至0.6%和0.5%,二三线继续好于一线城市。

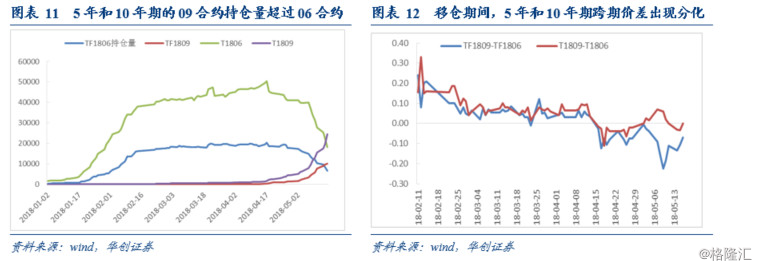

第三,期货移仓进行时,关注价差变化。5月以来国债期货移仓节奏开始加快,目前5年和10年期09合约持仓量均超过06合约持仓量。历次移仓期间,市场关注的就是跨期价差的变化,但我们看到5月移仓加速以来,5年和10年期的跨期价差出现分化,主要是由于5年期和10年期现券走势分化导致,这轮收益率的下行,5年期由于外资的大举买入,下行的幅度要大于10年期,曲线明显陡峭化,但从降准后,10年期国债收益率开始逐步上行,但5年期上行要滞后,直到5月第二周才开始明显上行。

具体来看,TF1809-TF1806价差5月第一周先下,第二周开始上,当时10年收益率已经明显上行,5年依旧小幅下行,此前的大涨集聚了大量多头,可能存在多逼空,导致空头先移仓,而且曲线变陡,做陡曲线的明显增加,即多5年、空10年,做陡的5年多单开在当季合约上,同时新增的空单可能开在次季合约上,导致价差下行,但上周5年守不住,现货收益率开始大幅上行,多头主动移仓,导致价差上行,短期我们认为多头会继续主导移仓,建议做空TF1806、做多TF1809,需要关注当季持仓量下降的情况。对于10年合约价差,调整时间较长,多空力量相对均衡,上周收益率加速上行,新开在次季合约上的空头可能较多,压低的次季合约价格,短期在我们认为收益率存在继续上行压力下,这一趋势可能会延续,也就是5年和10年跨期价差分化或会延续。

第四,4月经济数据虽分化,但整体经济基本面依旧平稳。周二上午统计局公布了4月经济数据,其中工业增速超预期,但消费和投资增速低于预期,具体来看:

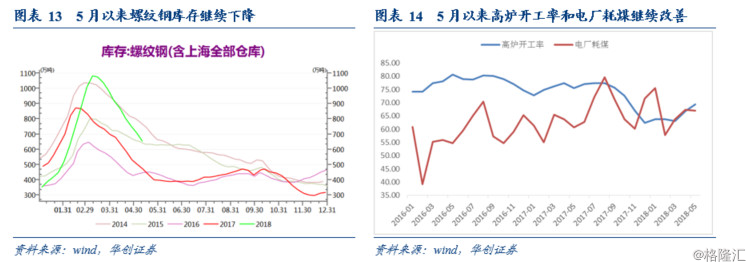

(1)4月工业增速为7.0%,较上月上升1个百分点,明显超出市场的预期,主要是3月由于春节因素和两会召开导致推迟的需求在4月出现集中释放,4月以来高炉开工率和电厂耗煤量持续改善,此前创新高的库存也大幅下降,基本接近历史均值水平,反映下游需求的逐步释放,另外就是由于去年季末数据冲高后回落导致的基数错位。

分三大类来看,各项均出现回升,其中采矿业同比跌幅由-1.1%缩窄为-0.2%,制造业和公用事业同比增速分别提升0.8和3个百分点至7.4%和8.8%。分行业来看,高技术产业保持快速增长,装备制造业增长明显加快,专用设备、通用设备、电气机械等行业增速继续上升;黑色、有色、化工行业增速保持相对稳定。分主要产品产量来看,水泥产量由-15.6%转为3.2%,发电量同比上升4.8个百分点至6.9%,汽车产量同比上升9.9个百分点至10.8%,粗钢和有色金属产量同比增速小幅提升。

综合来看,随着需求的逐步释放,4月各项生产均出现较明显的回升,对于5月,从前半月的高频数据看,高炉开工率继续上升,电厂耗煤量同比也大幅上升,螺纹钢库存降到15年同期水平,可见5月工业增速难明显回落。

(2)1-4月投资累计同比为7.0%,较一季度下降0.5个百分点,低于市场预期。分三大类看,房地产投资维持高位,制造业投资回升,基建投资继续下滑。具体地,1-4月房地产投资累计同比为10.4%,仅下滑0.1个百分点,当月同比下降0.6个百分点至10.2%,依旧维持较高增速,但商品房销售面积累计同比下降至1.3%,当月同比转为-4.1%,4月土地购置面积累计同比为-2.1%,可见后期房地产投资有一定的压力,但考虑到土地购置费的滞后影响,短期房地产投资依旧有支撑。

1-4月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长12.4%,增速比1-3月份回落0.6个百分点,主要由于一方面和去年的高基数有一些关系,去年一直保持了20%左右的增速;另一方面,近期政府采取了规范清理PPP项目、规范地方举债融资行为等措施,可以说基建投资增速的下滑是政府调控的结果,短期随着调控的继续,地方融资来源依旧会受到影响,对基建投资造成压力,但中长期看,随着地方融资的规范,地方债发行的加速以及政府传递的积极信号,基建投资有望企稳回升。

1-4月制造业投资同比为4.8%,增速较1-3月上升1个百分点,4月制造业投资出现积极变化,对于后期,伴随政府政策的支持,比如对相对制造业企业的减税政策等,制造业投资有望继续回升。总的来看,4月投资分项出现分化,制造业回升,基建继续下滑,房地产保持稳定,短期该趋势可能会有所延续,整体投资难明显下滑。

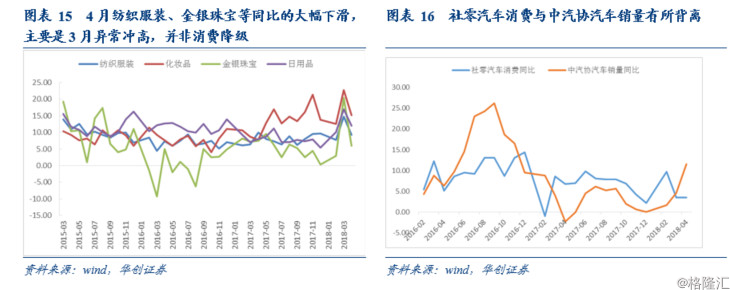

(3)4月社零增速同比为9.4%,增速较上月下滑0.7个百分点,明显低于市场预期。分大项看,餐饮收入同比下降1个百分点至9.6%,可能跟食品价格下降有关;商品零售同比增速下降0.6个百分点至9.6%,其中服装纺织、化妆品、金银珠宝同比增速大幅下降,有观点认为是由于消费降级,我们并不认为,消费降级不能解释一个月的数据波动,而且4月数据的大幅下降主要由于3月数据的异常提升,4月的数据相对以往是正常。受房地产销售的下滑,家电和家具同比增速均有所下降,但建筑装潢材料同比增速小幅上升。受油价上涨,石油制品类同比增速提升4.2个百分点至13.3%。另外汽车消费同比持平3.5%,但从中汽协公布的4月汽车销量看,同比大幅增长了11.5%,与社零的汽车消费出现背离。总的来看,4月消费出现较明显的下滑,但我们认为属于正常波动,从累计同比看,1-4月仅下滑0.1个百分点,后期消费有望小幅回升。

综合来看,4月经济数据有所分化,工业大幅回升,投资和消费回落,投资中的制造业回升,房地产投资维持稳定,基建继续下滑,但数据总的反映经济依旧保持平稳,并没有市场预期的悲观,而且从5月以来的高频数据看,5月数据依旧稳定,叠加贸易战的缓和,市场对于经济的悲观预期或有所修正,未来一段时间又将进入数据真空期,基本面对债市难形成利多。

投资策略:周二公布的4月经济数据分化,但整体上反映经济基本面韧性仍在,而且5月以来的高频数据显示经济依旧平稳,基本面对债市难形成利多,而短期我们认为需要关注资金面边际变化以及本周贸易谈判的进展情况,另外美债收益率创新高,美元指数上涨,慢变量的金融监管,频发爆发的信用风险等,均对债市造成压力,因此建议机构保持谨慎操作。

来源:屈庆债券论坛