下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

去年陕西的奥凯电缆事件,想必关注行业的投资者都不陌生。始于去年3.15一网友的爆料帖,进而发生西安地铁三号线5份送检电缆样品均不合格的骇人结果,引起了市场对传统电缆行业的关注,也引发了行业的震动。监管整改的大手落下,混乱已久的行业开始整理,一年间整个环境悄然发生着转变。

确切说,电缆行业过往可以接受有一个约5%的正负公差,虽然正负公差以现在的技术已经很容易控制。由于企业间的逆向选择,大部分好的企业也会按负5公差做,不良的企业更会做出远高于负5公差。这样的结果就是导致整个电缆行业的质量参差不齐,小企业整体质量不高。

奥凯事件的发生,行业整改必然会带来阵痛,但这是健康而且有益的。电力电缆是国家基础建设的重要组成部分,市场本身规模很大,每年产值可以达到3000亿人民币,在整改中存活下来的企业,必将会重新焕发生命力。

那么,作为港股唯一一家做电缆的企业,江南集团(1366.HK)受到了什么影响,未来又会怎么走呢?

短期:行业整改中,一次性亏损拖累2017盈利

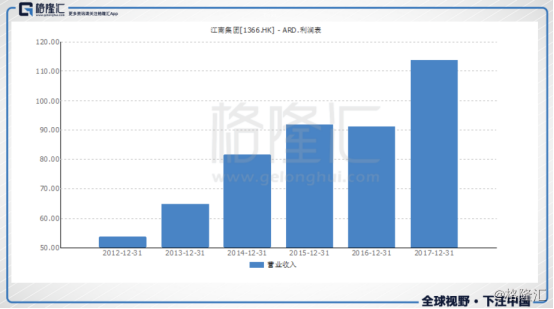

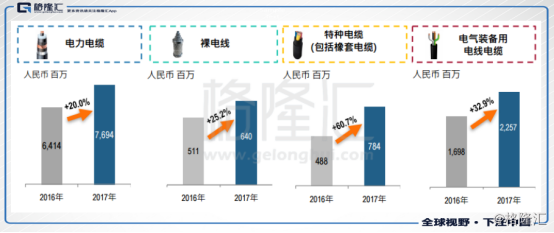

江南集团,2011年成立,并于2012年登陆港交所挂牌上市。公司致力于生产电力电缆、电气装备用电线电缆、裸电线以及特种电缆,其中最大头的是电力电缆(67.6%),值得注意的是该电缆属于行业整合的主要产品。如果单从营收规模看,江南集团在中国排名前三,加上还没上市的,在电缆行业的竞争力也排在5名之内。

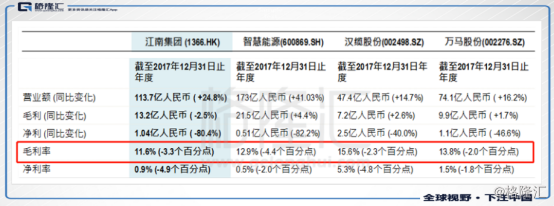

2017年度,江南集团实现总营业收入113.75亿人民币,同比上升24.8%;毛利13.24亿人民币,同比下滑2.5%;归属母公司的净利润1.04亿人民币,同比下降80.4%;毛利率11.6%,较2016年下行3.3个百分点。

1)原材料价格上行,推涨营收创新高

江南集团的产品定价模式为成本加成,即成本叠加加工费。要知道,电线覆盖的并不是单一的电力传输行业,其他基础建设、铁路、传统工业、房地产等,在建设的过程中也需要用电。所以江南集团的四大类电缆中,实际包含了上万种不同规格的产品。

因为产品繁多,所以江南集团是接单后才根据当天的原材料价格进行报价的,成交后采购。一般来说,铜、铝价上涨,江南集团的加工费相应也会上升,铜、铝价下降,加工费则维持不变。所以说,有色金属价格上升对公司的营收以及毛利率都有着积极意义,当然对营收的影响是最直接也是最明显的。同时,在金属价格的涨价预期下,客户也会有着“恐高”心理而提前下单。

2017年,LME铜均价为每吨6162.8美元,同比上涨26.7%,LME铝均价每吨1708.1美元,同比上升9.8%。在原材料价格的推动下,江南集团营业收入达113.75亿人民币,创上市以来新高。

2)整改致毛利率滑坡,未来将受益于产品结构调整

虽然营业额增加了,但是毛利率却在2017年遭遇滑铁卢至11.6%,这极大程度上削弱了江南集团于期内的盈利水平。毛利率的下跌,主要有三个原因。

第一,去年的奥凯事件大大地提高了整个电缆行业的质量基准。举个例子,整改前行业的质量标准为100分合格,一般良心的企业可以做到95分也算合格。但是在政府及市场的监管下整改后,可能就要求达企业做到101分才能达标。期内,江南集团囤积了过多的在产产品,由于已经完成报价下单,无法再向客户征收追加的成本费,导致毛利率受损。

第二,一些低毛利率的小单从小企业转移至江南集团。行业质量标准的提高,也就间接淘汰了部分能力低弱的小企业。而从这些小企业转移过来的订单,由于产品为较低电压的产品为主,毛利率一般都不会太高。

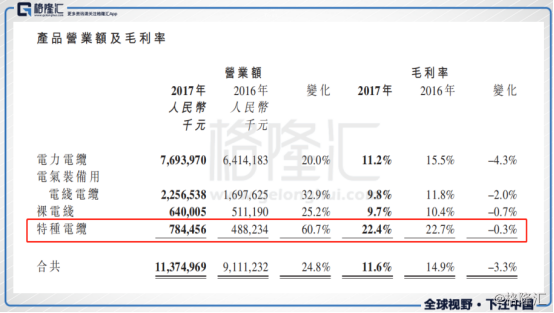

第三,江南集团的毛利率跟公司产品的结构也有着很高的相关性。2017年,公司的电力电缆、电气装备用电线电缆、裸电线以及特种电缆营收占比分别为67.6%、19.8%、5.6%以及6.9%,其中,特种电缆的毛利率为22.7%,是四类里面最高的,大约是最低的裸电线的两倍。所以,江南集团每年的毛利率水平,也就跟其期内出售的产品分布有着关系。虽然有些时候投标的产品是不可控的,但是从特种电缆2017年的高增幅也可以看出,公司有在刻意调整产品结构。调研中,江南集团管理层也表示公司未来会持续提升高毛利产品(例如特种电缆、超高压电缆)的比例。

需要注意的是,整改拖累毛利率水平于期内是整个行业的普遍现象,而非个别。总的来说,抛开2017年的特有因素,以及结合行业整合的大背景,江南集团的毛利率在2018年回归至13%-14%是比较合理的。中长期来看,产品结构的调整也有利于公司毛利率的回升。

3)高额存货减值计提,2018年不再有

而给予江南集团于2017年度盈利水平重击的,则是公司在期内计提的高达3.8亿的库存撇减。如撇除该库存撇减(含税后),2017年公司的净利润大约在4.2亿左右。为什么会存在这么大额的撇减呢?前面说到,江南集团于期内拥有大量的在产产品及待交付的产品,市场改变对行业质量标准提升,导致差新标准产品需要分解重做,导致产生一次性撇减亏损,同时重新再做产品需要添补原材料和付出加工费,引致成本增加,毛利率下降。鉴于行业门槛已经被提高,江南集团对相关产品已于2017年完全处理,所以该存货亏损和影响毛利的因素在2018年不再存在。

同时,2016年的中国特大洪水灾害致使的存货打折出售,也一定程度上影响到2017年的毛利率。但是,因为电缆行业的特点,也就是说不会收货太久不用,项目实施和反馈周期也不会很长,所以这一部分影响在2017年已经全面消化。

4)一年以上应收账款增加,坏账可能性有几多?

2017年度,江南集团应收账款为44.61亿,同比增加28.08%,其中超过一年的应收款为7.83亿,同比大幅增长了75.4%。从整体来看,公司的应收账款增幅还是比较合理的,因为下游客户多为国企,账期相对长且不可控,加上去年下半年生意增幅明显,其中很多应该在12月结清的账单被拖到了1月份。

针对超过一年的应收账款的大幅增加,一部分原因是因为国家电网在奥凯时间后,增加了对质量保证金的质押期限。一般来说,所有项目都带有10%-20%的质押金,原先这些质押金的期限只有1年,而奥凯事件后个别项目已提高至 2-3年。

总体来看,江南集团的客户多为国企,且比较分散,实际坏账的比率及几率都不会太大。

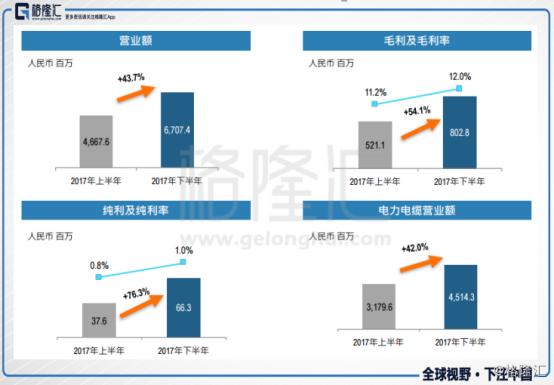

5)消化奥凯事件,下半年盈利水平回暖

客观来说,奥凯事件确实对江南集团的2017年度财报造成了不小的负面影响。但是,从公司上、下半年的财务指标对比来看,其盈利水平明显是在逐渐好转的,说明事件对公司的影响正在逐渐被消化中。

长期:行业大浪淘沙,能者胜

经过三十多年的发展,电缆行业从几家国企演变到几千家企业,且以民营为主,总年产值飙升至3000亿人民币之多,规模庞大。不过,也因为需求量大,导致行业相对较分散,集中度并不高,营业额达到一百亿的企业也只占约3%市场份额。

现在,整改导致全行业盈利水平普遍下滑,必然将陆续淘汰能力不行的小企业,剩下的优质企业分享余下红利。那么,作为港股唯一的电缆标的,江南集团能在这场生存战役中站稳脚跟吗?

1)授信额度高,资金成本无阻碍

首先,电缆行业是一个需要庞大资金投入的行业,这不仅体现在初期生产线的固定资金投入,更体现在大量流动资金的需求上。因为从签订单的那一刻起,就需要去购买原材料,这个本身就是最大的生产成本,再加上收货期的不对称(比如国家电网在合同里面基本上都要3个月)和收款账期,每一批产品的生产都需要电缆企业垫付大量的资金,导致了这个行业能够一直做下去的只有有实力的企业。

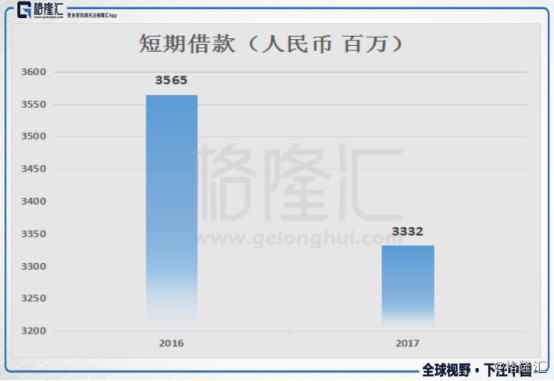

根据资料显示,江南集团在38家银行抵押共获得72亿的授信额度,正面反映出了江南集团在行业的地位与竞争力。值得一提的是,江南集团大部分的贷款都为短期贷款,2017年其长期贷款仅有联营公司贷款的0.64亿,而短期贷款为33.32亿。这样有一个好处就是,短期贷款的利率都比长期贷款低。

一直以来,江南集团大部分的借款都用在了原材料采购,且到期的短期循环银行贷款与运营资金需求能够相匹配。同时,作为香港上市公司,公司拥有中国内地同业公司无法比拟的低成本融资平台,可以利用不同的金融产品优化债务组合,灵活调配境外资源减低财务成本。

2)行业地位高,接纳小厂订单

前面说到,从营收规模来看,江南集团在行业中是能够排进前五的品牌。2017年,公司的四大业务板块营业额都录得了大幅度的增长,除了期内原材料价格上涨的主要因素外,另外还有一个原因就是小厂订单的转移。由于行业质量标准的提高,很多小厂以自身的能力已经无法满足客户的生产需求了,在这样的情况下,只能将订单转移至有能力完成的中、大厂,这时候行业排名靠前的江南集团就具有一定的竞争优势了。

2007年12月,公司的产品获中国质量协会及全国用户委员会认定为“用户满意产品”。像我们熟悉的2008年北京奥运会国家奥林匹克体育中心、2010上海世博会演艺中心、上海环球金融中心、北京首都国际机场和深圳国际机场等等,都是使用了江南集团提供的电缆产品。能够与知名项目合作,一定程度上也为江南集团在市场增加了信誉。

未来,按照行业的规范,短期内毛利率要回到过去的高水平应该是不太可能的,但同时寻租的空间应该也不会存在,整合将会加速,所以该订单转移的情况预计还会持续一段时间。公司行业地位得到加固,避免在整合中淘汰。

3)行业核心竞争力——土地

当然,订单的增加,也就对公司在产能的扩张上有一定的要求。不同于其它制造业,电缆企业的厂房只能建一层,不能层叠上盖。所以说这个行业的核心竞争力是什么?没错,是土地。

2017年,在行业大浪淘沙的整合阶段,江南集团还以9000万的代价收购了一块土地以及生产厂房,充分显示出公司对于长远发展的自信。该厂房占地共200亩(已装修完毕可立即使用)。而在过去,江南集团的订单量一直非常充足,平均产能利用率约80%,投资新厂房可以解决外购的需求。目前公司的经营情况良好,考虑发展,管理层也表示有合适的机会还会继续扩大产能。

顺带说一嘴,虽然扩产可以透过并购同行完成,但在奥凯事件发生后,江南集团认为小规模的同行要能提高其自身的综合能力才值得收购,但要提高综合能力也是极不容易。

小结

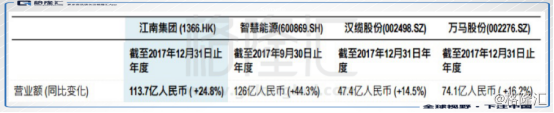

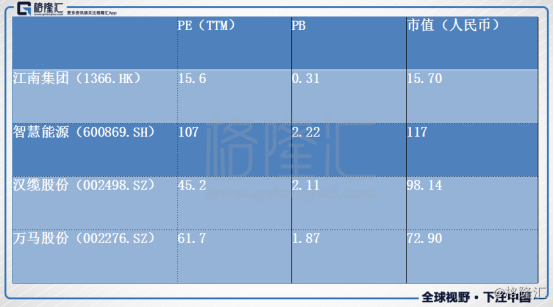

江南集团是电缆上市企业中唯一一家在香港上市的,从它跟A股另外三家电缆标的的估值对比来看,江南集团无论在PE或是PB上都远远落后于行业平均水准。如果硬要解释低PE的话,可能从毛利率来看江南集团确实要相对低一些,但是随着奥凯事件消退以及对产品结构的调整,公司毛利率在2018年及未来上行是没有问题的。另外,江南集团的PB只有约0.3倍,前面说了电缆企业的产能是靠土地搭建出来的,就单从公司拥有的土地价值来看,这个PB打的也过低了。

2016年,江南集团曾有在港股私有化进而转战A股的意向,因为A股行业的估值相对合理。不过由于私有化后能否登陆或在合理的时间内登陆A股,风险和不确定因素很多,所以公司最后决定放弃。也许,这也是市场给予江南集团低估值的原因之一。目前看来,公司私有化的成功率实在不高,根据香港的法律,私有化最少需要75%的股东投赞成票,以及小于10%的股东不反对。以江南集团目前的低股价及估值来看,小股东是不可能同意这门买卖的。