下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入(维持)

事件:

公司公布公告:以现金1.07亿元收购开封市祥符区博望高中70%股权,目标学校为开封市祥符区最大的民办高中之一,拥有超过4000名学生,17年度该校实现收入约3800万元,净利润1200万元。公司收购总作价1.53亿对应17年目标学校净利润12.7X。

投资要点:

此次收购的意义:第一,公司目前在开封设有一所小学及一所初中尚未拥有高中,本次收购后公司在开封实现K12一站式教育服务,公司在河南省设有中小学的郑州、焦作、开封、漯河、许昌、济源六市仅剩济源尚未设立高中,根据前期公告未来济源也将开设高中,实现河南各市K12一站式覆盖;第二,目标学校于下一财年合并报表,增厚财务业绩,如考虑此次收购,目前公司旗下涵盖8所幼儿园、6所小学、7所初中、5所高中及2所大学共28所学校,在校学生总数约至8.6万;第三,本次收购战略意义更大,由于自主开办学校前期资本开支较大获批资质流程繁杂,公司前期借助收购湖南涉外实现高等教育领域扩张,此次收购也成为上市后首例K12领域收购,未来依托资本市场高速成长可期。

我们如何看宇华教育的护城河

(1)区位优势:位于全国高考第一大省河南(占全国高考人数9%排名第一,8%的一本录取率全国末位),优质应试教育资源更加珍稀。(2)优异的高考升学率打造基础教育系统王牌口碑:2017年985、211录取率21.7%创历史新高,一本录取率36.1%远超行业水平,得益于其长期的办学经验、优秀的教师队伍、集团的管理优势,宏志班培育优秀学苗,优秀的高考成绩强化了整体基础教育阶段品牌力。(3)高等教育就业率+平均起薪高于行业水平,就业导向形成显著口碑。据弗若斯特沙利文报告,2015年宇华旗下郑州工商学院就业率83%(与河南理工合并统计)VS全国77.7%;15/16学年本科生起薪3401元/月,同比增长8.3%,得益于其就业导向的课程设置和与优秀制造、服务业用人单位的稳定合作关系。

我们如何看宇华教育的内生增长

从量价驱动看,高等教育学生人数每年近2000人增长(17年7%);学费未来预计增长平稳(每三年上调15-20%,针对新生);K-12阶段,学生数量上14-17年新增学校是主要学生人数驱动力,未来随着投入期学校渐进成熟学费将恢复增长。从盈利性角度,宇华11-14年是快速扩张期分别新增8、2、3、6家学校,目前基本进入收获期,资本开支下降,每年折旧摊销总计7500万左右维持稳定,毛利率(51%+)预计持续稳定提升+期间费用规模效应显著带来较大利润端弹性。

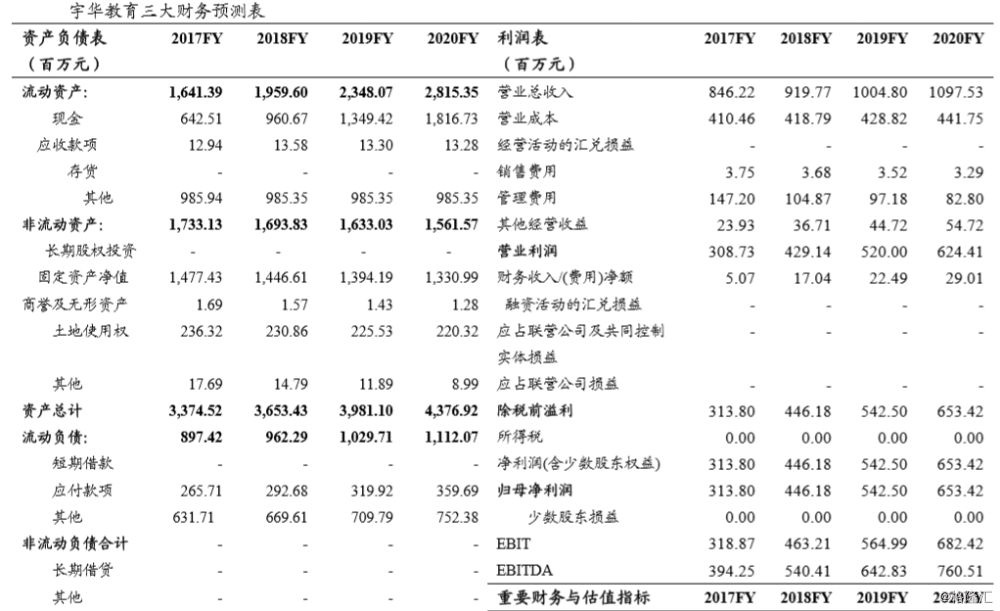

盈利预测与投资建议:预计公司2018-2020FY营业总收入为9.2、10.0、11.0亿元,同比增长8.69%、9.24%、9.23%,归母净利润为4.5、5.4、6.5亿元,同比增长42.2%、21.6%、20.5%;当前107亿人民币市值对应PE24X、20X、16X,考虑到上述盈利预测暂未考虑湖南涉外及此次收购学校并表,其成长性更为突出,当前时点维持“买入”评级。

风险提示:民促法相关政策不确定性风险,学校扩张不及预期风险,学费提价幅度不及预期风险