下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2017年3月26日,泰凌医药(1011.HK)公布2017年年报,全年收入同比增长68.2%至人民币6.04亿元,同期,来自持续经营业务的溢利大幅改善至人民币2.69亿元,比增420.31%,年内经营业绩得以改善主要因为利润率较高的自有产品(例如密盖息、喜滴克及舒思)的贡献增加、销售与分销费用降低。由于经营业绩得以改善,2017年公司权益持有人应占纯利人民币1.65亿元,同比大增42.2%。每股基本盈利为人民币10.72分,董事会建议派付截至2017年年度的末期股息每股3.5港仙,同比增加40%。

经过几年转型,已经成功转型成研发型制剂公司,目前泰凌医药拥有129张国家药监局批准的产品注册证,其中二十多种产品正在销售及生产,业务结构主要有两大分部,即自有产品(生产及销售)及密盖息。

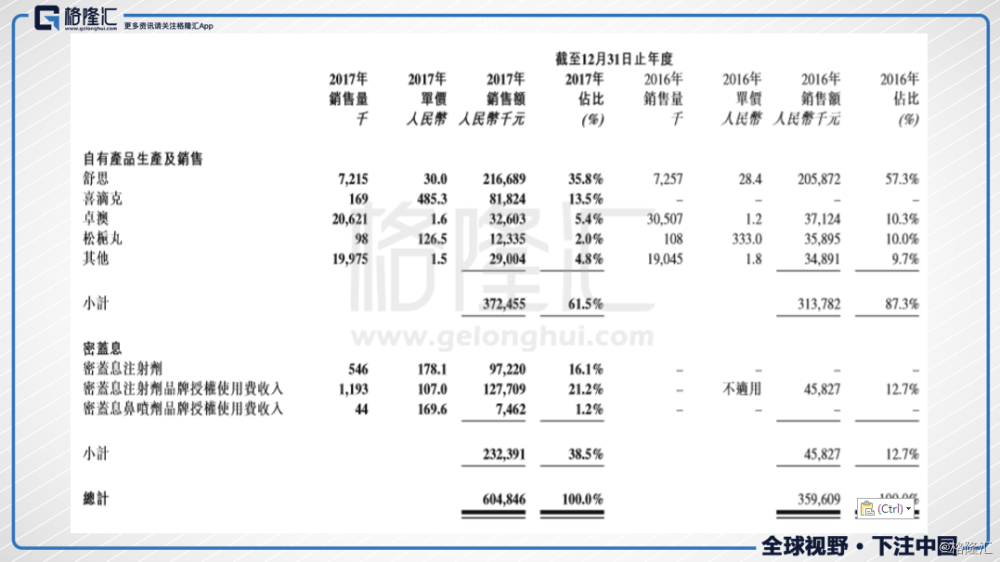

自有产品生产及销售分部总收入同比增长18.7%至人民币3.72亿元,管线中有:舒思、喜滴克、卓澳、松栀丸以及其他药物,其中:

1)舒思收入同比增加5.2%至人民币2.16亿元,舒思销售额增加因为市场需求上升以及分销渠道库存管理得到改善。舒思是一种非典型抗精神病药物,对首发精神病患者、老年患者及青少年患者有可靠的安全性和良好的疗效。

2)喜滴克收入为人民币0.81亿元,国家1.1类新药,是江苏生物制药自主生产的产品,获国家药监局批准用作治疗非小细胞肺癌和乳腺癌,2017年4月正式在医院销售,目前,喜滴克已取得湖北省医保,江苏省亦在公示之中。新增适应症「骨髓增生异常综合症(MDS)」正在进行Ⅱ期临床研究。

3)卓澳收入则减少12.1%至人民币0.32亿元,卓澳销售额减少,主要由于单一分销商四环医药于年内进行重组,从而影响产品销售业绩,2018年将回收自主销售。卓澳广泛用于治疗慢性支气管炎急性加重、喘性支气管炎及支气管哮喘。

4)松栀丸收入为人民币0.12亿元,去年为人民币35.9万元,松栀丸是国家药监局批准的唯一一个用于治疗丙型肝炎的中药。

密盖息分部,主要品种是密盖息(通用名:鲑鱼降钙素),用于治疗骨质溶解或骨质减少引起的骨痛、骨质疏松症、Paget氏骨病、高钙血症及痛经神经营养不良。年内分部收入同比大幅增长至人民币2.32亿元,其中:密盖息注射剂品牌授权使用费收入同比增长178.8%至人民币1.27亿元,密盖息注射剂收入为人民币0.97亿元,密盖息鼻喷剂收入为人民币750万元。

总体来看,经过几年的战略调整,公司现有的在售管线已经比较健康,几个并购品种过整合顺利,迅速放量,特别是喜滴克从2017年4月开始上市销售,三个季度就贡献了人民币0.81亿元的收入,充分证明了泰凌的商业化能力,密盖息提供稳定的现金流,自营产品中,喜滴克、松栀丸都有大品种潜力,总体的管线依然存在强劲的增长动力。

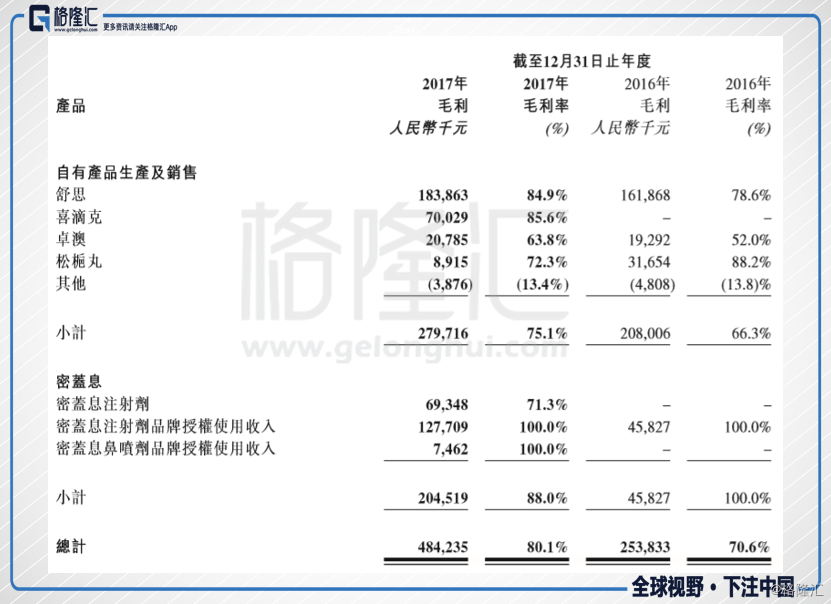

公司从CSO转型到制剂公司,管线结构的变化带来的是毛利的提升,于2017年,毛利同比增长191.3%至人民币4.84亿元,毛利率上升9.5个百分点至80.1%。

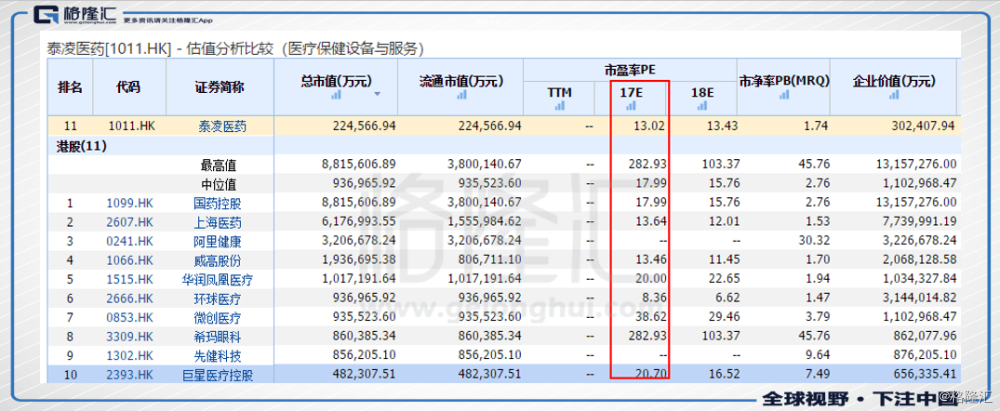

回看2017年,公司终止复旦张江(1349.HK)里葆多的代理业务,彻底告别CSO业务,转型成研发型制剂公司,从年报的业绩结构来看,目前的业务管线比较健康,涵盖多个科室,且管线中有几个自主的潜力品种正在放量周期,按2017年业绩,目前公司静态估值近仅13.5倍,对比行业平均18倍的估值依然有较大空间。