下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

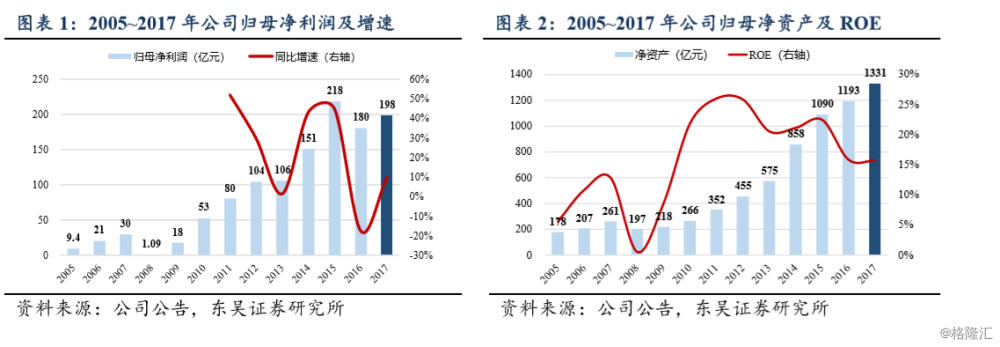

财产险盈利周期鲜明,综合成本率改善推动承保利润步入上行通道:公 司全年承保利润高弹性增长 85%,主要源于:1)综合成本率显著下降 110BP 至 97%,受益于车险综合成本率优化 30BP 至 96.4%(商车费改深 化导致报案率、出险率降低,印证我们前期预判),同时非车险整体承保 利润由 2016 年的-20 亿元大幅提升至+5.5 亿元;2)经济回暖驱动非车险 保费增长 18.2%;3)2016 年承保利润同比低基数。考虑财产险行业盈利 具有明显周期性,我们判断公司综合成本率将持续优化,预计承保利润将 步入上行周期。不过,公司整体业绩仅增长 9.92%,较上半年增速(13.5%) 趋缓,主要系财务费用增长 65%(2016 年末新发行 150 亿资本补充债所 致)+所得税支出大幅增加(税前利润增速 21%) 。

保费端车险基石长期稳健+非车险提升增速弹性,投资收益向好:公司 2017 年总保费收入同比增长 12.6%至 3503 亿元,增速较 2016 年回升, 其中:1)车险总保费增长 10.5%至 2492 亿元,虽然新车销量趋缓的长期 趋势下保费增速预计保持低位,但刚性的需求及公司不断提升的销售和 服务能力将保障车险业务基石地位;2)非车险近年来持续增长,2017 年 意外伤害险总保费高速增长 30.8%至 306 亿元,未来险种多元化、销售渠 道专业化将成为财产险业务发展趋势。投资端,公司全年投资收益增长 2.9%至 153.8 亿元,作为财产险公司投资相对稳健(2013~2017 年总投资 收益率均值 4.9%),市场行情向好时能够带来高弹性增量盈利。

商业车险三次费改启动,保监会严格管控费用率倒逼龙头盈利提升: 2018 年 3 月保监会下调四川等七省市商业车险费率浮动系数,标志着车险“三 次费改”启动。我们判断,随着费改深化,其影响将有所分化,行业龙头 竞争力有望提升,主要源于:1)市场集中度提升,2018 年 1 月行业保费 CR3、CR5 已升至 65.3%、74.2%,公司 1~2 月保费增长 20.1%至 638 亿 元,增速领先行业(平安、太保增速均为 18%), 市场份额有望确立向上 拐点。2)保监会年初以来大力整治财产险市场乱象,频繁开出高额罚单 禁止“费用返还、不当营销”等恶性竞争,对费用率的严监管长期利好行 业健康发展,短期内中小公司保单销售承压,具有品牌、服务、渠道等优 势的龙头相对受益,有望实现保费增速提升+综合成本率稳中向好。

投资建议:公司作为产险龙头,综合成本率企稳向好,车险费改深化或推 动公司市占率迎来向上拐点,保费增速有望领先。预计公司 2018、2019 年分别实现归母净利润 251.9、289.9 亿元,目前市值约 1.23 倍 2018PB, 估值位于历史低位(历史估值中枢约 2.5 倍 PB),维持“买入”评级。

风险提示:1)宏观经济持续低迷造成产险保费增速下滑;2)车险费改造 成竞争加剧及利润下滑;3)意外灾害事件发生造成行业承保亏损。