下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银宏观华夏、朱启兵

随着全球经济回暖,国际贸易也开始复苏。中国进出口贸易增速2017年也开始由负转正,2018年是否能有持续新增长点支撑中国对外贸易保持复苏态势?目前来看,东南亚、墨西哥、俄罗斯、巴西等将是需要重点关注的具有较大潜力的市场。

中国出口贸易全面复苏、结构渐变

国际贸易先期复苏且趋势稳健

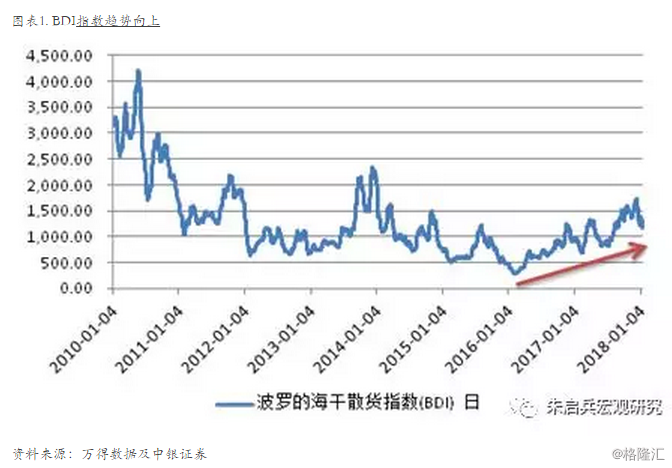

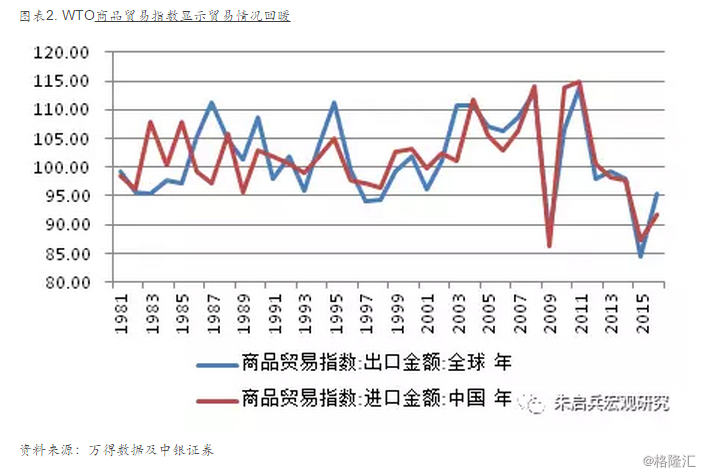

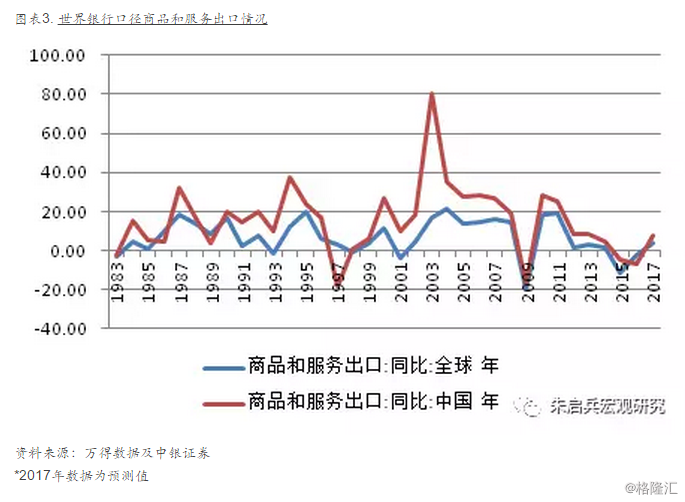

2008年金融危机后各国政府均采用较强的政策刺激提振需求,此后全球贸易进入五年左右持续下滑的阶段。在欧美经济开始回暖的带动下,2016年世界经济开始逐渐复苏,贸易形势也开始好转,BDI指数在2016年2月触底290以后保持持续上涨趋势,目前已经处于1200左右。国际贸易形势整体好转的拐点也是2016年,从WTO的商品贸易指数可以看到2016年指数止跌回升,反弹13%,同期中国也相应反弹5%。世界银行对商品和服务出口的统计数据也反映了这一变化,2016年全球商品和服务出口同比降幅从2015年-11.24%回升至-2.23%, WTO将2017年全球贸易增长预期由此前的2.4%大幅上调至3.6%年,并预测2018年为3.2%。而中国的复苏则延后了一年,2016年中国商品和服务出口降幅进一步加大后,2017年开始反弹,且反弹力度更大,2017年同比增速从2016年的-6.87%(世界银行口径)直接跳升至7.9%。

2018年1月世界银行上调了2018年全球增长预估,从2.9%调高至3.1%。美国和欧元区经济强劲复苏的势头也较为确定,亚洲在近两年政治影响干扰较多的情况下经济表现仍然稳健。尽管2018年还将面临中美贸易摩擦等不确定因素的影响,但在世界经济整体回暖这一大背景下,2018年外需情况进一步好转仍然是大概率事件,这将有利于中国出口形势的不断改善,进出口贸易可能成为2018年中国经济增量变化中关键的因素。

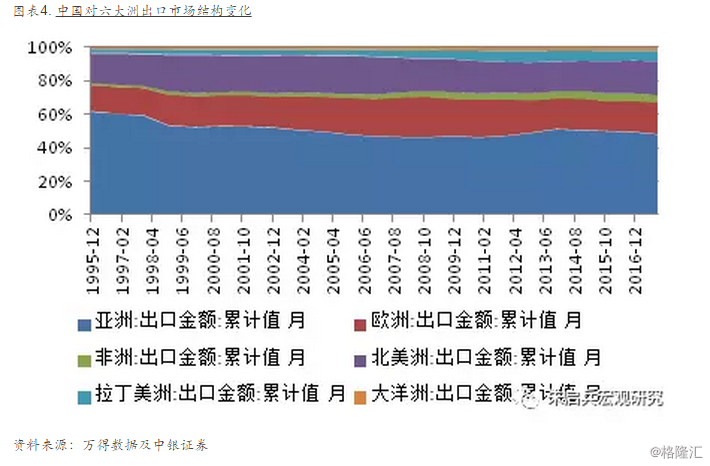

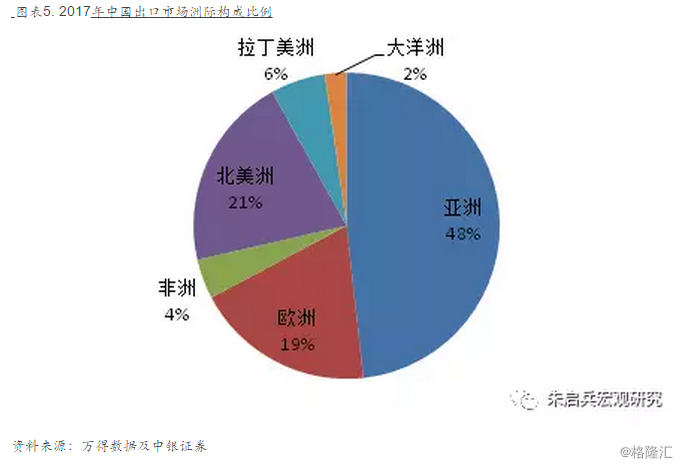

中国的出口市场格局长期相对稳定,由于地缘优势中国约有一半的商品和服务出口至亚洲,欧洲和北美也是中国主要的出口市场,随着中国经济影响力的扩大,拉丁美洲和非洲市场也在得到不断地拓展,其市场规模在近一段时间逐渐增长。

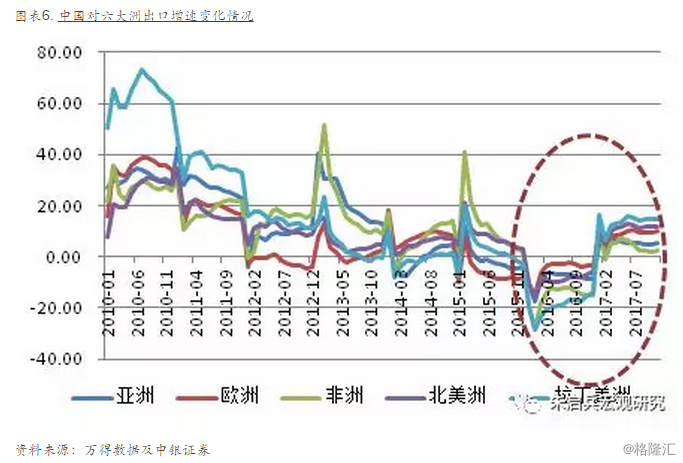

从2016年本次世界经济复苏以来中国出口至各洲的增长速度来看,2016年欧洲和北美洲由于本身发达经济体较为成熟,需求相对稳健,在经济首先回暖后,需求快速回升,中国对其出口增速放缓的程度明显弱于其他地区。2017年,由于国际大宗商品等原材料价格开始上升,拉丁美洲经济情况相对好转,需求反弹迅猛,中国对拉丁美洲的出口增速改善最为明显,对其出口增速全年高于其他地区。亚洲地区需求相对稳定,需求增速的波动情况较其他地区温和。非洲市场仍然处于培育阶段,受全球经济大环境影响很大,在出口增速整体复苏的背景下始终弱于其他地区。

拓展全球市场步伐稳健、亮点涌现

出口市场多元化趋势明显

随着经济全球化进程不断深化,中国经济实力快速发展,制造业和服务业能力的不断提升,经济全球影响力与日俱增,产品和服务覆盖范围逐渐扩大。2010-2017年,中国出口前六大市场主体没有发生过变化,分别是美国、欧盟、中国香港、日本、韩国、德国,但六大出口市场规模占中国出口总额的比重呈现不断降低趋势。这说明在与传统贸易伙伴继续保持合作的同时,中国更加注重了新兴市场的开拓。目前,中国已经成为超过120个国家的最大贸易伙伴,而这一数字2006年为70。

东南亚、俄罗斯、墨西哥等新兴市场增长迅猛

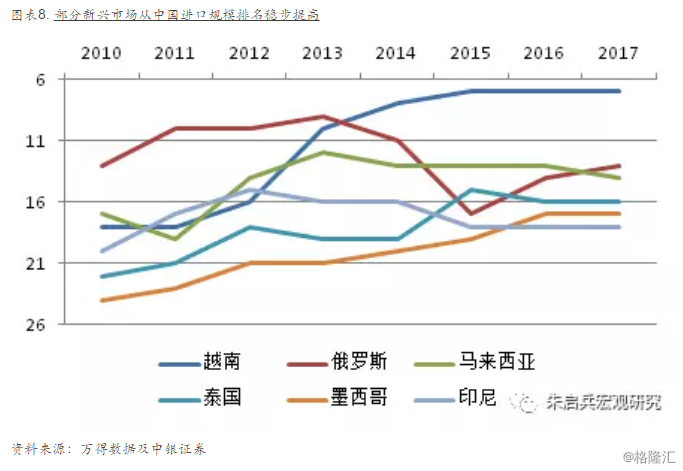

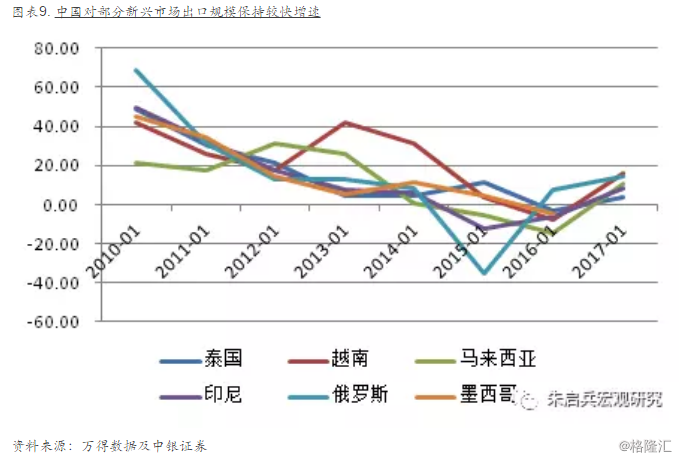

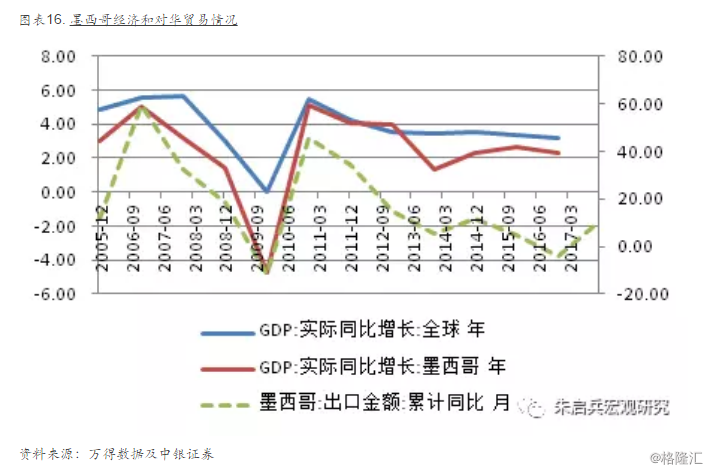

2017年1-11月,中国出口规模超过300亿美元的国家共有18个。通过分析中国历年对这些国家的出口规模和排名,可以看到东南亚市场、墨西哥和俄罗斯成为近年来中国出口增长最为迅速的市场。东南亚国家中对越南的出口规模增长最为迅猛,2010年越南在中国出口市场规模排名中仅排18位,2015年升至第七位并一直保持高速增长,目前已经基本与排名第六的德国规模相当,2017年12月份或2018年超过德国将是大概率事件,成为了中国出口增长最大的增长点。中国对马来西亚、泰国和印尼的出口规模也稳步上升,这与中国加深与东盟合作,南海局势进一步缓和等因素密切相关。中国对俄罗斯的出口规模波动较大,主要由于俄罗斯经济与资源价格相关性较大,在原油等国际大宗商品价格走高趋势的2016-2017年,中国对俄罗斯出口规模反弹力度最大,俄罗斯在出口市场中的排名也从2015年的17名升至2017年的13名。未来,在中国全面战略合作和多项能源合作协议确定的背景下,中国对俄罗斯的出口规模预计还将有一个很大的提升。随着墨西哥经济的不断发展,对中国产品的需求也越来越大,中国对墨西哥的出口规模增长稳健,在中国出口市场中从2010年的第24位升至2017年的第17位,超过了意大利、法国、加拿大等传统发达国家,也超过了巴西等大型发展中国家。

中国出口增量多点开花、潜力可期

越南为代表的东南亚国家

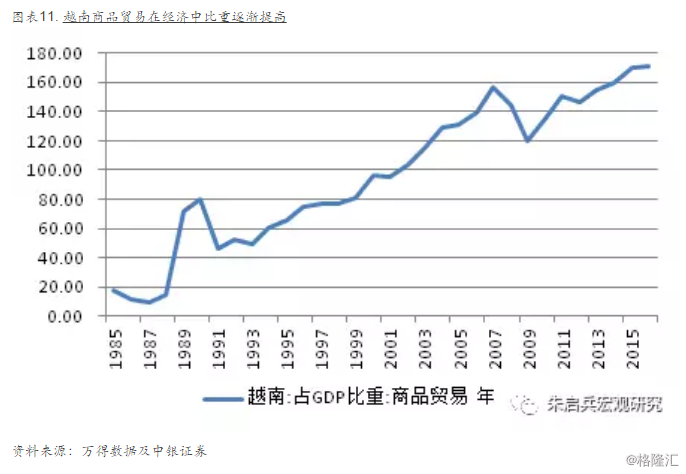

由于中国经济稳定增长的溢出效应、人口红利开始显现、全球经济产业分工调整等因素,以越南为代表的东南亚国家自2009年金融危机以来,经济增速明显高于世界平均水平。尤其2015年以来,均保持6%以上的GDP增速,与中国、印度、菲律宾、乌兹别克斯坦等国同处于全球增速领先的第一集团。中国对越南的出口也在大部分时间保持20-50%的同比增速,仅在2009年金融危机以及2015-2016年南海岛屿争端期间有所回落,2017年中越关系缓和后,中国对越南出口增速随即恢复到近20%的水平。政治层面,随着南海局势逐渐稳定和越南政府的换届,未来政治因素对经济的影响将会进一步降低,越南扩大从中国进口所承担的政治压力也将减轻。经济方面,伴随着经济实力的不断增长,越南国内消费市场规模相应快速扩大,近年来零售市场始终保持在10%左右的较高同比增速,其制造业PMI也连续4年保持在50以上,经济景气度相当稳定。这些因素都将支撑越南继续扩大对中国的进口。

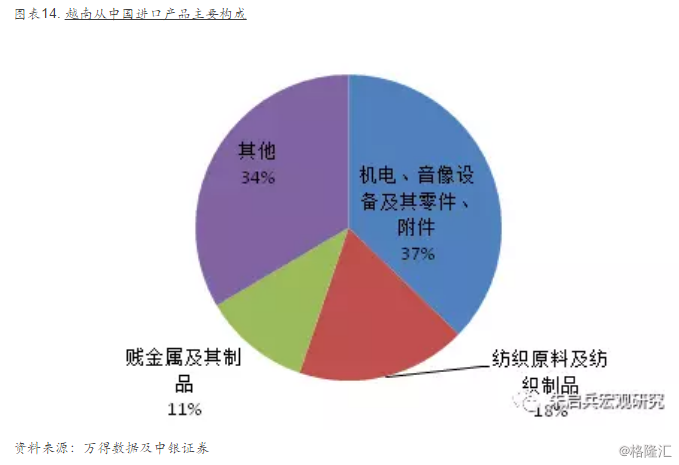

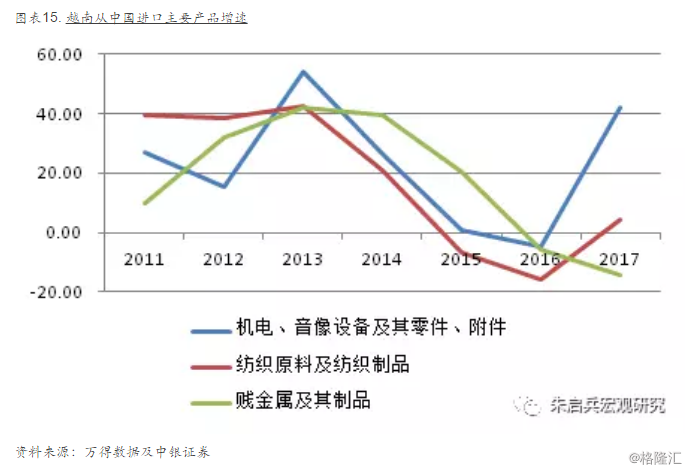

中国对越南出口的商品最主要包括三类,一是机电、音像设备及其零件、附件;二是纺织原料及纺织制品;三是贱金属及其制品。2017年三类产品在所有越南进口中国商品金额中占66%,且第一类和第二类产品进口增速在2015-2016年受政治大环境影响有所回落后在2017年从-4.97%和-15.71%强力反弹至42.15%和4.1%,其需求可见一斑。另一方面,越南拥有近1亿人口,处于人均GDP 2000-3000美元工业化初级阶段,其需求量最大的三类产品也是中国工业化最为成熟和具有世界竞争力的产品,随着生活改善的人群不断增多,未来对中国此类产品的需求还将持续爆发。东南亚国家总体具有相似的特点,这将对中国未来的出口形成有力的支撑。

墨西哥

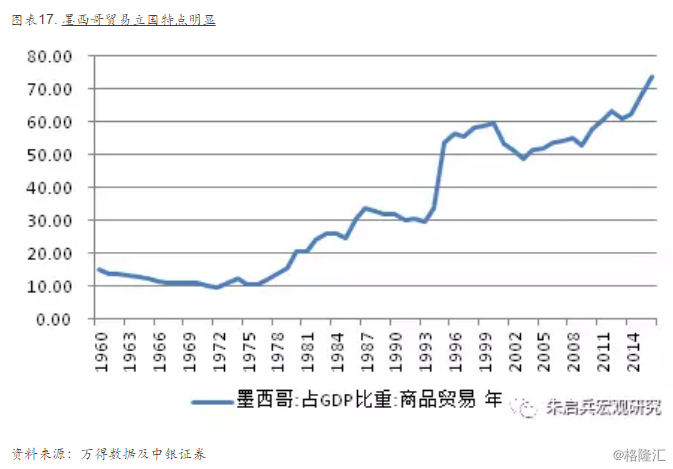

墨西哥是拉美第二大经济体及北美自由贸易区成员,虽然整体GDP增速并没有那么惊艳,但墨西哥依托其地理优势和开放的贸易态度,其近年来的经济发展一直被外界所看好。墨西哥还是拉美地区中高端制造业产品第一大出口国,在二十国集团中位列第三。墨积极推动多边贸易体制和贸易投资自由化便利化,已经同近50个国家签署了自贸协定。2013年,中墨两国元首宣布将中墨战略伙伴关系提升为全面战略伙伴关系,拉开了两国双边全方位合作的序幕。中国是墨西哥第二大贸易伙伴,墨西哥是中国在拉美的第二大贸易伙伴。2017年是中墨建交45周年,也是墨西哥“中国文化年”,两国各领域之间的合作交流即有着进一步深化。同时受美国总统特朗普威胁要对墨西哥实施贸易制裁影响,中墨两国正在加强贸易合作,2017年已经在双边贸易合作协议方面进行了接触,因此可以看到2017年中国对墨西哥出口增速从2016年-4.3%快速升至2017年9.6%。另外,中国商品在墨西哥的关税在35%到350%,在美国的平均关税仅有2%,有媒体报道出现了大批墨西哥人在美墨边境购买中国货回国贩卖的奇特景象。如果中国和墨西哥能够在贸易方面进一步加深合作,其潜力不可小觑。

俄罗斯

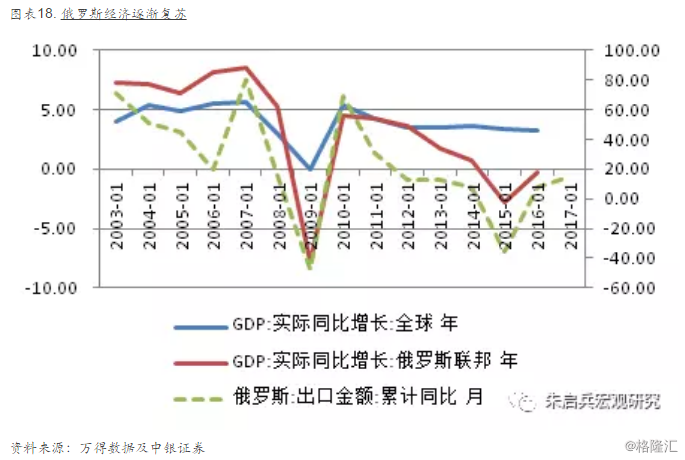

受国际油价低迷、西方制裁等因素打击,俄罗斯经济自2014年以来一直遭遇严重困难。2017年,俄罗斯经济恢复缓慢增长,虽然结构调整尚未完成,但已呈现企稳向好趋势,在此期间中国对俄罗斯出口规模增速也出现了快速的反弹。世界银行上调了对俄罗斯2018-2019两年的预期,分别从1.4%提高到了1.7%和1.8%。国际货币基金组织也在《全球经济展望》中,把俄罗斯经济2017-2018两年的增长预期从之前预计的1.4%分别提高至1.8%和1.6%。俄罗斯此轮经济复苏的原因主要为扩大出口与带动消费,其中粮食出口表现尤为突出,已经在两年时间内跃居第二大出口项目,但是外贸结构中占比最大的仍是能源出口,占到总额的61%,份额还在上升。因此,俄罗斯能够实现复苏的重要条件还是国际油价走高。2018年,在中东局势愈加复杂、国际油价存在进一步升高可能的情况下,俄罗斯经济继续复苏能够得到持续的支撑。同时,2018年,俄罗斯金融市场也不会因总统选举发生太剧烈波动,政治环境相对稳定,这很大程度上也将提升了投资人和消费者的信心。另外,在遭遇西方制裁之后,俄罗斯加快了“向东转”步伐,一边促进远东和西伯利亚地区开发,一边力求扩大与中国、日本、韩国、东盟国家等亚太地区国家合作。这些因素都将促进2018年中俄贸易进一步扩大。

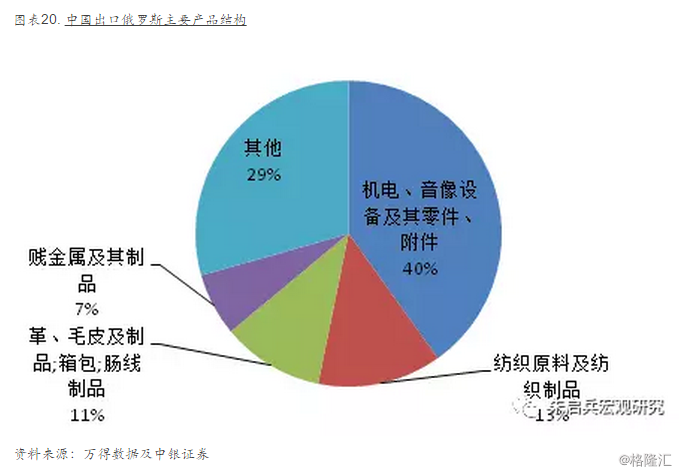

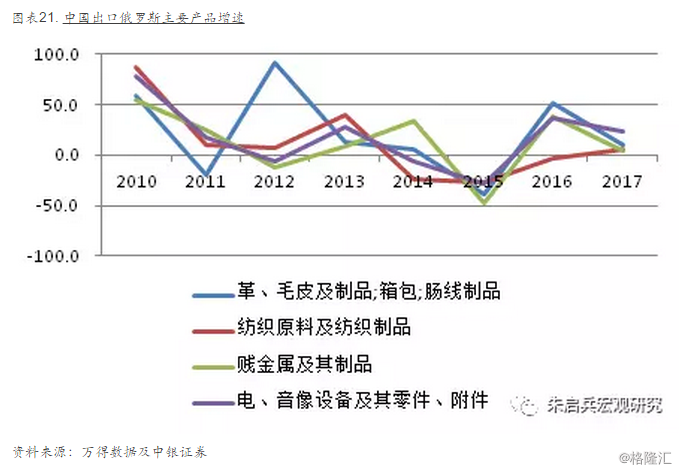

中国对俄罗斯出口的商品与越南类似,最主要包括四类,一是机电、音像设备及其零件、附件;二是纺织原料及纺织制品;三是革、毛皮及制品;箱包;肠线制品;四是贱金属及其制品。2017年四类产品在所有俄罗斯进口中国商品金额中占71%。中国对俄罗斯出口的这四类产品在近两年均保持了较高增速,其中占比最重的机电、音像设备及其零件、附件类产品增速最快,2016-2017年增速分别为37.4%和24%。俄罗斯人均GDP虽然较之前有所降低,但随着经济整体逐渐回暖也将有所恢复,目前处于8000-10000美元区间,与越南类似,对中国最为成熟的工业产品需求量巨大,未来在油价坚挺的预期支撑下,俄罗斯对中国商品的需求还有很大的发展空间。

巴西

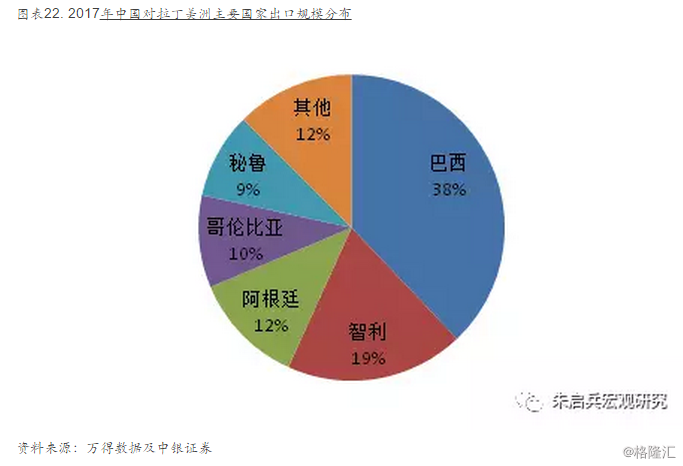

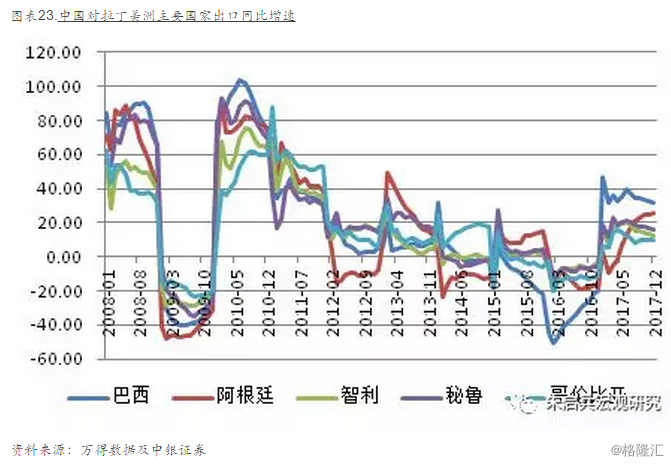

虽然在贸易总量上较其他地区仍然较小,但拉丁美洲是中国近两年出口增速最快的地区,巴西、智利、阿根廷、哥伦比亚、秘鲁是主要的贸易伙伴。2017年五国进口中国产品规模占整个大洲的88%,其中巴西是中国产品在拉美最大的出口目的国,同时中国也是巴西最大的出口目的地国,连续9年成为巴西的最大贸易伙伴,两国贸易关系日趋紧密。在巴西26个州及巴西利亚联邦特区中,中国是巴西14个州的最大贸易伙伴。

巴西是世界原材料的重要基地,因此素有“世界原材料供应地”之称。一方面,巴西同时具有第一大咖啡出口国、第一大甘蔗出口国、第二大大豆出口国和第三大玉米出口国的地位,具有发达的农牧业。另一方面,巴西还具有丰富的矿产资源,其铁、铜、镍、锰与铝土等蕴藏量居世界之最。中国则有较为成熟和完整的工业产品制造体系,两国贸易互补性非常强。

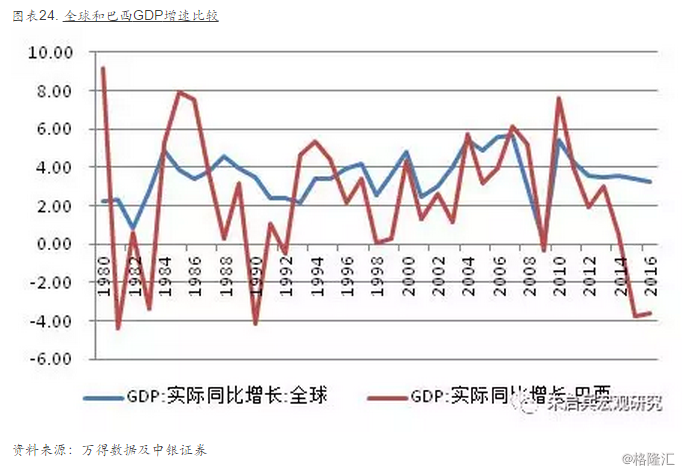

中国对巴西出口贸易增速与巴西整体经济增速相比弹性非常大,近年来巴西经济增速低于世界平均增速,中国对巴西出口月度同比增速甚至跌至-50%左右,在2017年CRB指数开始回升后巴西经济出现好转迹象,中国对巴西出口月度同比增速立即跳至30%左右。巴西仍然是资源依赖型国家,其经济形势的变化与大宗商品价格息息相关,中国对巴西出口形势的变化更多与CRB指数在趋势上有同步性。随着2018年国际大宗商品预期进一步走高,巴西经济情况将得到不断改善,对中国扩大对巴西的出口将形成一定支撑。

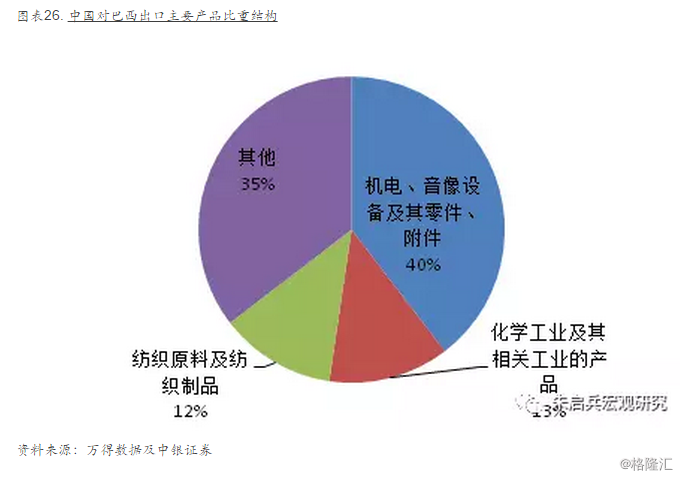

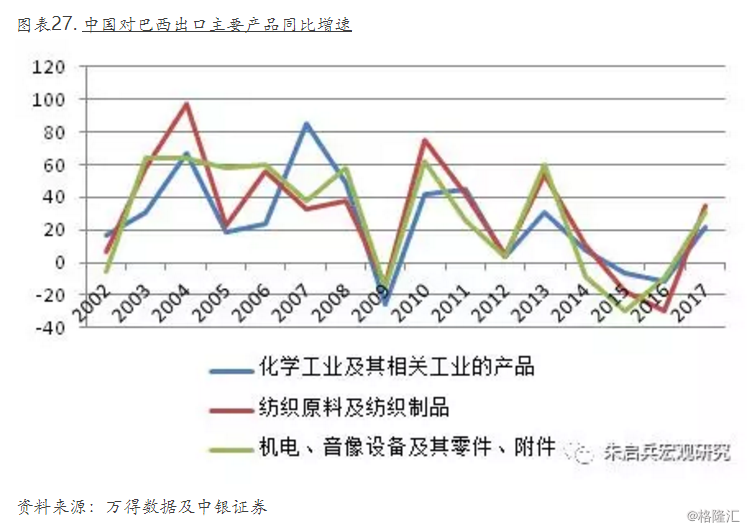

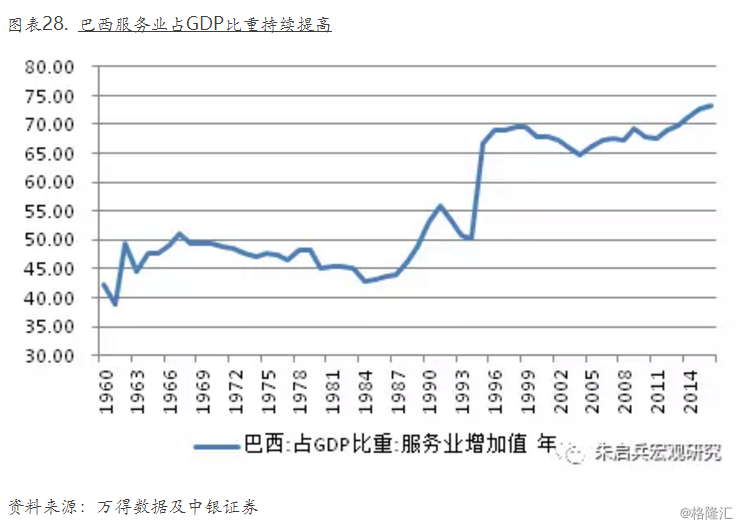

中国对巴西出口的商品最主要包括三类,一是机电、音像设备及其零件、附件;二是化学工业及其相关工业产品;三是纺织原料及纺织制品。2017年三类产品在所有巴西进口中国商品金额中占65%,且保持了较高的反弹增速,均保持了20-40%的高增速。巴西是拥有近2亿人口的大国,人均GDP目前处于8000-10000美元区间,且属于消费型经济体,服务业占GDP比重已经超过73%并呈继续上升趋势,在大宗商品价格预期向上的情况下,巴西国内巨大的消费增量将对中国的出口产生积极作用。

来源:朱启兵宏观研究