下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东北证券

评级:增持(首推)

目标价:5.77港元

事件:

2018年1月份,公司取得签约及成交销售金额166.5亿元,已认购(未签约)物业销售金额共计151.3亿元,均较去年同期大幅增加。公司2018年1月24日公告,公司管理层1月15日起以自有资金合计购入7438.8万股股份,每股成本为3.8794港元,合计耗资约2.89亿港元。2月6日,公司获新加坡政府投资公司增持794.8万股,每股平均价4.9153港元,合计耗资约3907万港元。增持后,新加坡政府投资持股比例由4.95%升至5.02%。

销售数据强劲,有望稳健增长。公司18年1月实现签约销售金额166.5亿元,销售面积37.8万方,开年首月销售增长强劲,销售金额占2017年全年销售金额的24%。公司2017年全年销售金额693亿元,同比增长43%。公司2018年的销售目标是1000亿元,较2017年增长44%,我们认为公司2018年销售有望延续稳健增长的趋势。

配股完成,管理层增持彰显信心。公司完成配股,大股东中化持股49.8%,降到50%以下,引入嘉里。公司管理层大规模增持公司股票,彰显对公司未来发展的信心,有望解决公司作为央企背景的房企激励制度不足的情况,管理层与股东利益绑定,公司未来的销售以及业绩有望加速增长。

打造城市运营商,获取优质土储。公司背靠中化集团央企背景,以城市运营为发展目标,在核心城市积极获取优质土储。截止2017年6月30日,公司总土储3725万方(二级开发1851万方),对应货值6200亿(其中住宅4200亿),主要位于一线城市和核心二线城市,足以支撑公司未来销售的稳健增长。

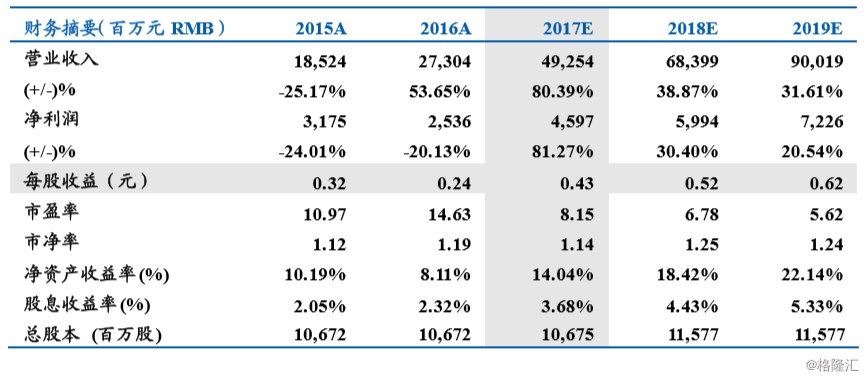

首次覆盖,给予公司“增持”评级。预计2017、2018和2019年EPS分别为0.43元、0.52元和0.62元。当前股价对应2017、2018和2019年PE分别为8.15倍、6.78倍和5.62倍。

风险提示:行业调控政策持续收紧;货币政策超预期收紧;公司土地一级开发成交不及预期