下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券 潘暕、陈俊杰

Q1财务情况

1. 苹果FY18年Q1营收为882.93亿美元,去年同期为783.51亿美元,同比增长13%;超过彭博一致预期11.12%,基本符合我们预期。

2. 净利润为200.65亿美元,去年同期为利润178.91亿美元,同比增长12%;超过彭博一致预期10.09%,基本符合我们预期。

3. 摊薄后每股利润为3.89美元,去年同期为每股利润3.36美元,同比增长16%。超过彭博一致预期13.95%,基本符合我们预期。

4. Q1苹果手机ASP约 796.41美元,去年同期为694.57美元,同比增长14.62%,超过市场ASP预期。(约为750美元)

5. 毛利率为38.4%,与去年同期基本持平(38.5%)。

Q2财务展望

根据苹果的Q2业绩指引

1. 营收在600亿-620亿美元,略低于彭博一致预期671亿美元。

2. 毛利率在38%-38.5%

3. 营业费用76亿-77亿美金

4. 其他费用3亿美金

我们根据税率15%、毛利率38.4%的假设进行测算,苹果FY18Q2季度利润将为126.65亿-134.895亿美元,对比上年同期Q2营收528亿美金,利润110亿美金,可测算出营收同比增长13.6%-17.8%,利润同比增长14.5%-21.8%,基本符合我们的预期。同时,可以看到利润同比增幅是比营收的增幅要大的,验证了我们之前阐述的苹果依靠内存和价格策略——也就是在量不变的情况下,依靠ASP赚钱的逻辑。

出货:

1. Iphone出货量同比减少-1%,板块营收同比上升13%,进一步验证了我们之前阐述的苹果依靠内存策略——也就是在量不变的情况下,依靠ASP赚钱的逻辑。国内供应链公司也将受益涨价逻辑。

2. Ipad出货量同比增长1%,盈利增长6%,也是由于新品ipad pro价格提升所导致的。

3. Mac在17年没有推出新品,处在一个持续渗透期。出货量同期基本持平-5%,营业也基本持平-5%。

4. 软件服务类软件也创新高营收同比增长18%,特别是中国等地区高速增长

5. 产品配件出货量增速创纪录:其他产品业务5.49 billion,yoy+36%,季度环比+70%。其它品类主要包括Apple Watch、AirPods、Apple TV等,预计今年Homepod 将在这个板块带来持续增长

从FY18Q1季度数据我们可以看出苹果仍是一家非常赚钱的公司。库克在季报里面提到iphone X是11月新机推出以来,每周销量最好的机型,打破了市场上最iphone X销量不佳的利空因素。苹果股价盘后先跌后涨,此前也有回调,随着华尔街的预期消化、苹果产业链机会的确定,利空因素逐渐消失,并且结合目前电子股估值回调到合理水平,我们预期国内苹果供应链公司一季度普遍能够维持原有预期,坚定推荐电子相关标的!

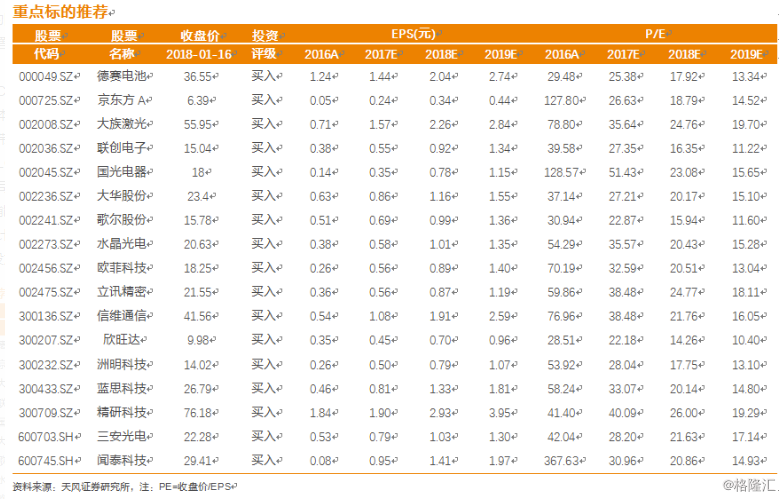

核心推荐:国光电器,信维通信,立讯精密,东山精密,欧菲科技,闻泰科技,欣旺达,洲明科技,大族激光,水晶光电,京东方,联创电子,大华股份,精研科技,三安光电,歌尔股份,安洁科技,海康威视重点关注:消费电子:闻泰科技、安洁科技、精研科技、信维通信、长盈精密、歌尔股份、欣旺达、德赛电池、蓝思科技、大族激光、欣旺达、正业科技、欧菲科技5G 射频及 PCB 等 :信维通信、沪电股份、深南电路、顺络电子、中航光电、硕贝德、三安光电、麦捷科技、生益科技、景旺电子、飞荣达光学 :欧菲科技、联创电子、水晶光电、福晶科技、联合光电半导体:北方华创、长川科技、中芯国际、圣邦股份、纳思达、长电科技、华天科技、兆易创新、全志科技、扬杰科技、ASM Pacific军工:凯乐科技、中航光电、航天电器、航天电子、天银机电、火炬电子、星网宇达、乐凯新材、振芯科技LED :瑞丰光电、三安光电、洲明科技、利亚德、国星光电、乾照光电、木林森、鸿利智汇、华灿光电面板及上游材料设备:京东方、精测电子、新纶科技、金力泰、深天马、TCL 集团、黑牛食品、三利谱

附:此前判断深度

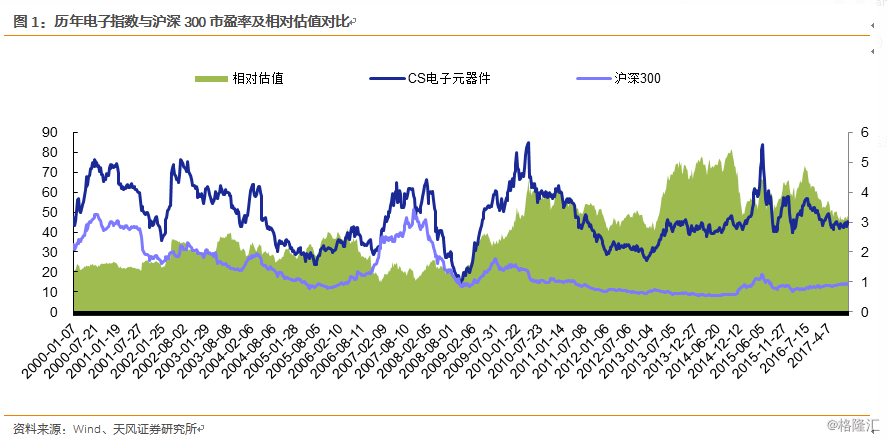

1. 消费电子过度悲观,估值处于低位

近期电子行业整体回调较为严重,特别消费电子过度悲观,我们认为中国电子行业公司依旧处在高速成长期,目前回归到当年20倍左右PE,推荐配置。根据电子指数的统计,可以发现历年电子指数的PE除了08年特殊情况,基本处于25倍以上,白马当年的估值一般修复至当年30-35倍,因为长期能够保持30%以上业绩增长。就现在我们重点推荐的公司看,对应18年的估值已经回归到20倍左右,甚至20倍以下,处于低位,就当年看也会有很好的绝对收益,因此推荐配置。

在历史估值稳定的背景下,我们认为业绩预期也是可信的,厂商横向产品拓展和单品价值提升逻辑清晰。消费电子类公司依旧属于成长期,从新品和今明年的成长看确定性高,重点公司主要逻辑再做梳理。

某FPC公司:FPC的市场全球预计150亿美金左右,苹果110亿美金左右,3、4层板苹果用的最多,无线充电、3D Sensing等创新带来大量需求,预计iPhone7大概在30美金左右,iPhone8大概35-36美金,而iPhoneX达到41-42美金左右,未来手机FPC用量仍有望大幅提升。现在公司形成最完美的组合,美国的创新,日本的成本管理,中国的销售。日本供应商50-60%的份额都是成长空间,新增厂房预计2月设备进场,4-5月开始测试生产,新增物料价值量预计15美金左右,而市场最担心的减少量仅3美金左右。

欧菲科技:国际大客户触控业务今年全面导入,平板、手机今年有望贡献5亿利润左右,同时Sensor等产能也能为19年带来增长。摄像头通过并购索尼华南厂进入,3D Sensing接收端将成为考验实力新项目,今年合计有望贡献超过3亿利润。国内双摄渗透今年持续增长,同时新增客户,预计有望实现2亿以上增长。

大族激光:今年非A业务将达到新的高度,现在看国际大客户业务与去年同期持平,预计大功率业务增长30%-50%,切割和焊接的应用范围不断增加。PCB进入行业高速扩张期,同时FPC的UV钻孔需求上升,预计今年有望超过50%增长。面板、锂电等市场培育期,基数小,有望成倍增长,OLED激光修复等设备已经出货,激光剥离机也已经突破。

立讯精密:国际大客户在营收中占比持续提升,趋势预计延续至19年,领先技术也能获得其他厂商认可。天线、马达、无线充电都有望成为新增利润贡献点,就马达看未来利润空间有望达到10亿。无线耳机去年底持续扩产,预计今年还会新增厂房,我们估计将成为超4000万年销量的产品,同时未来内置的概率大,声学的参与者减少,因此都会相应增加份额。从国际大客户的业绩可以看出,配件成为新增板块,Type-C等带来的转接头需求今年将持续维持增长。

顺络电子:17年是大幅投入期,新客户持续导入,特别是汽车电子领域持续突破,6-7月的募投已经有7亿左右的固定资产投入,同时研发人员大幅增加,是02年以来增长最快的一次。已经和PA大厂接触,模块内置Sip的模式有望采用,同时在5G的产品上能够获得大量应用,同时国际大客户有望今年导入。

信维通信:CBU翻倍增长,MIM工艺带来艾利门特增长,测试需求带来亚力盛增长,无线充电进入国际大客户基本确定,两部分业务就能带来6亿以上利润增长。手机天线的单价不到1美金,平板、笔记本能够持续带来增长,5G时代毫米波和射频前端的价值量就能达到15美金以上,成长的空间并不简单的等同于LCP,LCP上做SMT只是加工业务,公司已经与LG、杜邦等开展天线材料合作。

欣旺达:公司目前手机市场份额预计20%左右,异形电芯和双电芯今年能够带来持续全年订单增长,笔记本市场能够达到同样份额即有100多亿收入增量,同时消费类电芯自给率提升能够提高利润率。智能硬件预计今年能够维持翻倍增长,同时毛利率水平对标公司正常其他产品。动力电池产线预计今年4月能够投产,17年研发、送样、费用形成亏损,预计18年能够实现盈亏平衡。

2. 成长空间决定估值,销量外更重要的是单价和份额提升

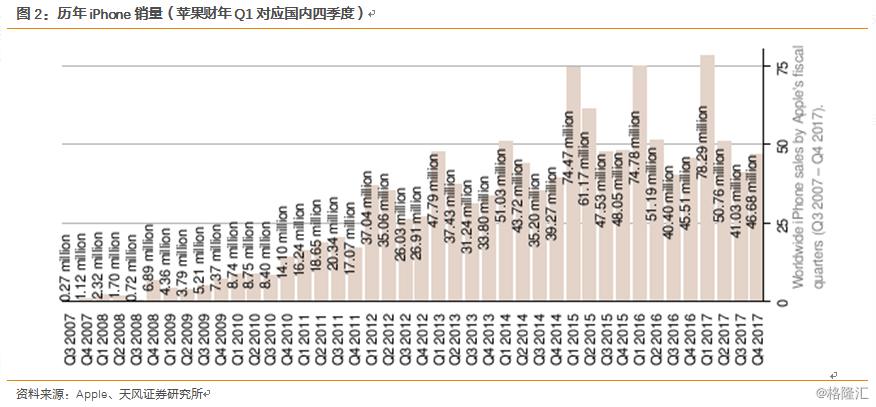

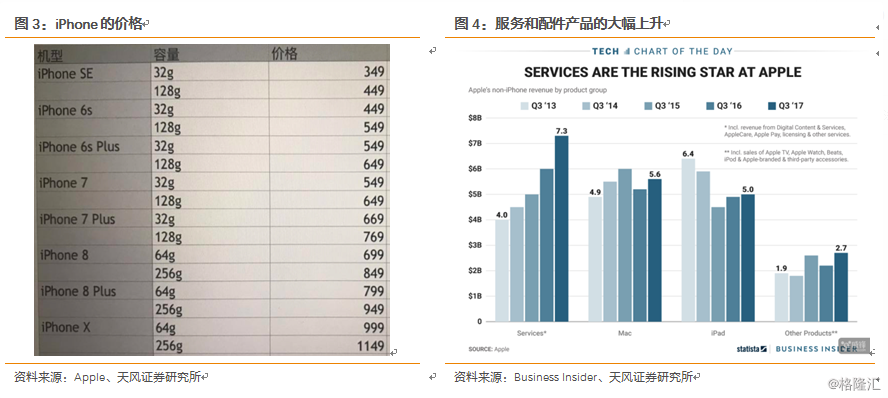

市场过度担心销量对于上游供应商的影响,从iPhone的销量看,我们预计今年能够持续增长。根据跟踪我们预计今年一季度销量有望达到5500万左右,去年同期5076万台,同比增长预计接近10%,同时今年iPhoneX的销售价格相对上升20%以上,考虑到有30%的机型为X,那么实际对于价格的弹性在6%左右,因此预计苹果一季度收入增长在16%左右。通过内存策略的变化和软件的收入支撑,对于上游供应链的价格空间打开,内存差距使多数人购买256G高配版本,能够带来额外利润。17年开始3代机型同时销售,同时今年有望增加款型数,将覆盖3千-1万全产品线,能够持续带来配件和软件收入,因此在这样的背景下,成熟零组件的良率高能够获得更多利润空间。

在确定苹果销量能够持续提升后,结构性的变化是不是会大幅影响供应链公司的业绩?答案还是否定的,前面以及提到,供应链公司的成长主要依靠单机价值量提升和份额提升。从今年的成长空间看,供应链已经能够享受新品的价格提升过程,同时进口替代空间巨大,依旧可以看到大陆公司对于日韩台厂商的替代。如果我们假设单机价值量提升70%,那即使是新款占比50%,也能够实现35%的增长,何况更多的厂商都是新增物料甚至单机价值量200%增长,因此在这样高增长的情况下估值能够维持。

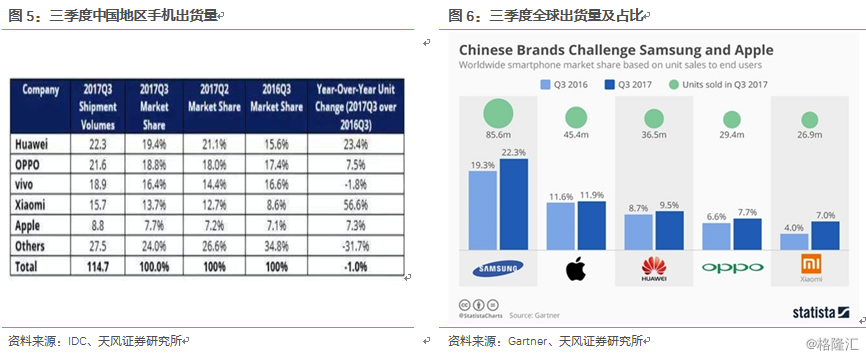

从全球及安卓看,我们强调ODM市场空间,结构性机会带来终端客户寻求ODM合作。2017年第三季度,全球智能手机销量达到了3.83亿台,较2016年同期增长3%,但是中国地区下滑1%,说明增量更多来源海外印度等市场。其次,品牌的结构性变化明显,国内华为实现单季23.4%增长,小米实现56.6%增长,这一趋势预计四季度和明年都将延续。带来的压力在于其他品牌寻求ODM合作以降低成本,海外市场更大的销量来源于中低端机型。

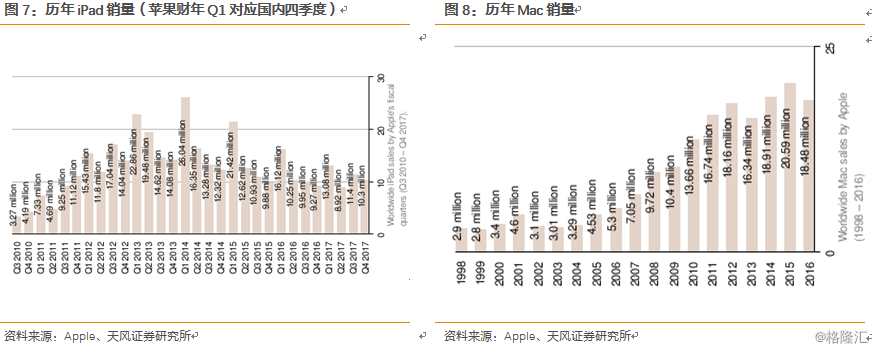

手机以外,就iPad和Mac看,年销量稳定,物料新增空间巨大。我们强调笔记本等产品虽然销量小于手机,但是因为单价高,实际总市场与手机相同,最大的变化在于供应商体系的变化,原有台湾供应商会逐步切换,如电池、摄像头等都将是今年国内供应商增量。同时3D Sensing、无线充电、玻璃等预计将从手机向Pad,甚至笔记本迁移,模组的增量空间依然明显。

3. 莫忘,苹果是从音乐崛起的!

最近重读“数字战争”这本书,本书系统描述在移动搜索、数字音乐、手机的浪潮,苹果、谷歌和微软的战争。苹果从itunes音乐开始,进一步从软到硬成功发布iPod,再进一步实现硬件功能整合,切入智能手机,智能手机的成功,是建立在把音乐、拍照、游戏、定位等各种功能整合,从而消灭mp3、单反、gps、psp等基础上崛起。

如今,苹果发布智能音箱,这是苹果内部重要性仅次于iphone的产品。研究苹果在手机称霸历史,我们要问,homepod仅仅是个音箱吗?电视,作为一个家庭互联网中心,最大的痛点是什么?在电视周围,路由器、机顶盒、音箱、游戏机、摄像头,一堆电子产品横七竖八的摆在一起,占用大量空间,且效率低下。为何不把路由器、机顶盒、游戏机、摄像头等功能都集成在音箱里?为什么又是音箱呢?因为音箱,不在乎体积(有时候作为家居装饰品越大反而越好看),又是全球每人每天超过两个小时要听音乐的入口。

所以,未来的电视是什么?一个整合了各种上述功能的音箱连接到显示屏上,显示屏仅仅用来显示就够。智能音箱才是家庭娱乐平台的中心。更重要的是,通过摄像头和显示屏的组合,会成为完美的社交平台。社交,才是互联网成功的王道。在另一端,通过智能音箱连接空调、冰箱、洗衣机,成为家庭物联网的平台,信息在显示屏上展示。这就是为什么全球三大巨头谷歌、亚马逊和苹果都在做智能音箱的原因,而无疑,苹果才是最有可能在移动音乐战争成功后,在数字音乐战争中成功的。

2-3年苹果看AR应用和AR硬件,3-5年苹果看汽车,而这些,才是目前苹果目前供应商们的核心成长空间和估值空间所在。由此,我们看到的不仅是国光电器和京东方的价值,更是苹果产业链的系统价值。

无论什么新产品,苹果都不是最先发布的,但一定是做的最好的。PC 时代苹果经过80年代的辉煌暂时落后,但是目前 Mac 系列在同价位配置最好,每年销量稳定在2000万台以上,去年 WWDC 推出被大家忽视的 Mac Pro 更是怪兽级配置。MP3时代造就了无数白牌厂商,但是 iPod 产品线从01年发布后热卖,到15年累计销量 4 亿台,累计营收 650 亿美元。iPhone更是不需要多说,彻底颠覆智能手机时代。iPad 目前年销量5000万台,在平板10年大卖的时代过去后成为独立的风景线。很多人说智能音响的消费群较小,但是即使 Applewatch、AppleTV 等产品,年销量1000万也并不是问题,苹果的用户基数是一部分原因,但是更多的是品质的保证!

产品线的持续升级能力,做到最好。我们看过太多的公司一会儿做这,一会儿做那,产着电脑想着手机,做着手机想着平板,产品线推出后的持续升级能力是大公司最强的竞争力,正所谓富不过三代,富过三代就很牛逼,产品做不好就谈生态圈,实在很可笑。成功的案例太多,我们就说下看上去不那么成功的 AppleTV 和AppleWatch究竟卖的怎么样。

AppleTV 是国内用户使用最少的,和音响此次发布只涉及英语国家相当,有内容和语言的限制,07年发布至今好像都只有在每年的发布会才会想起它,但是从数据看,1推出后单季度销量增速都是翻番增长,消费者逐步接受,2代推出后季度销量突破100万,第二季度即达到280万只,3代已经能够为苹果带来一年10亿美元收入,到15年3月已经累计出货2500万只,年化接近400万只,目前以稳定的年销量500万只出货。

AppleWatch 我们最新跟踪目前月销量达到200万只,17年 watchOS 已经迭代至第三代,硬件迭代第二代,据我们行业跟踪,第三代也在研发中。 2017 年第一季出货了 350 万只,比16年同期的 220 万只增长了 59%,占全市场16%,成为销量第一,挤下 Fitbit 等,充分说明苹果产品不需要最早发布,销量一样能够保证。

苹果既然推出 HomePod,绝对不会只是一个单独产品,而是产品线的形式出现,预计未来将会持续升级,目前已经进入供应链体系的核心供应商将会持续收益。同时其他国内厂商考虑产品时预计也会优先选择,形成先发优势。

音乐的本质!现在的无线智能音响音质较差,但是无线音响的年销量接近1亿台,苹果的产品一定会解决这一痛点!不出所料,库克在接受采访中谈及到音响的本质还是音乐,这也能解释为何音响这一项目研发超过5年!

“苹果更看重音响的品质,这种理念根植于苹果的骨髓”

“苹果是一家看重音乐的公司,要给用户传递最完美的听觉体验。苹果能在移动端做到这点,在家居中也可以”

“人们肯定会喜欢的,我确定,我也是体验者。我相信他们肯定会被这绝佳的体验所震撼。”

“对我们来说,最重要的不是抢占先机,而是做到最好,要给用户每次都愉悦的用户体验。我们不希望在研发产品的过程中缺乏耐心导致产品质量欠佳。”

HomePod+AppleMusic 将打造 iPod+iTunes 的辉煌,目前2700的 AppleMusic 付费用户是基础,同时 Spotify等上亿的流媒体付费用户是未来待挖掘的金矿!350美金的价格与目前中高端的无线音箱价格相当,但是就我们对于扬声器行业的研究看,音质能够远超同价位产品,1个低音+7个高音已经是目前智能音箱中的最高配置,从 iPad、iPhone、Apple 的发展看,任一苹果产品的推出更多的并不是抢占市场,而是做大市场,近期的 AirPods 并没有使同期的无线耳机销量下滑,但是却增加了超过20%的市场空间,因此HomePod 年销量过千万是基于用户基数、品质、产品迭代综合判断!

4. AR应用与硬件到汽车,电子公司的成长空间所在

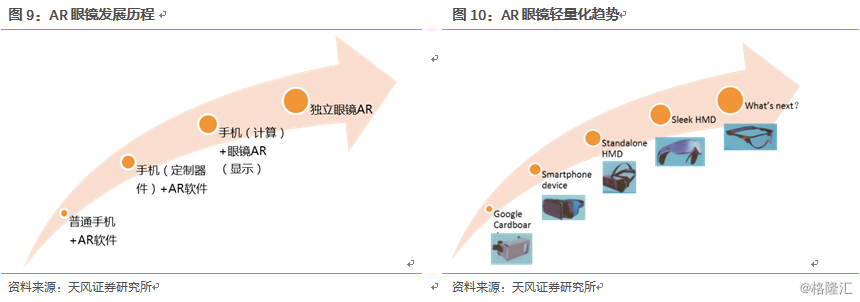

2-3年苹果看AR应用和AR硬件,3-5年苹果看汽车,而这些,才是目前苹果目前供应商们的核心成长空间和估值空间所在。今年iPhoneX最大变化新增3D Sensing目前依旧不被大家理解,只能满足基本的付费API导入,每一次新的硬件创新都能带来两年左右的软件提升,同时Magicleap推出AR眼镜标志着今年AR硬件仍在发展,苹果AR眼镜类项目有望带来供应商新的增长。如当年的陀螺仪、加速度计采用一样,预计这一次3D Sensing有半年的APP积累期,出现爆款应用能够加速产品销售。我们现在只看到3D Sensing一个模组就带来超过15美金的新增量,以后AR硬件的增量一样需要通讯、马达、声学器件等,对于现有供应链公司来说是估值和成长空间。

3D sensing打开多样化应用场景,不仅仅包括现阶段大家最关注的iphone X人脸识别功能,在此之后的手势识别,乃至AR\VR融合,带来硬件+软件升级变化。

• 应用场景1:人脸识别,3D摄像头拍摄人脸深度信息,相较传统人脸识别方式大幅提升准确率。

• 应用场景2:手势识别,利用3D摄像头技术,人机交互方式通过捕捉手势变化进行识别处理。

• 应用场景3:AR\VR,AR\VR采用3D摄像头技术,1)获取周围环境图像的RGB数据和深度数据,进行三维重构;2)实现手势识别、动作捕捉等交互方式。

苹果在2017年6月的苹果WWDC开发大会上推出了ARKIT,IOS系统下的AR应用开发平台,供开发者使用测试版的ARKIT。苹果用户更新到IOS 11后就可以使用ARKIT下的AR应用。

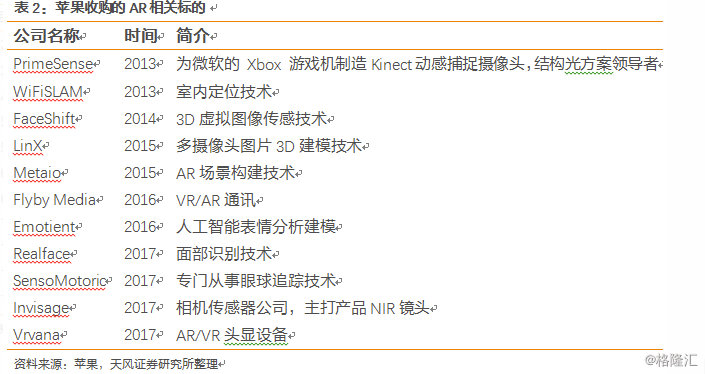

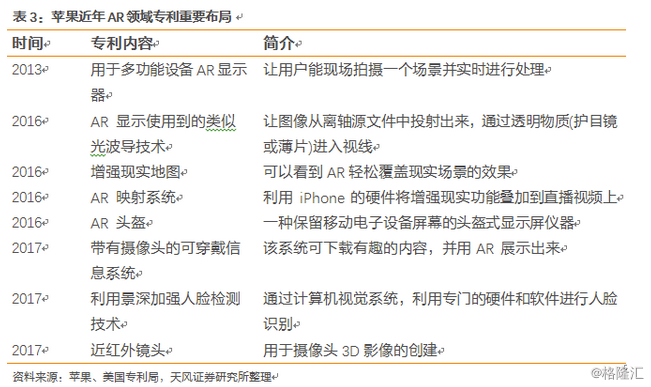

事实上,苹果在AR领域布局已久,每一次新产品的推出背后都有收购公司技术/自研专利的支持。

报告来源:天风证券研究所电子团队

报告发布时间:2018年1月17日