下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年开年,高盛、德意志银行、申万宏源、里昂都给予了三生买入评级,近来公司也发公告表示,公司的胰高血糖素样肽-1(GLP-1)受体激动剂周之际百搭扬(注射用艾塞那肽微球)已经获CFDA批准,将用于2型糖尿病患者的血糖控制。

艾塞那肽微球是国内首个,也是目前国内唯一一个可以一周一次给药的GLP-1药物,这次的获批对三生是绝对的利好。到这里,要先穿插个GLP-1的背景小知识。

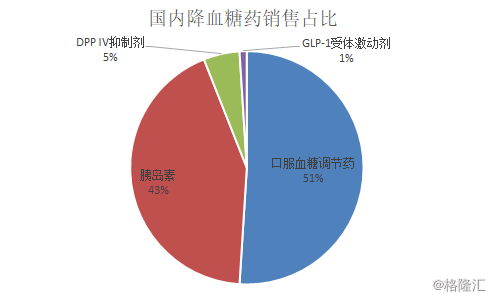

目前市场上的用于降血糖的药品,主要有四种,口服血糖调节药、胰岛素、DPP IV抑制剂和GLP-1受体激动剂。口服血糖调节药和胰岛素为主要用药,分别占到51%和43%,DPP IV抑制剂占到5%,GLP-1受体激动剂占到1%。

目前国内GLP-1受体激动剂已经获批上市的有5个,分别为艾塞那肽、艾塞那肽微球、利拉鲁肽、利司那肽和贝那鲁肽。

(资料来自:医药地理)

其中,利拉鲁肽的市场份额最大,按2017年前三季度的数据,利拉鲁肽占到57%(3583万元),艾塞那肽位居第二,占到43%(2707万元),市场上这份蛋糕基本由老大老二分完,相较第三的贝那鲁肽就逊色很多,2017年前三季度仅销售13万元。

按时间来说,老大利拉鲁肽和老二艾塞那肽是最先上市的GLP-1受体激动剂,时间上已经领先其他品种一大块。利拉鲁肽是由诺和诺德研发,2010年1月获FDA批上市的,紧接着2011年3月CFDA也批准上市,2016年的全球的销量已经达到42.77亿美元,目前2017年前3季度国内样本医院的销售额也达到3583万元。

最早上市的艾塞那肽,是由Amylin(阿斯利康后来将它收购)和礼来共同研发,早利拉鲁肽5年,在2005年4月时候就已经拿到FDA的批准,2009年5月拿下CFDA的批件,2016年全球的销售量达到12.49亿美元,2017年前三季度国内的销量达到2707万元。

不同于前两个大品种,二梯队的上市时间比较集中,利司那肽由赛诺菲研发,2016年7月拿到FDA的批件,2017年9月拿到CFDA批件。贝那鲁肽是上海仁会生物制药研发,2016年12月拿到CFDA的批件,2017前三季度的销售额为13万元。但利司那肽和贝那鲁肽在疗效和价格上相较艾塞那肽和利拉鲁肽并没有明显的优势,市场也让艾塞那肽和利拉鲁肽先占了,并没有什么市场优势在。

三生此次的百达扬(注射用艾塞那肽微球)实现只用一周一次皮下注射即可,大大缩减了时间成本和费用成本。

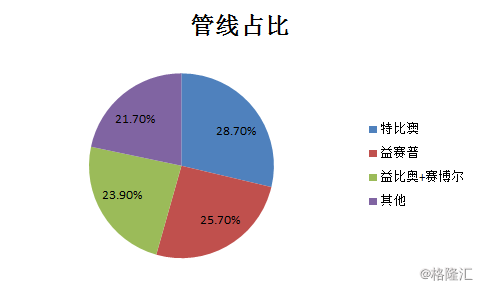

目前三生的核心产品有,益赛普、特比澳、重组人促红素(rhEPO)产品(包括益比奥和赛博尔)、以及去年收的Byetta和Bydureon。其中益赛普、特比澳、益比奥、赛博尔均进入新医保目录。2017年上半年,录得营收17.07亿元人民币,同比增长30.8%,毛利14.57亿元人民币,同比增长28.6%,毛利率为85.4%,纯利3.9亿元人民币,同比增长34.3%,基本EPS 0.16人民币,同比增长45.4%.

在研方面,三生目前共有25种在研产品,其中16个是作为国家一类新药研发。抗体作为三生目前着重的领域,去年1月份,三生也请到朱博士进入公司,主要负责抗体领域,公司的研发费用一般会拿到营收的7%~10%,属合理范围。三生也在持续跟国内外的药企、研究所合作,就在今年的1月15日,公司的全资附属公司香港三生医药与Toray Industries, Inc. 就由 Toray开发及制造的抗瘙痒药物TRK-820的若干口腔崩解片制剂配方订立独家许可协议。根据协议,Toray同意授予香港三生于中国开发及商业化该产品的独家权利。香港三生同意向Toray支付首期付款及分期付款。此次引进的TRK-820是Toray开发的高选择性к(kappa)-opioid受体激动剂。TRK-820的软胶囊剂型已自2009年起于日本出售,用于治疗血液透析相关尿毒症瘙痒。