下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:邓海清 陈曦

2017年10月9日之后,债券市场利率出现了新一轮的快速上行,十年期国债从3.61%的水平已经大幅攀升至4%的水平,上行速度之快、幅度之大堪称新一轮“债灾”。

当前10年期国债收益率明显偏离传统分析框架——经济增长、通货膨胀、货币政策、海外因素。基本面决定的10年国债收益率价值中枢远低于4.0%的水平。

债券市场之所以出现长时间、大幅度的超调,我们认为核心原因在于“严监管”对债券市场产生的冲击性影响。监管冲击主要是通过四个路径利空债券市场:

(1)MPA考核下总额度有限,银行缺乏存款、优先配置信贷,导致债券配置额度被挤出;

(2)同业严监管,“央行-同业-委外-债市”链条断裂;

(3)大资管新规,银行理财净值法预期,担忧“理财亏损-赎回-卖债-债跌-理财亏损加剧-”循环;

(4)新一届主政财经官员的政策预期不确定性,担忧“紧货币+严监管”双利空。

我们认为,未来三年“严监管”的趋势不会变,但是“严监管”对于债券市场的影响高峰已过,投资者应当区分“严监管”和“严监管对债市的影响”。

对于投资者,应当考虑的是预期差,当前远超基本面的债券收益率是否已经price-in足够的“严监管”利空,如果答案是肯定的,那么债券市场就已经具有充分的配置价值。

我们认为,目前来看,由于MPA考核和同业业务约束已经落地,银行已经按照最严的口径执行(未来收紧MPA指标和同业业务指标的可能性微乎其微),因此这两项因素应当已经完全price-in在债券收益率之中。

至于对新任主政财经官员的政策不确定性担忧,市场上的预期已经是“严监管+紧货币”,但我们认为一方面“严监管”已经执行,另一方面央行不会“紧货币”,而是“中性货币”,我们认为债券市场也已经price-in该因素。

至于“大资管新规”落地,这或许是最大的潜在利空,但我们认为落地版本的“大资管新规”应当比11月版本更加友好。主要理由是,理财的体量30万亿,无论相对于GDP的83万亿,还是相对于银行体系的250万亿,均属于可以引发“金融系统性风险”的体量,不能简单地按照“阵痛可以忍一忍”的思路,忽视一刀切处置可能导致的“处置风险引发更大的风险”。

我们认为,监管层无意让理财风险一次性暴露,事实上也有更为平稳的过渡办法,这或许也是中央经济工作会议、刘鹤达沃斯论坛强调三年时间的原因。我们认为理财最终一定会打破刚性兑付,这一政策思路不可能动摇,但只要落地版本的“大资管新规”比11月更加友好,且确实能够实现平稳过渡,则债券市场就已经price-in了这一潜在利空。

综上所述,海清FICC频道认为,基本面决定的债券市场收益率价值中枢远低于当前收益率水平,监管因素通过四种传导路径导致债券市场超调,站在当前的时点看,我们认为目前的债券收益率水平已经price-in了充分的严监管利空,同时债券市场对于严监管消息的钝化较为明显,债券市场危险期已过,我们认为2018年最好、最确定性机会是利率债,开门红行情将兑现“十年期国债3.8以上闭着眼睛买”!

一、债市大幅偏离传统分析框架决定的价值中枢

2017年10月9日之后,债券市场利率出现了新一轮的快速上行,十年期国债从3.61%的水平已经大幅攀升至3.95%的水平,上行速度之快、幅度之大堪称新一轮的“债灾”。

在债市“跌跌不休”的过程中,海清FICC频道试图通过基本分析来理解市场的下跌走势,但从经济增长、通胀预期、货币政策、资金面、海外因素等方面上看,似乎都无法充分说明,债券市场利率已然大幅偏离基本面决定的价值中枢。

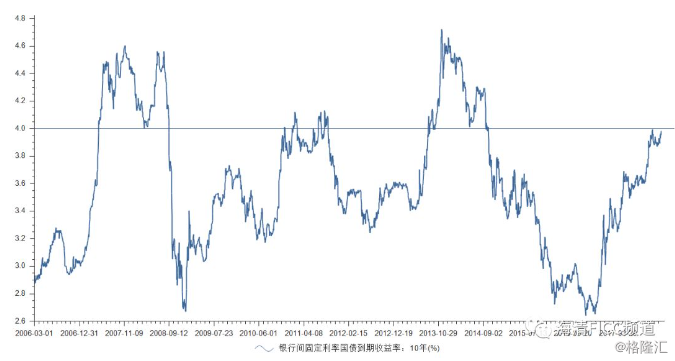

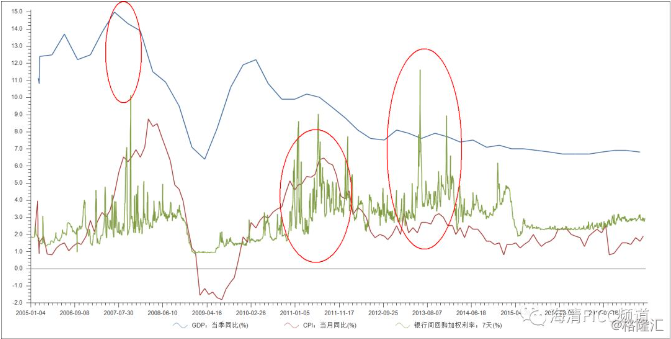

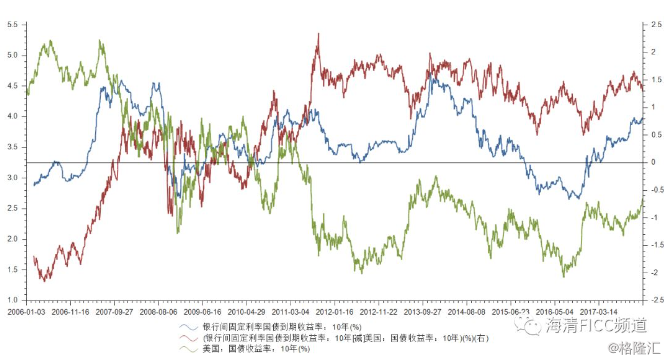

历史上十年期国债利率上行超过4%的时期,主要为2007年、2011年、2013年三个时期,但此三个时期利率上行均有明显的基本面因素推动:2007年属于明显的经济过热时期、2011年是典型的高通胀时代、2013年则是货币政策收紧导致货币市场拉高债券市场。

图1:历史上,十年国债利率突破4%,分别为2007年、2011年、2013年三次

图2:2007年经济过热(高GDP)、2011年高通胀(高CPI)、2013年货币过紧(高R007)

但反观目前,市场的基本因素无法成为推动债市利率快速上行的充分理由:

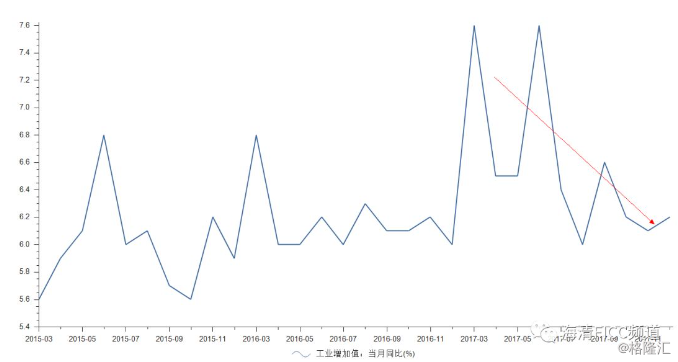

(1)中国经济基本面回落,2017年经济“前高后低”已被验证,同时,市场普遍预期2018年经济增速较2017年可能会有所下行,当前6.5%-7.0%的经济增速无法对应着4%的十年期国债收益率;

图3:2017年6月之后,经济增速逐渐回落的趋势明显

(2)至于当前的通胀水平,我们认为,尽管目前市场对于未来的通胀预期存在一定的上修,但对于2018年通胀中枢的主流预期不会超过2.5%,而对比同样10年期国债4.0%时代,2007、2011年CPI均为5%以上,所以通胀预期也不足以成为压垮债市的核心理由;

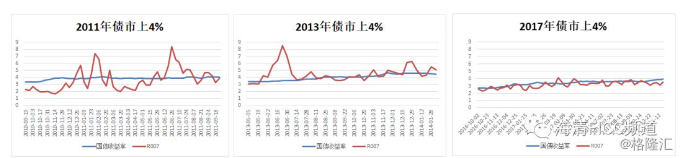

(3)从货币政策和资金面的角度来看,尽管2016年四季度以来,央行货币政策由稳健略偏宽松边际收紧为稳健中性,但2017年5月之后货币政策却一直维持在较为中性的状态,反映在货币市场利率即为较为平稳的走势,市场不应该因为2016.10-2017.5月货币政策的边际变化,而忽略了货币政策的绝对水平的“稳健中性”,当前的“确实中性”与2013年下半年的“名中性、实紧缩”有天壤之别,同样不支持债券市场10年国债4%。

图4:2011/2013年货币市场推高债券市场,而2017年10月以来货币市场明显低于债券市场

(4)从海外的角度来看,尽管目前美债利率出现了一定幅度的上行,但是,中美利差仍然保持在较高的水平;另一方面,当前人民币兑美元汇率出现了一定幅度升值,美债利率的上行并未对人民币汇率形成压力,国内政策和债券市场利率更具独立性,因此,从海外的角度来看,中国债券市场利率的4%水平同样明显高位。

图5:中美利差维持在历史较高水平,近130BP

总体来看,传统分析框架确实支持2016年11月-2017年9月的债券市场调整,但是无法解释2017年10月以来的崩盘式超调,我们认为债券市场偏离传统分析框架决定的价值中枢的核心原因是“严监管”。

二、债市偏离价值中枢的关键:“严监管”

反观2017年10月以来的债券市场走势,海清FICC频道认为,这一轮债市大跌、利率大幅偏离价值中枢的主要原因在于“严监管”,而严监管影响债券市场主要包括四个方面:

其一,MPA总量考核下,银行缺乏存款,优先配置信贷,导致债券配置额度被挤出。

由于MPA考核对整个银行体系的资产规模扩张进行了总量控制,同时2017年以来银行缺乏长期负债,存款增速明显下滑,相比于债券,配置信贷资产可以实现“以贷转存”,这导致在总额度有限的情况下,债券配置动力不足。

其二,同业严监管,“央行-同业-委外-债市”链条断裂。

由于在利率市场化改革下,金融体系的负债流向机制是:央行资金流向大型银行、大型银行资金流向中小银行、中小银行资金流向非银机构,形成了金融体系负债流向的上下游传导机制。但是,由于金融监管政策的因素,以往金融体系负债向下流动的机制会受到限制,负债会相对集中在上游大行手中,同时,由于负债向中下游流动受阻,随着中下游机构存量负债的逐步到期,中下游金融机构缺乏增量负债续接存量的长久期资产,中下游金融机构面临“去资产”的压力,金融体系内部的资产面临结构性的再平衡压力。

其三,大资管新规,银行理财净值法预期,担忧“理财亏损-赎回-卖债-债跌-理财亏损加剧-”循环。

由于11月版本的“大资管新规”对银行理财采取“一刀切”,这意味着存量30万亿银行理财都要改为净值法,在债券市场熊市的情况下,净值法管理方式将使银行理财产品面临大幅亏损,进而导致银行理财面临较大的赎回压力,进一步带来债券市场抛售,同时,银行赎回与债市抛售将会相互促进与自我循环。

其四,新一届主政财经官员的政策预期不确定性,担忧“紧货币+严监管”双利空。

对新一届主政财经官员(新任国务院副总理、金融稳定发展委员会主任、新任央行行长)的政策预期存在极高的不确定性,特别是对潜在的“紧货币+严监管”的恐慌,这一点可以类比“特朗普行情”下美债利率的快速上行。

总体上,债券市场偏离传统分析框架决定的债券市场价值中枢,主要是由于“严监管”对债券市场的冲击。

三、区分“严监管”和“严监管对债市的影响”,债市将迎来开门红

尽管严监管政策影响债券市场是通过上述四个方面,但是需要区分“严监管”和“严监管对债市的影响”。

我们认为,“严监管”持续三年是大概率事件,但是“严监管对债市的影响”不可能持续三年,“严监管”导致的债市调整是冲击而非趋势。

对于投资者,应当考虑的是预期差,即当前远超基本面的债券收益率是否已经price-in足够的“严监管”利空,如果答案是肯定的,那么债券市场就已经具有充分的配置价值。

我们认为,目前来看,由于MPA考核和同业业务约束已经落地,银行已经按照最严的口径执行(未来收紧MPA指标和同业业务指标的可能性微乎其微),因此这两项因素应当已经完全price-in在债券收益率之中。

无论是MPA考核对债券市场的影响,还是严监管对同业业务的调控,均已经属于市场已经充分反映过的利空因素。首先,对于MPA考核而言,由于其政策的出台与银行等金融机构的调整已经经过了较为充分的时间,至于政策预期或是实际影响,也已经充分反映在了当前的债券市场的利率之中。

其次,由于监管政策对同业业务的监管,从2017年定性为“资金空转”开始便早已经逐渐调整,再叠加2018年的同业备案制度,因此,对同业业务的监管已经属于充分的监管落地,那么这部分因素同样只是推高了当前的利率,但并不会成为进一步推升债券市场利率的因素

至于对新任主政财经官员的政策不确定性担忧,市场上的预期已经是“严监管+紧货币”;但我们认为一方面“严监管”已经执行,另一方面央行应当不会“紧货币”,而是“中性货币”,我们认为债券市场也已经price-in。

从另一个侧面看,2018年1月24日刘鹤主任在达沃斯论坛演讲,对严监管政策进行了较为鹰派的讲话,但是,1月25日的债券市场反而是走好,这反映出市场可能对此同样已经充分反映了。

至于“大资管新规”落地,这或许是最大的潜在利空,但我们认为落地版本的“大资管新规”应当比11月版本更加友好。主要理由是,理财的体量30万亿,无论相对于GDP的83万亿,还是相对于银行体系的250万亿,不能简单地按照“阵痛可以忍一忍”的思路,忽视一刀切处置可能导致的“处置风险引发更大的风险”。

我们认为,监管层无意让理财风险一次性暴露,事实上也有更为平稳的过渡办法,这或许也是中央经济工作会议、刘鹤达沃斯论坛强调三年时间的原因。我们认为理财最终一定会打破刚性兑付,这一政策思路不可能动摇,但只要落地版本的“大资管新规”比11月更加友好,且确实能够实现平稳过渡,则债券市场就已经price-in了这一潜在利空。

我们认为,本届政府有动机、且有能力通过更好的方式来实现银行理财的过渡。我们猜测的一种处置路径是:

第一步,对存量银行理财安排较长时间的过渡期,在过渡期内,存量的银行理财可以依然隐性刚性兑付,且采用成本法计价,但银行理财的总规模只能降低不能增加,并且随着资产和负债的到期,银行理财规模逐渐减少为零。比如,按照三年过渡期,要求银行理财规模每年减少三分之一,存量的银行理财可以依然隐性刚性兑付,且采用成本法计价,但是保证在过渡期结束之时,银行理财全部被处置,且三年过渡期正好与中央经济工作会议3年目标实现期限匹配;

第二步,告别“银行理财”,另起炉灶新建“银行资管”业务,银行理财除第一步的额度以外,只能采用发行净值法计价的新“银行资管”。银行理财的刚性兑付已经深入人心,因此更为稳妥的方案是让“银行理财”逐步退出历史舞台,重新建立新的“银行资管”,规定银行从事资管业务必须成立独立的资管子公司,向市场宣传时必须明确银行资管子公司的产品兑付与银行母公司无关,使其一开始就具有“卖者尽责、买者自负”的特征,从而实现银行资管业务的“打破刚性兑付”。

若采用上述方案,则可以实现银行理财打破刚性兑付的平稳过度,对于债券市场的影响将可以忽略不计。因为随着理财逐步到期,资金将进入银行表内存款、货币基金、固定收益类资管产品,对于债券市场均形成配置力量。

综上所述,我们认为,基本面决定的债券市场收益率价值中枢远低于当前收益率水平,监管因素通过四种传导路径导致债券市场超调,站在当前的时点看,我们认为目前的债券收益率水平已经price-in了充分的严监管利空,同时债券市场对于严监管消息的钝化较为明显,债券市场危险期已过,我们认为2018年最好、最确定性机会是利率债,开门红行情将兑现“十年期国债3.8以上闭着眼睛买”!

(来源:海清FICC频道)