下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

还记得去年9月备受关注的威高收购Argon案吗?近日威高股份(1066.HK)发布公告,完成对Argon的收购案。

新公告里显示代价调整后定在8.44亿美元,公司在第一次公告里显示,公司本打算用8.5亿美元收购,会透过债务融资的方式拨付4.2亿美元的代价,剩余余额由合营公司来提供资金。威高国际(威高的全资附属公司)表示计划透过他们的内部资源先向合营公司拨付他们应占的现金款项。

完成后Argon成为公司的附属公司,财务业绩和表现都会并进公司的财务报表中。而Argon的高级管理层(包括行政总裁兼执行董事George Leondis先生)将按相等于合营公司于收购事项的每股估值的每股发行价认购合营公司的约0.2%的已发行股本。

Argon Medical Devices Holdings 为在美国的一家医疗器械公司,主要做介入手术专用的一次性使用医疗器械的全球制造商和经销商,研发、制造、销售和分销都有所覆盖。目前的产品组合以肿瘤和心血管介入领域手术为主,主要包括了活检产品、血栓管理设备、导液管及导丝以及其他辅助设备。

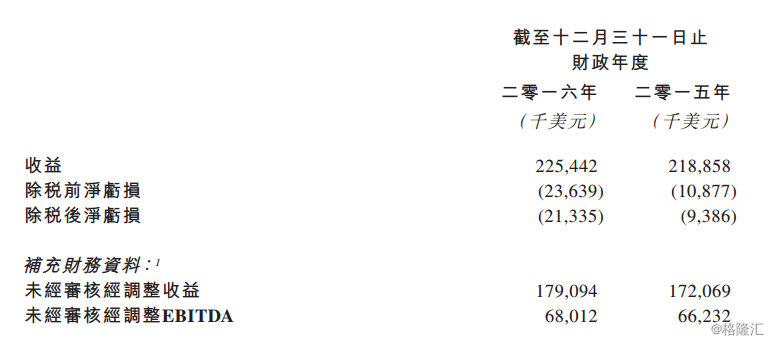

2016年财年,Argon Medicial Devices Holdings 的经审核综合资产净值约为1.18亿美元,未经审核的收益达到1.79亿美元,同比2015年增长了4.1%,EBITDA(未经审核)达到6801.2万美元,同比2015年增长2.7%,都是小幅增长。

2016年财年,Argon Medicial Devices Holdings 的经审核综合资产净值约为1.18亿美元,未经审核的收益达到1.79亿美元,同比2015年增长了4.1%,EBITDA(未经审核)达到6801.2万美元,同比2015年增长2.7%,都是小幅增长。

这次收购将由新成立的合营公司出面进行收购,合营公司由威高国际(1173.HK)(公司的全资附属公司)与合营伙伴成立,威高国际持股90%的权益,合营伙伴持10%的权益。

9月22日,该公司、合营伙伴、买方WW Medical and Healthcare Holdings Corporation、附属公司WW Medical and Healthcare Corporation、卖方代表及目标公司Argon Medical Devices Holdings, Inc.订立该协议。

威高本身的业务就包括一次性使用的医疗器械、骨科产品、以及血液净化产品的研发、生产及销售。而威高也一直在寻找机会进一步扩展在外海的业务。

此次的收购,一方面可以丰富威高的产品组合,高壁垒、高利润的产品会为威高带来进一步的利润贡献。另一方面,威高在海外市场的销售也会有所扩展,多元化的收入可以扩展威高的国际收入。2017年上半年的财报出来,威高的海外业务收入仅占总收入的4%(1.53亿)。

Argon的加入进一步补充了威高的产品线,为威高的业务带来协同效应。Argon 主要是专注在做高端活组织检查、血管及引流医疗器械等,而这跟威高之前做一次性消耗品、骨科植入产品以及血液净化透析产品是不一样的组合。Argon也可借助威高现有的销售渠道和市场推广网络,特别是公司医院以及分销商网络,未来在目前的一线城市基础上,将业务进一步拓展至二、三线城市,对双方来说都是见好事。

威高2017中期实现收益35.74亿元人民币,较去年同期的31.95亿元人民币,同比增加了11.9%。毛利为21.54亿元人民币,同比增长11.3%。股东应占纯利为6.5亿元人民币,较去年同期的3.86亿元人民币,大幅上升了68.6%。每股基本盈利0.144元人民币,拟派发中期股息每股0.043元人民币。

期内公司的毛利率有小幅的下滑,从去年同期的60.6%小幅下降到60.3%,主要是受到原材料成本上升的影响,威高也在积极采取应对措施,加大技术革新改造力度,努力提升运营管理效率,以抵销原料成本上升带来的不利影响。另外,如果不计特殊项目,公司的拥有人应佔纯利为6.5亿元,较2016同期增长约 10.5%。2016年上半年,因为了实施骨科股份奖励计划产生的开支,从而影响公司拥有人应占纯利部分,约为2.03亿元人民币。

研发发面,今年上半年,威高新获得4项专利,正在申请中的75项,新取得产品注册证5项,已经研发完成、尚在取证过程中的有45项。拥有380余项产品注册证,470余项专利,其中61项是发明专利。