下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

光大永年(3699.HK)是光大集团旗下的地产物业公司,主营业务是物业租赁,即光大集团旗下的“包租公”业务。

公司拥有、出租及管理位于四川省成都市的物业,亦拥有及出租位于云南省昆明市的一项物业。公司拥有稳定的租户群,包括银行及金融机构、政府机关以及其他企业。光大金融中心及光大国际大厦为成都市青羊区及四川省政府设有公共中心。光大金融中心及明昌大厦亦设有渤海银行成都分行、中国光大银行昆明分行及光大证券。公司与大部分租户保持稳定关系。

本次公司IPO股份代码3699,为过去万达商业退市前相同代码。招股时间定在12月29日~1月8日,1月16日将于主板上市。这次全球发售1.1亿股,国际发售9936万股,香港发售1104万股,招股价定在1.49港元,发行后市值在6.58亿港元。

一、基本面介绍

1、行业概况

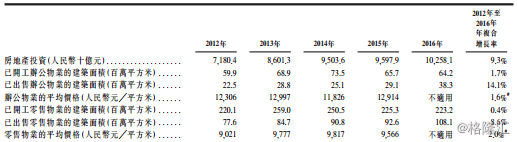

中国房地产投资从2012年的人民币71,804亿元增至2016年的人民币102,581亿元,年复合增长率为9.3%。办公物业方面,已开工及出售的建筑面积在2012年至2016年间分别以1.7%及14.1%的年复合增长率增长。办公物业的平均价格从2012年的人民币12,306元╱平方米略增至2015年的人民币12,914元╱平方米,年复合增长率为1.6%。

零售物业方面,已开工及出售的建筑面积在2012年至2016年期间分别以0.4%及8.6%的年复合增长率增长。零售物业的平均价格从2012年的人民币9,021元╱平方米增至2015年的人民币9,566元╱平方米,年复合增长率为2.0%。

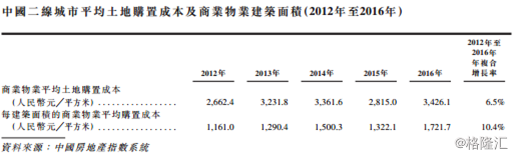

土地、建筑材料及人工是房地产开发的关键投入。二线城市商业物业的土地购置成本从2012年的人民币2,662.4元╱平方米增至2016年的人民币3,426.1元╱平方米,年复合增长率为6.5%。考虑到不同地块的地积比率不同,二线城市每建筑面积的商业物业购置成本以10.4%的年复合增长率增长,从2012年的人民币1,161.0元╱平方米增至2016年的人民币1,721.7元╱平方米。

尽管人工成本年增长率从2012年的9.7%放缓至2016年的3.5%,但其价格依然上涨。钢材水泥等主要建筑材料的价格因供应量大而需求较弱而出现了下行压力。

2、公司介绍

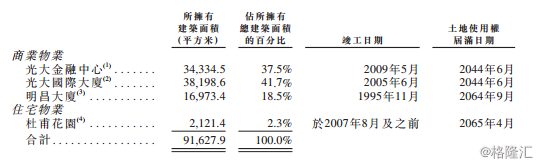

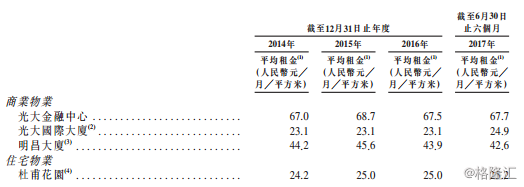

企业拥有、出租及管理位于四川省成都市的物业,亦拥有及出租位于云南省昆明市的一项物业。截至最后可行日期,企业的物业组合包括三项商业物业(即光大金融中心、光大国际大厦的部分物业及明昌大厦的部分物业,总建筑面积约为89,506.5平方米)及住宅物业(即杜甫花园的部分物业,总建筑面积约为2,121.4平方米)。

除明昌大厦外,企业于20世纪90年代末及21世纪初开发该等物业,企业认为该等物业具有产生稳定及经常性租赁收入的战略价值,故选择性地保留了其所有权。截至最后可行日期,企业持作投资物业的总建筑面积约为89,770.5平方米、持作自用办公室物业的总建筑面积约为977.8平方米以及持作出售物业的总建筑面积约为879.6平方米。

根据物业估值师的意见,截至2017年10月31日,企业持作投资物业的市值为人民币866.8百万元。截至2014年、2015年及2016年12月31日止三个年度以及截至2017年6月30日止六个月,企业持作投资物业的平均租用率分别约为80.9%、82.0%、77.7%及77.1%。截至最后可行日期,企业已向租户出租的总建筑面积约为72,038.6平方米,占企业持作投资物业总建筑面积的80.2%。

3、财务分析

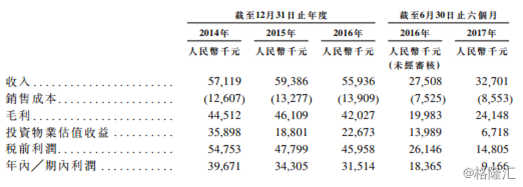

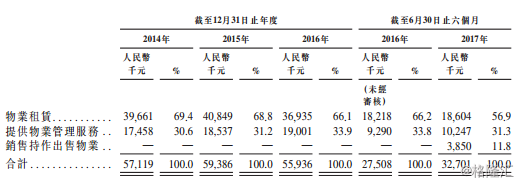

截至2014年、2015年及2016年12月31日止年度以及截至2016年及2017年6月30日止六个月,企业所产生的收入分别为人民币57.1百万元、人民币59.4百万元、人民币55.9百万元、人民币27.5百万元及人民币32.7百万元。

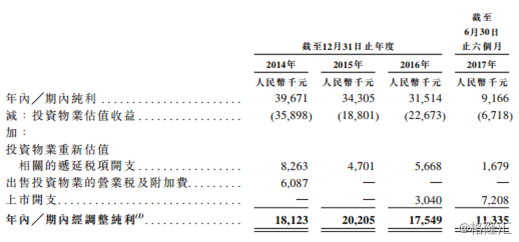

截至2014年、2015年及2016年12月31日止年度以及截至2016年及2017年6月30日止六个月,企业投资物业的公允价值变动令投资物业公允价值增加而录得分别约人民币35.9百万元、人民币18.8百万元、人民币22.7百万元、人民币14.0百万元及人民币6.7百万元的收益,分别占企业纯利的90.4%、54.8%、71.9%、76.2%及73.3%。

截至2014年、2015年及2016年12月31日止年度以及截至2016年及2017年6月30日止六个月,企业的利润分别为人民币39.7百万元、人民币34.3百万元、人民币31.5百万元、人民币18.4百万元及人民币9.2百万元。截至2014年、2015年及2016年12月31日止年度以及截至2016年及2017年6月30日止六个月,企业的投资物业估值收益分别为人民币35.9百万元、人民币18.8百万元、人民币22.7百万元、人民币14.0百万元及人民币6.7百万元。

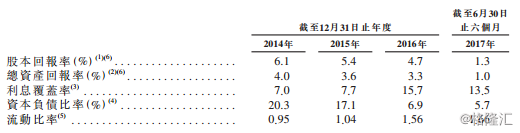

下面是主要的财务比率。

4、企业优势

未来发展的基础主要源自下列竞争优势:

(a) 企业的物业位于中国西部重点城市成都及昆明的市中心;

(b) 企业拥有稳定的租户群为企业提供稳定及经常性收入来源;

(c) 作为中国光大集团的成员公司,企业受益于与中国光大集团的协同效应及「光大」

品牌的知名度;及

(d) 企业拥有一支经验丰富及稳定的管理团队,并对企业的行业有深入了解。

5、风险因素

可能影响企业业务、经营业绩、财务状况及前景的若干重大风险因素可能包括:

(a) 企业于英国的投资或收购可能不会成功;

(b) 企业可能面临来自中国成都、昆明及其他周边城市的竞争对手的激烈竞争;

(c) 流失主要客户或其违反租赁协议及物业管理协议项下的任何责任均可能对企业的财务状况及经营业绩造成不利影响;

(d) 企业或许无法于租约期满时以相等或更高租金重续租约,或于租约提前终止后以相等或更高租金再租出空置单位,甚或根本无法重续租约或租出空置单位;

二、IPO点评

1、发行情况

全球发售1.1亿股,国际发售9936万股,香港发售1104万股,招股价定在1.49港元,发行后市值在6.58亿港元。每手2000股,入场费2980.16港元。

招股时间定在12月29日~1月8日,1月16日将于主板上市。保荐人为光大证券、农银国际,包销商为光大证券、农银国际以及创侨证券。

2、估值水平

2014-2016年,公司收益分别为5,712、 5,939、 5,594万元人民币; 股东应占溢利分别为3,143、 3,431及3,151万元人民币。 2017年上半年公司收益同比上升18.9%,而股东应占溢利按年倒退50.1%。

招股价介乎1.30-1.49港元,净集资额约1.1亿港元(招股价中位数),市值介乎5.7-6.6亿港元,相当于27.3-31.3倍2016年经调整PE或0.6-0.7倍PB。

今商业地产租赁行业行业平均估值水平PB也是0.6~0.7,因此估值合理,无低估也无高估。

3、集资用途

假设超额配售权未获行使及假设发售价为每股股份1.39港元(即本招股章程封面所载指示性发售价范围的中位数),估计企业将收到全球发售所得款项净额(经扣除本公司应付的包销佣金及其他估计发售开支)约111.6百万港元。

企业表示拟将全球发售所得款项用作以下用途:

(a) 约80%或约89.2百万港元,预期将用于透过收购英国主要城市的物业扩大本集团的物业组合。企业选择将英国作为海外投资主要目的国的主要原因为(i)其房地产市场高度透明且流通性较高;(ii)英国健全的法律体系;(iii)英国经济基础坚实稳固;(iv)英镑贬值;及(v)相对较低的税率(相比美国等其他投资目的国而言)。

企业专注于英国主要城市,尤其是伦敦,企业认为伦敦作为英国的金融及政治中心,在投资物业(尤其是商务楼及办公楼)方面具有稳定可观的回报率。因此,企业计划透过收购伦敦的商务楼及办公楼等物业扩大企业的物业组合。截至最后可行日期,企业未能确定未来投资的任何目标物业。

(b) 约10%或约11.2百万港元,预期将用于升级建造设施及╱或翻新本集团的物业;

(c) 余下10%或约11.2百万港元,将用作一般企业及营运资金用途。

4、股权结构

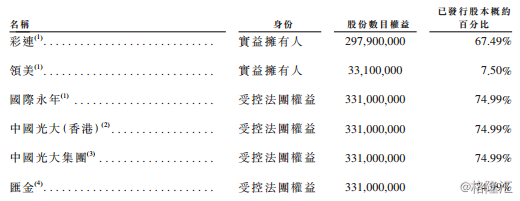

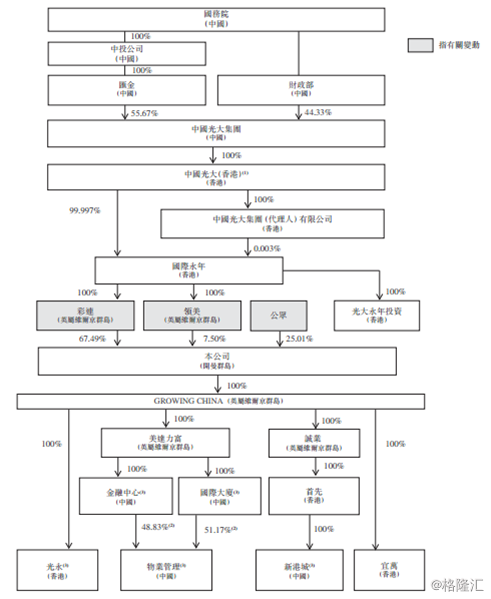

紧随全球发售完成后,假设超额配售权未获行使,且不计及根据首次公开发售后购股权计划授出的任何购股权获行使而将予发行的任何股份,中国光大集团将透过其全资附属公司(即中国光大(香港)、国际永年及彩连)间接持有本公司约74.99%的已发行股本,继续为控股股东。

其中,彩连及领美将分别直接持有已发行股份总数的约67.49%及7.50%。国际永年持有彩连及领美的全部股份,因此被视作拥有彩连及领美分别所持的297,900,000及33,100,000股股份的权益。

中国光大(香港)为彩连及领美的间接控股股东。中国光大(香港)直接拥有国际永年99.997%的股份(其中0.3%乃以信托方式代国家国有资产管理局持有),并透过中国光大集团(代理人)有限公司间接拥有国际永年0.003%的股份。

点评:

光大永年是光大集团旗下自持物业的“包租公”业务公司。光大集团背靠政府资源,近期国企改革高峰期,通过拆分物业上市,未来不排除有资产进一步注入H股平台。租金业务收入稳定,但在香港市场估值普遍需要折价,行业估值PB通常水平为0.6~0.8。

2014-2016年,公司收益分别为5,712、 5,939、 5,594万元人民币;股东应占溢利分别为3,143、 3,431及3,151万元人民币。 2017年上半年公司收益同比上升18.9%,而股东应占溢利按年倒退50.1%。

招股价介乎1.30-1.49港元,净集资额约1.1亿港元(招股价中位数),市值介乎5.7-6.6亿港元,相当于27.3-31.3倍2016年经调整PE或0.6-0.7倍PB。

因此此次光大永年IPO的估值合理,无低估也无高估。喜欢自持物业的“包租公”企业的投资可以申购,但企业的业务及估值想象空间不大,并无太多投机机会。总体谨慎申购。