下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外医药李君周

◆ 港交所:未有收入企业只接纳生物科技公司申请上市

12月15日,港交所旗下联交所公布决定落实计划拓宽现行的上市制度,主要将在《主板规则》新增两个章节,包括容许尚未盈利或未有收入的生物科技发行人,或者是不同投票权架构的新兴及创新产业发行人,在作出额外披露及制定保障措施后在主板上市。此次港股对未盈利生物技术企业的市场开放是香港市场近二十多年来最为重要的一次上市改革,新规有望于2018年下半年落实,长期来看有助于更多生物技术创新型公司在港股上市,刺激生物科技领域的投资行为,为投资机构和企业带来新的机遇。

◆ 过去无盈利研发药企首选美股上市,新规落实后港股上市将更具吸引力

生物技术创新、药物研发是一个高投入、回报周期较长的领域,研发初期较难盈利。此前中国的一些小型以研发驱动的生物技术药企如百济神州、和记黄埔、信达生物等企业因在A股很难有机会上市,因此选择未上市或在美股上市。考虑到美股企业估值普遍偏低,港股较美股有更为理想的估值,较A股有更为理想的海外并购条件,我们认为新规落实后将吸引国内优秀的研发型药企赴港股上市。

◆ 港股研发药企长期低估,新规或引发研发体系重估

目前港股医药板块对应2017、2018年预测市盈率分别为21、18倍,处于历史平均水平。今年以来创新药板块估值体系已经发生明显变化,恒瑞医药年初估值从 35倍提升至目前接近70倍PE,港股医药龙头公司中国生物制药从22倍上涨至33倍。但多数港股研发药企长期被低估,我们认为新规将推动创新研发型药企估值体系科学化,医药企业估值体系有望从PEG估值走向PEG+在研管线折现估值。对于同样具备创新研发储备品种的公司,公司有望进一步迎来估值上的提升,创新药估值体系或将带动板块继续上涨。

◆ 投资策略:我们认为创新研发型药企估值体系将趋于科学化,研发型药企有望得到价值重估。综合目前板块的整体估值水平及各公司各自情况,我们建议重点关注具有创新研发能力的生物科技企业,建议关注:中国生物制药(1177.HK)、石药集团(1093.HK)、联邦制药(3933.HK)、三生制药(1530.HK)、绿叶制药(2186.HK)、李氏大药厂(950.HK)、复旦张江(1349.HK)。

◆ 风险提示:药企研发失败风险、新药上市后安全性风险、政策细则出台、落地执行低于预期等。

【正文部分】

1、新规解读

1.1、港交所:未有收入企业只接纳生物科技公司申请上市

2017年12月15日,港交所旗下联交所公布,决定落实计划拓宽现行的上市制度,于主板规则新增两个章节:1、允许尚未盈利和未有收入的生物科技股份发行人;2、不同投票权架构的新兴及创新产业股份发行人,在作出额外披露及制定保障措施后可以在主板上市。其中,未有收入公司,若根据主板规则新增的生物科技公司适用章节申请上市,预期最低市值须达15亿元。另外,建议让市值达100亿元的企业,兼且收入达10亿港元,可以以同股不同权的方式在香港上市。 若上市时市值达400亿港元的公司,则可豁免收入测试,即使没有收入亦能上市。

此次港股对未盈利生物技术企业的市场开放是香港市场近二十多年来最为重要的一次上市改革,新规有望于2018年下半年落实,长期来看有助于更多生物技术创新型公司在港股上市,刺激生物科技领域的投资行为,为投资机构和企业带来新的机遇。

1.2、美股允许非盈利药企上市

1.2.1、美股此前为研发型药企上市首选

生物技术创新、药物研发是一个高投入领域,研发型企业在短时间内很难实现盈利。一个创新药物,从分子筛选到上市化需要至少10年的时间。在进行药物发现、临床试验到真正上市之前这段时间内,大部分的企业没有办法实现营收。

此前,中国的一些小型以研发驱动的生物技术药企如百济神州、和记黄埔、信达生物等企业在A股很难有机会上市,因此选择未上市或在美股上市。

1.2.2、百济神州成立五年美股上市

百济神州(BGNE)是一家全球性的生物制药公司,成立于2010年,致力于成为具有创新性的分子靶向与免疫抗肿瘤药物研发领域领导者。

公司2016年2月3日在美国IPO,并于4月21日在美国纳斯达克敲响开市钟。彼时,成立仅5年的百济神州尚无产品上市,但是作为首个赴美上市的中国创业型生物制药企业,上市首日总市值达到7.2亿美元。

根据公司招股书显示,公司2013年营业收入为1114.8万美元,净亏损11万美元;2014年,公司营业收入为1303.5万美元,净亏损20.6万美元。公司选择在美国上市主要目的之一是募集研发资金,更为重要的一方面则是美股允许未有盈利的生物技术公司上市,并且国外投资者对无产品专注研发并需要大量资金投入的初创生物制药研发企业接受度更高。

1.3、新规或将引发更多生物科技公司赴港上市

大部分创新研发型药企虽然研发投入巨大,但创新药上市之后的收益回报非常高,是一个迅速发展壮大的市场。

美股上市虽并不要求企业一定盈利,但对企业的创新级别和团队设置有更为细致的要求。我们认为,考虑到美股企业估值普遍偏低,港股较美股有更为理想的估值,较A股有更为理想的海外并购条件,新规落实后将吸引国内优秀的研发型药企赴港股上市。

2、港股研发药企长期低估

2.1、新规或引发研发药企估值体系重估

目前港股医药板块对应2017、2018年预测市盈率分别为21、18倍,处于历史平均水平。今年以来创新药板块估值体系已经发生明显变化,恒瑞医药年初估值从 35倍提升至目前接近70倍PE,港股医药龙头公司中国生物制药从22倍上涨至33倍,但多数港股研发药企长期被低估。我们认为新规将推动创新研发型药企估值体系科学化,医药企业估值体系有望从PEG估值走向PEG+在研管线折现估值。对于同样具备创新研发储备品种的公司,公司有望进一步迎来估值上的提升,创新药估值体系或将带动板块继续上涨。

2.2、投资策略

研发型药企有望得到价值重估,综合目前板块的整体估值水平及各公司各自情况,我们建议重点关注具有创新研发能力的生物科技企业。

建议关注(稳健型):

1)、石药集团(1093.HK):港股通医药龙头,成药业务及维C毛利改善明显。创新药恩必普强势增长并开始做渠道下沉的工作。抗肿瘤产品大幅增长,经营溢利维持高速增长。

2)、中国生物制药(1177.HK):核心产品恩替卡韦系列产品中润众增长7%,天丁片增长99%,甘泽增长64.1%。重磅产品替诺福韦获批,新产品埃索美拉唑今年有望实现翻倍增长,实现3亿以上销售额。公司潜力品种众多,可以弥补肝病产品增速放缓的影响。

3)、联邦制药(3933.HK):6APA、青霉素工业盐等产品产能利用率大幅提升至95%,产品供不应求。受原材料成本上升、环评力度加大,下半年中间体原料药价格有望进一步提升。预计下半年开工率维持较高水平,该板块能带来较大利润弹性。预计二代胰岛素17年完成1300万支销量,终端纯销有望维持30%左右增长。

4)、三生制药(1530.HK):核心产品益赛普进入新版医保目录,我们预计该产品17年收入破10亿,18年将进入发力增长期。在研管线梯队完整,生物制药的领军企业,质地优秀。

3、板块估值及涨跌行情

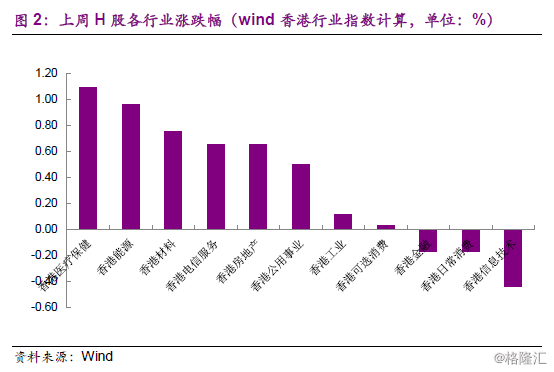

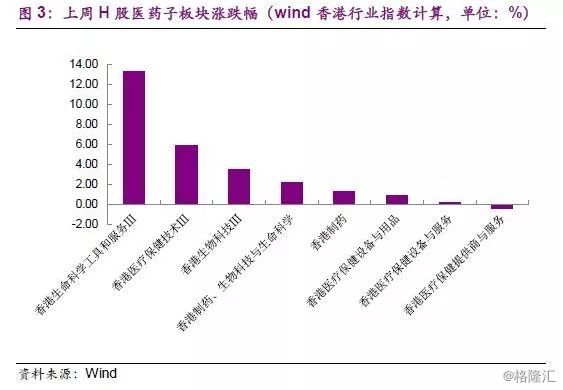

上周,11个Wind香港行业板块中,医药板块涨幅排在了第1位,上涨1.09%,H股医药子板块中,香港生命科学工具和服务Ⅲ上涨幅度最大,涨幅为13.29%。

金斯瑞生物科技(1548.HK)涨幅32.57%,BBI生命科学(1035.HK)、中国生物科技服务(8037.HK)、石四药集团(2005.HK)、复星医药(2196.HK)、涨幅均超过了10%。我们认为在国家医药政策频频出台、创新药重磅产品加速获批的大背景之下,医药板块具有趋势向上的确定性。