下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新业务持续高增长,顺应产业趋势。公司今年前三季 14 亿元收入中新业务新产品占比 68%,工程施工业务整体增速 53%,新成果拓展成效显著,如 11月发布的 BIM 云平台,通过该平台企业可以基于数据对于综合业务进行有效管理,大幅提高决策质量与效率。随着我国建筑业从粗放式管理走向精细化,GIS、BIM、云计算、大数据、物联网等先进信息技术不断应用,以及相应政策的推进,都对公司施工信息化新业务拓展有良好促进。

云化转型效果将逐步显现。公司“云+端”模式的产品云计价,已经在 6 个年费试点地区顺利推进,客户转化率达 60%,预计全年年费合同收入 1.5 亿元左右,相关预收账款年底余额近 1 亿元。公司作为业内率先推进纯内生 SaaS转型的软件企业值得重点关注。公司从最初的传统软件,到云化产品,再到未来数据产品(基于云化产品积累的数据)等,我们预计其竞争优势将在云化时代将充分发挥。

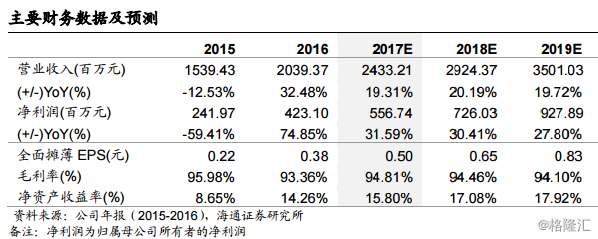

盈利预测与投资建议。我们看好公司工程施工、项目管理、BIM、工程信息等重点推进的新业务发展前景,以及公司在建筑信息化领域的稀缺地位和数字建筑的新驱动,认为公司可享有一定估值溢价。我们预计,公司 2017-2019年 EPS 分别为 0.50/0.65/0.83 元。参考同行业可比公司,给予公司 2018 年动态 PE 35 倍,6 个月目标价 22.75 元/股,维持“买入”评级

风险提示。新业务、新产品拓展低于预期的风险,人力成本上升的风险。