下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

房地产业务 2018-2019 进入业绩释放期。建发股份两家控股子公司建发房产和联发集团在 2016 年中国房地产开发百强企业榜上位列第 35 位和 51 位,两家公司在深耕福建本地市场的同时,将业务延伸到国内近 30 个城市,土地储备丰富,预收售房款充盈,未来房地产收入增长可期。我们预计 2018-2019 年是业绩释放高峰期。

一级土地改造业务进展顺利,利润释放值得期待。建发房产旗下子公司厦门禾山建设,受湖里区政府委托,负责后埔-枋湖片区旧村改造的开发建设。禾山建设垫资进行土地拆迁改造,拆迁完成后土地交由政府进行招拍挂,出售土地所得总金额的 85%归公司所有,形成收益。我们预计所有土地拆迁改造完成并出让完毕需要 4-5 年甚至更长的时间,在这段时间内,一级土地改造项目能持续为公司贡献可观利润。另一方面,公司该项业务在开展过程中也积累了较好的口碑和较丰富的资源,为今后此类业务的开展奠定了基础。

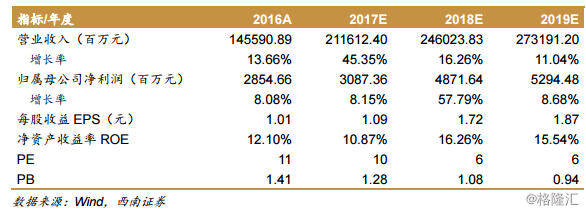

盈利预测与投资建议。预计 2017-2019 年 EPS 分别为 1.09 元、1.72 元、1.87元,未来三年归母净利润将保持近 23%的复合增长率。通过对供应链业务和房地产业务分部估值,给予公司 404 亿合理市值,维持“买入”评级,对应目标价 14.23 元。

风险提示:大宗商品价格或大幅波动,房地产销售或不达预期,一级土地改造推进或不达预期。