下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公司碳一化学品品种全,抗价格波动能力较强:碳一化学品的特点有三个:第一是多为基础化学品,产品同质化较为严重,因此价格竞争比较激烈;二是煤价走势对产品价格影响较大;三是对环保政策较为敏感。相对而言,公司的碳一化学品规模较大,环保管理做得比较好,且产业链覆盖广,原料基本可以实现自给,因此抵抗价格波动的能力较强。在公司的碳一化学品中,甲酸盈利能力较强,当前公司为国内甲酸绝对龙头,具有较高的定价话语权。2018 年,公司 20 万吨甲酸新产能有望投产,届时有望为公司贡献较大的利润增长。

芳香族化学品中,PC 为公司带来成长性:未来公司的发展定位将是附加值较高的精细化工品生产商。聚碳酸酯 PC 具备巨大的进口替代空间,其生产也具备一定的技术壁垒。鲁西的 6.5 万吨 PC 成功投产是公司向精细化工转型的重要一步,其原料采用自产光气,具备一定成本优势。我们预计公司13.5 万吨的在建 PC 产能有望在 2018 年一季度投产,产能将会逐步释放。PC产能释放将为公司带来较大的成长空间。

耗氯产品丰富,破解“氯碱平衡”难题。公司现有 40 万吨烧碱产能,且自发电成本较低,烧碱的盈利情况良好;此外,在液氯市场低迷的背景下,公司的耗氯化学品种类丰富,可以有效消化液氯产能,抵抗市场风险,化解氯碱平衡的难题。

投资建议

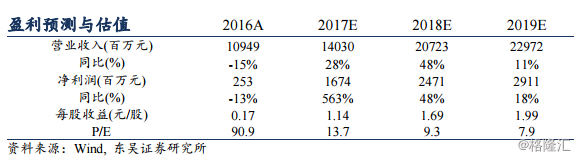

我们预计公司 17-19 年净利润为 16.74、24.71 和 29.11 亿元,EPS 为 1.14、1.69 和 1.99 元,PE 为 14X、9X 和 8X,首次覆盖,给予“买入”评级。

风险提示:仲裁事项或有计提减值可能;产品价格大幅下降;投产不达预期