下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:增持(首次)

目标价:4.51港元

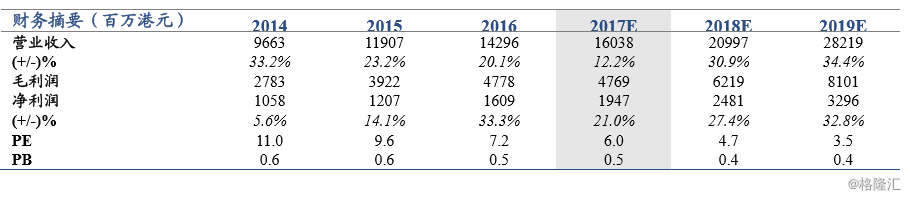

首次覆盖给予“增持”评级,目标价 4.51 港元。我们预测公司 2017-18 年 EPS0.49 元和 0.63 元人民币,同比增长 19.5%和 28.6%。目前公司 NAV 为 9.03 港元,较现价折让达 61%;公司土地储备充足,土地成 本较低,我们预期公司业绩将保持较平稳增速,给予 50%NAV 折让, 目标价 4.51 港元,现价空间达 30%。

开发租赁双轮驱动的商业模式使得公司获取独特的土地获取优势。近 年土地市场“面粉价格上升”,但公司借助开发租赁的双驱动模式, 土地成本占销售比例逐年下降。2017年地价与销售均价比例为11.38% (16 年:12.41%,15 年 13.10%)。 公司截止 2017 年中期具有土地储备 1120 万平,上半年新增土地总建面 88.91 万平。

销售保持高增,自持性物业收入贡献度不断提升。2017 前 11 个月合 约销售约人民币 181.62 亿元,完成全年目标的 90.8%,合约销售面积 约 136.3 万平,同增 22.7%,销售均价较去年全年上升 14.3%;营运中 物业收入不断提升,较高的自持比例一定程度可降低调控对销售的影 响。2017 上半年公司租费收入约人民币 8.51 亿元,同比增长 38.1%, 租费收入已经覆盖利息支出的 1.2倍,预计 2017 全年可达 17.50 亿元。

坚持布局长三角,持续受益上海都市圈发展。公司土地获取战略以支 持 3-5 年的用地发展为战略,坚持“以上海为中心,深耕长三角”的 发展战略,前 11 月结算有约 74.7%的土地结算来自于长三角地区,商 场部分的面积 46.9%位于长三角,战略布局清晰,后续将持续受益于 上海都市圈和卫星城市的发展。催化剂包括地产存量时代的加速到来 和公司低价土地的陆续推出。

风险提示:销售整体受到政策调控影响,自持性物业短期内利润贡献 占比不达标。