下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

已剥离桥梁钢结构业务,获 1.44 亿利润,成为 A 股最纯教育标的。2017 年2 月至今,上市公司已将所拥有的与桥梁钢结构业务相关的资产、债权债务、经营资质及人员逐步下沉至中泰桥梁全资子公司新中泰公司。公司将新中泰以现金交易的方式转让给中晶建材,依据资产基础法估值 6.39 亿元,相较净资产 4.95 亿元增值 29%,交易收益为 1.44 亿元。截止 2017 年 11 月24 日,标的资产已经完成过户。交易完成后,上市公司主要资产为朝阳凯文学校及海淀凯文学校,成为 A 股最纯交易标的。本次交易或将一定程度缓解公司在教育业务建设中的现金压力,有助于公司教育业务持续稳步推进。

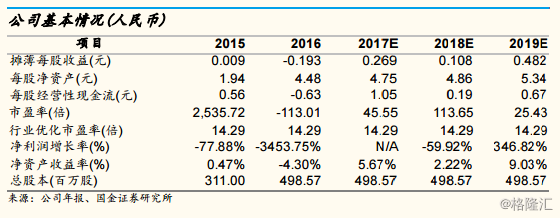

高壁垒,高定位,强盈利能力公司,维持“买入”评级。公司旗下有朝阳和海淀两所国际学校,定位高端,满座率提升空间大,未来具有较强成长性同时确定性较强,具有较强的盈利能力。由于近期公司完成原桥梁钢结构业务的剥离,并且本次拟收回文凯兴剩余股权,我们对公司盈利预测进行了调整,我们预测公司 2017-2019 年 EPS 为 0.269 元,0.108 元、0.482 元,采取相对估值法,18、19 年对应 PE114x,25x,给予买入评级,因为公司学校为新建学校,海淀学校 2016 年开学,朝阳学校 2017 年 9 月开学,学校从建设到盈利需要一定时间,一般为 2-3 年,而实现盈利之后盈利增长弹性较大,公司预计 2019 年迎来盈利快速增长,根据现金流估值,我们给予公司 6-18 月内目标价 20 元。

风险提示:学校招生或不及预期,学生学籍管理可能存在一定风险,未来学生升学情况尚不确定,学校课程可能依据国家政策要求有所改动