下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:货币与汇率

处理庞氏债务有三种办法:

1、借新还旧, 输血续命 。

2、设法将债务转嫁,找人接盘。

3、如果前两种办法用尽,最后还有一个不是办法的办法:违约。

一、四年下了一盘大棋

2008年全球金融危机后,中国的四万亿投资计划、货币超发和天量的信贷投放导致了严重的产能过剩,推高了房地产泡沫,并为金融体系积累了巨大的债务。货币和债务堆积起来的“繁荣”让中国收获了巨大的荣耀,然而靠低效部门举债制造的繁荣终究是短暂的,举债一时爽,还钱终有时。

2013年5月份,伯南克吹风退出量化宽松,资本流入放缓,外汇占款增幅显著下降,6月份央行也试图收紧货币,结果银行体系爆发了严重的“钱荒”,敲响了债务危机的警钟。

本届上任之初雄心勃勃,是要断腕子改革的,是要啃硬骨头的,是要盘活存量、控制增量、不大水漫灌的,可是债务危机竟来得如此之快,怎么办?

于是,我们看到了2014年后一系列眼花缭乱的政策,为庞氏债务量身设计,下了一盘大棋 。

我总结为“三步走战略”:

第一步,宽松货币,拖延危机

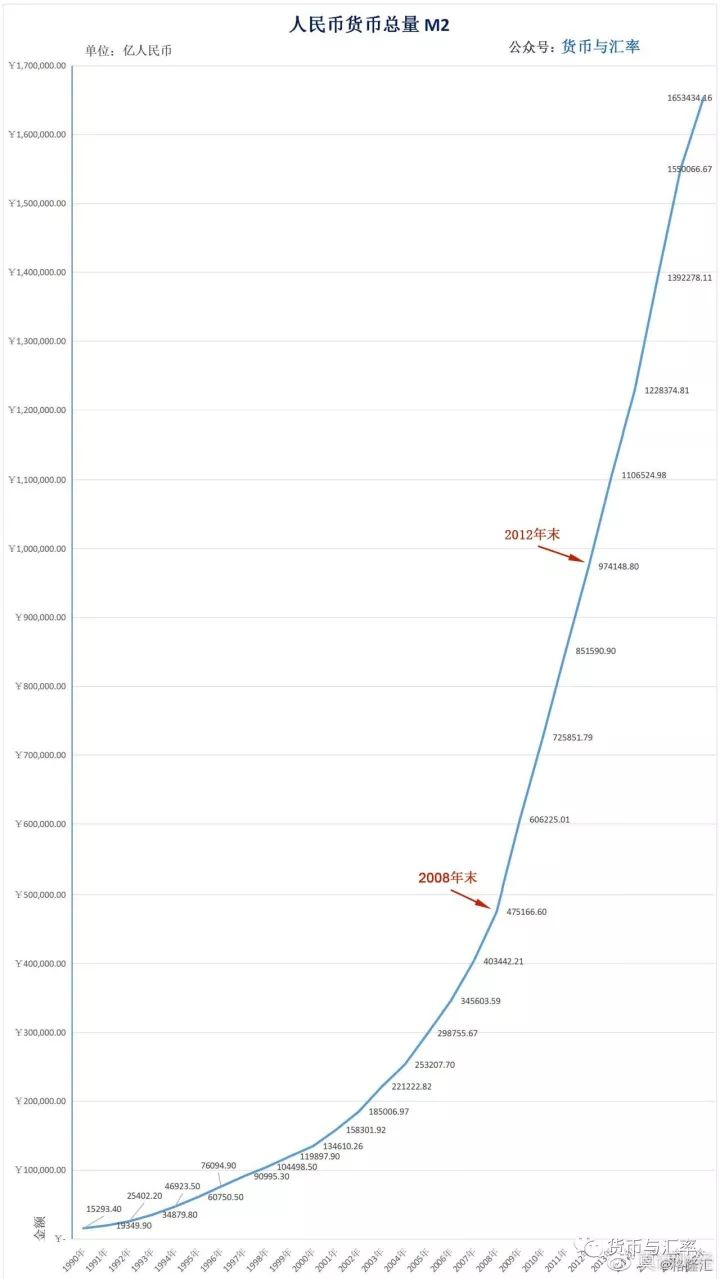

连续推出SLO、SLF、MLF、PSL等,花式放水,宽松货币帮助债务借新还旧,延长危机导火索。 M2从2013年初的97万多亿暴增到2017年10月份的165.34万亿,4年多的时间增长了近70%。 代价是,资本大规模外流,外汇储备在2014年6月见顶,之后两年多的时间里损失约一万亿美元,汇率上边打边撤,一度贬值到6.96。

一边宽松货币,一边维稳汇率,政策大玩“走钢丝”。

人民币货币总量,1990年-2017年10月

人民币货币总量,1990年-2017年10月

第二步,债务转移,风险转嫁

此部分内容,点到为止,不展开阐述。

1、股市造牛:发股票不用还本,不用付息,没有偿还期限,一本万利。

投资者接盘。

2、地方债置换:用长期、低息债替换短期、高息债,化解短期违约风险, 为地方债套上金钟罩。

投资者接盘。

3、楼市去库存:土地财政吃肉,银行风险降低,GDP数据强劲增长。

购房者接盘,居民负债率飙升。

4、债券牛市:债市成为债务部门最大的融资渠道之一,为债务部门输血续命。

投资者接盘。

5、供给侧改革:煤炭、钢铁、有色、化工等上游产业吃肉,中下游制造业和分销、零售环节买单。

此外,还有资产证券化、PPP,怎奈市场不傻,曲高和寡。

第三步,铺垫退路,准备撤退政策

由于宽松货币会刺激资本外流,伤害外汇储备,决策者面临着“三难困境”。

一边是系统性金融风险(债务危机)要求货币宽松和低利率,另一边是资本外流蚕食外储、施压汇率,当局是在笼子里做决策。

外储承受力是有限的,走钢丝是有尽头的,局势失控时怎么办?

1、利率市场化:当外储或汇率压力太大时,央行会放缓或者停止货币宽松,放任市场利率上涨。

2013年7月20日,央行放开金融机构的贷款利率管制,银行可自主决定贷款利率,不受基准利率限制。

2015年10月23日,央行宣布取消存款利率浮动上限,商业银行可以自行决定存款利率,不受基准利率限制。至此,利率市场化完成。

2、汇率市场化:当外储压力过大时,减少或停止抛储,放任汇率贬值,这既可以保外储,又减轻了印钞的副作用 (为印钞松绑)。

2014年3月15日,央行宣布扩大人民币汇率浮动区间,从±1%扩大到±2%。2015年股灾后不久,8.11汇改调整人民币对美元汇率中间价报价机制,增强汇率弹性,随后两个交易日人民币从6.21贬值到6.44。

目前汇率完全的市场化尚未完成。

3、存款保险制度:当债务危机爆发而外储或汇率压力又太大时允许银行破产,储户存款限赔50万。

2014年11月30日,《存款保险条例 (征求意见稿) 》发布。

2015年1月,完成意见征集。

2015年3月31日,国务院发布第660号令,存款保险制度正式出台,于2015年5月1日起实施。自此之后,若银行破产,储户在同一家银行的存款只赔50万元人民币,超过50万元的部分从破产银行的清算财产中受偿(若清算无剩余,则无偿付)。

4、此外,还有尚未出台的房产税和注册制,前者为地方财政开源,后者向股民兜里掏钱。

二、撤退已在路上

1、股市:股灾后,指数维稳边打边撤,尽管重大会议前后还会任性,但是事后会择机撤退。

注册制已经在路上。

2、利率和债市:利率市场化已经完成,官方基准利率形同虚设。

在美联储2016年12月份进行第2次加息后,国内市场利率一直在紧随美联储的步伐,一步一个台阶。利率上涨导致2016年末发生了第一轮债灾。

同时,央行在2017年全年的货币投放比较克制,M2增速屡创新低。市场利率的持续上涨也导致房贷额度吃紧,按揭利率稳步上调,按揭利率从取消折扣到基准利率的1.1倍、1.20倍、1.30倍……

由于12月中旬美联储大概率还会加息,国内银行间市场已经提前反应,自11月初以来,Shibor一年期利率累计上涨近0.25%,相当于加息了一次,并发生了第二轮债灾。

银行间市场紧随美元加息

银行间市场紧随美元加息

预计2018年美联储会继续加息至少3次,如果国内不实行汇率市场化,那么中国央行在货币投放上会更加克制,市场利率还会继续上涨,购房按揭利率必然会更高,贷款额度更紧张。

对于债市,还有人在期待牛市,利率已经市场化,市场给自己加息几次了,还不死心吗?

央行克制货币投放+市场利率上涨是2017年的主旋律,高利率之下,2018年还会有更多的债务违约,黑天鹅有望成群结队。

同时,也要为楼市烧柱香了,信仰还在,钱从哪来?

还有,房产税已经在路上。

3、汇率市场化,已经在倒计时。

既要保外汇储备,又要守住系统性金融风险的底线,就等于既要印钞票又不能伤外储,怎么做?两个选择:闭关锁国或者汇率市场化。

汇率市场化代价最小、阻力最小,是最现实的选择,2017年已经吹风N次。

随着川普减税政策的推出和美联储加息、缩表的持续,2018年国内资本外流的形势只会更严峻!高层有高人,不会傻傻看不清大势,政策往往会先于形势,元旦之前是一次时间窗口。

来源:真话财经