下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2024年,随着美联储降息预期不断被推迟,美债利率和美元汇率不断创新年内新高,部分发达与新兴市场国家汇率与风险资产价格承压,新一轮“货币危机”正在路上?谁是最脆弱的环节?这次是否不一样?供参考。

热点思考:渐行渐近的“新兴市场危机”?

一、没有硝烟的战争:新一轮新兴市场国家的“货币危机”、“债务危机”正在路上?

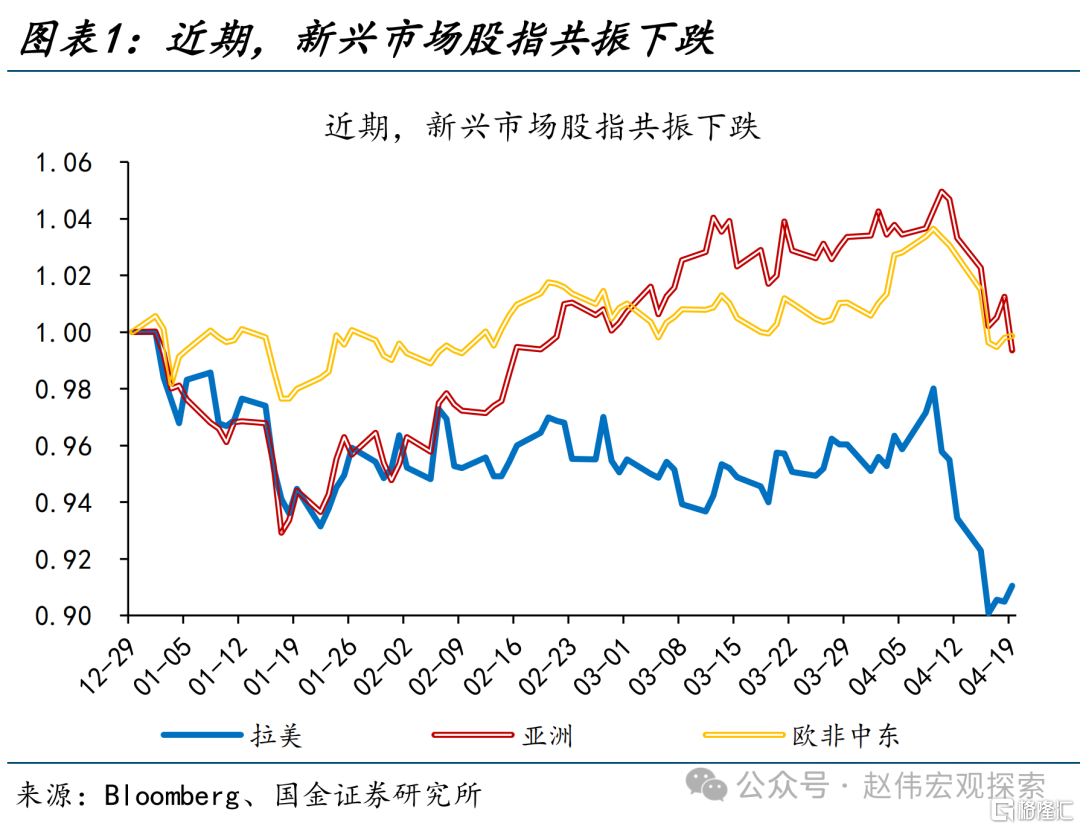

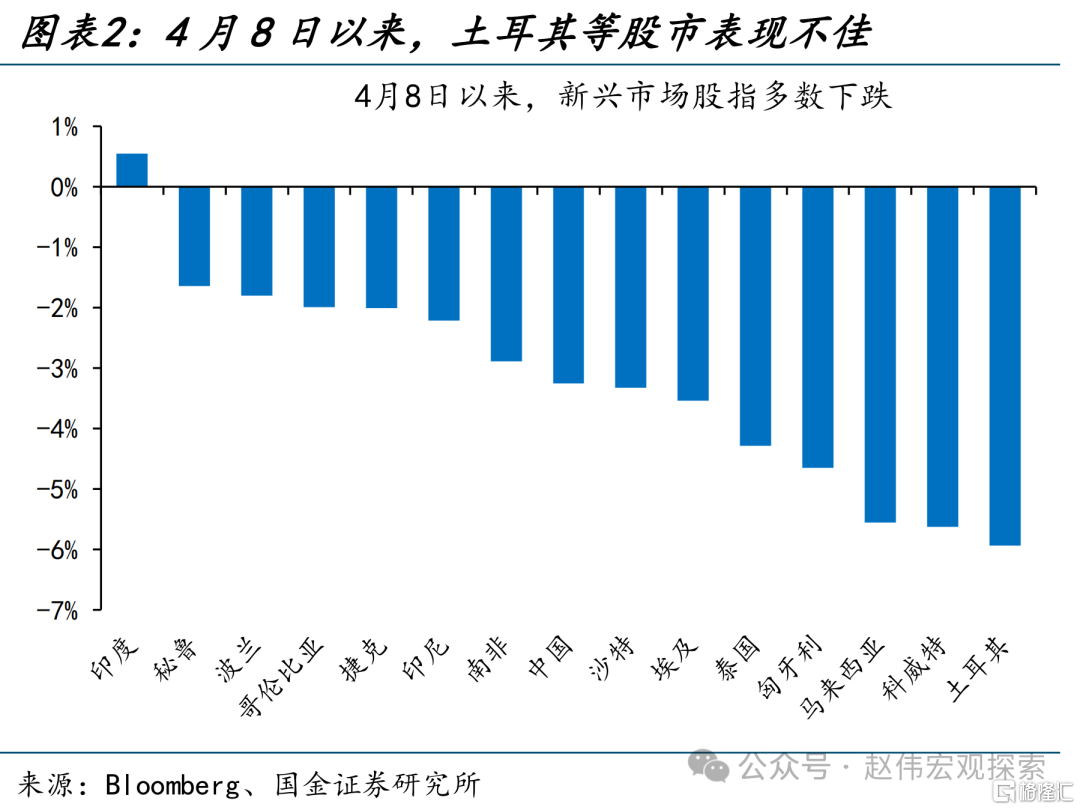

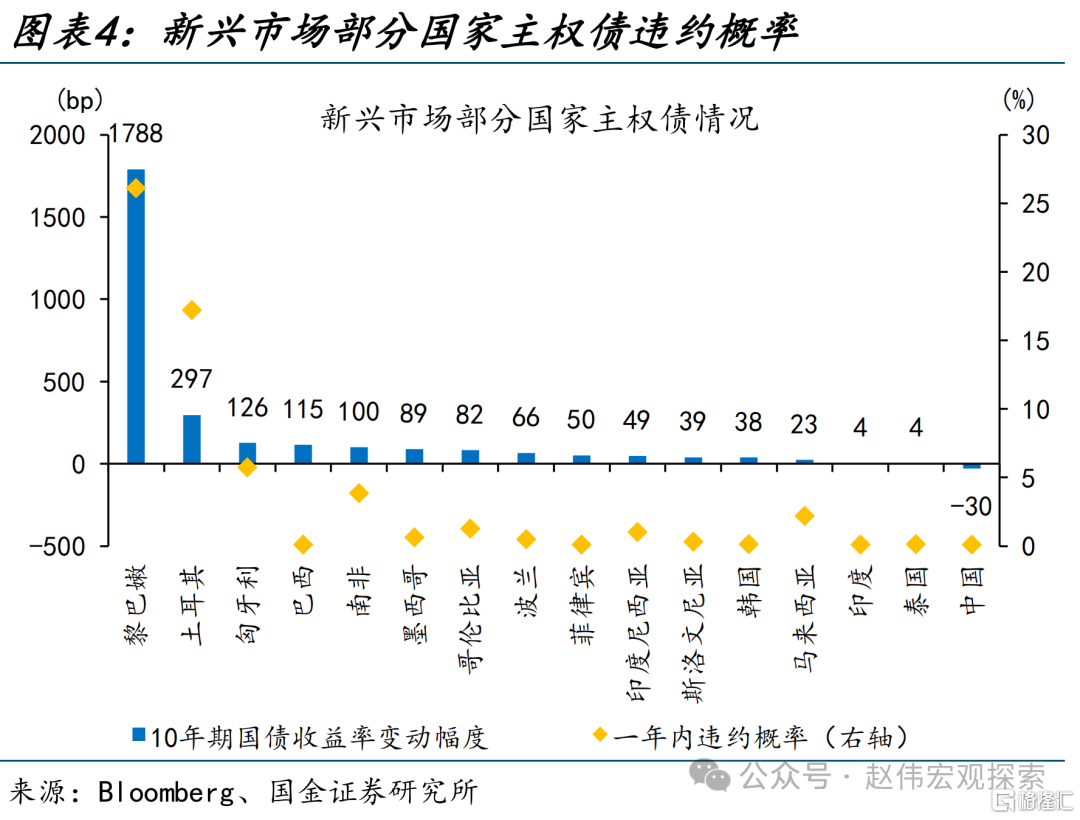

4月以来,新兴市场股市暴跌、汇率承压,主权债务违约概率也有一定提升,似有一定“货币危机”的前兆。1)股市方面,4月8日以来,MSCI拉美、亚洲、欧非中东新兴市场指数分别下跌6.3%、4.1%和3.4%。2)汇率方面,4月8日以来,哥伦比亚比索、印尼卢比、雷亚尔兑美元贬值3.9%、2.5%和2.1%。3)部分国家主权债务违约风险明显上升。

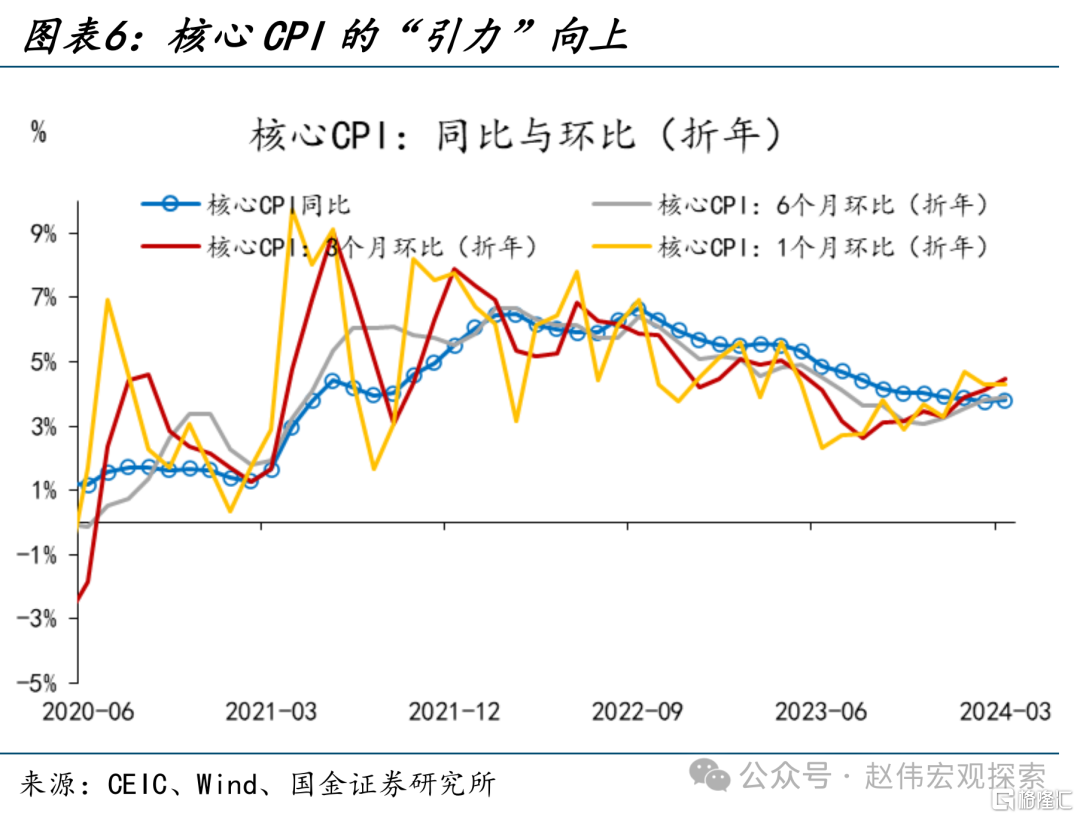

“再通胀”交易下美元的再度走强,或是近期新兴市场承压的主要原因。再通胀风险与经济的韧性是美元走强的主因:1)美国去通胀进程已现“死亡交叉”,核心CPI近半年来下行斜率明显放缓。2)年初以来,在全球长期持续去库存、金融条件持续转松的背景下,全球制造业再现复苏。此外,地缘政治等因素或加剧了近期新兴市场的“风险”。

二、历史上的货币危机:联储加息是触发因素,EM的基本面和金融状况才是决定因素

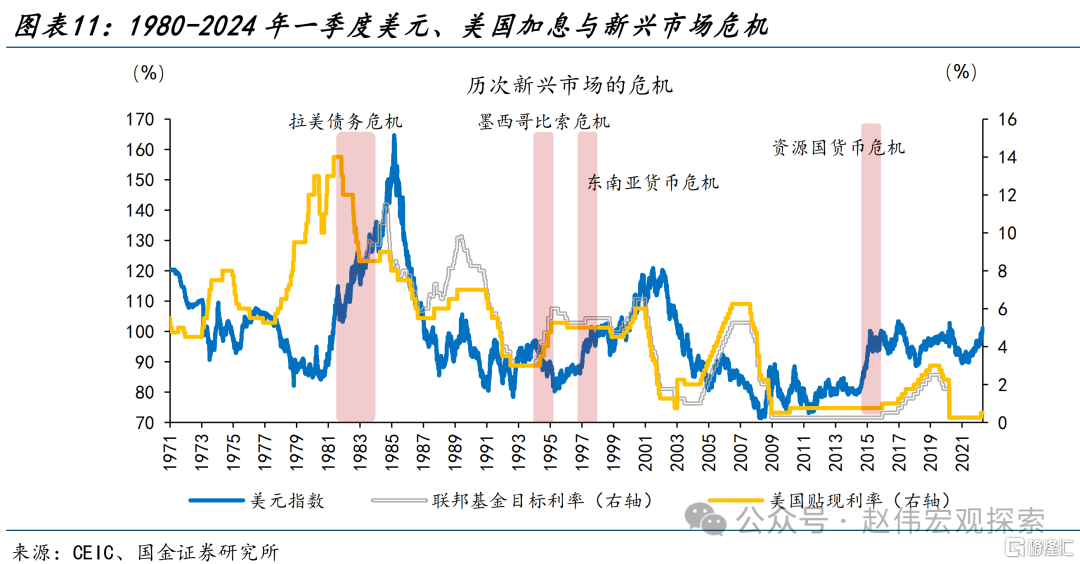

市场的担忧并非“空穴来风”,历史上几次新兴市场货币危机,确实发生在“美联储加息”的背景下。例如20世纪80年代的拉美债务危机、1994年墨西哥比索危机、1997年亚洲货币危机等,均在美联储加息周期中发生;甚至即便是2014年的美联储Taper,也足以触发部分新兴市场国家货币的大幅贬值。

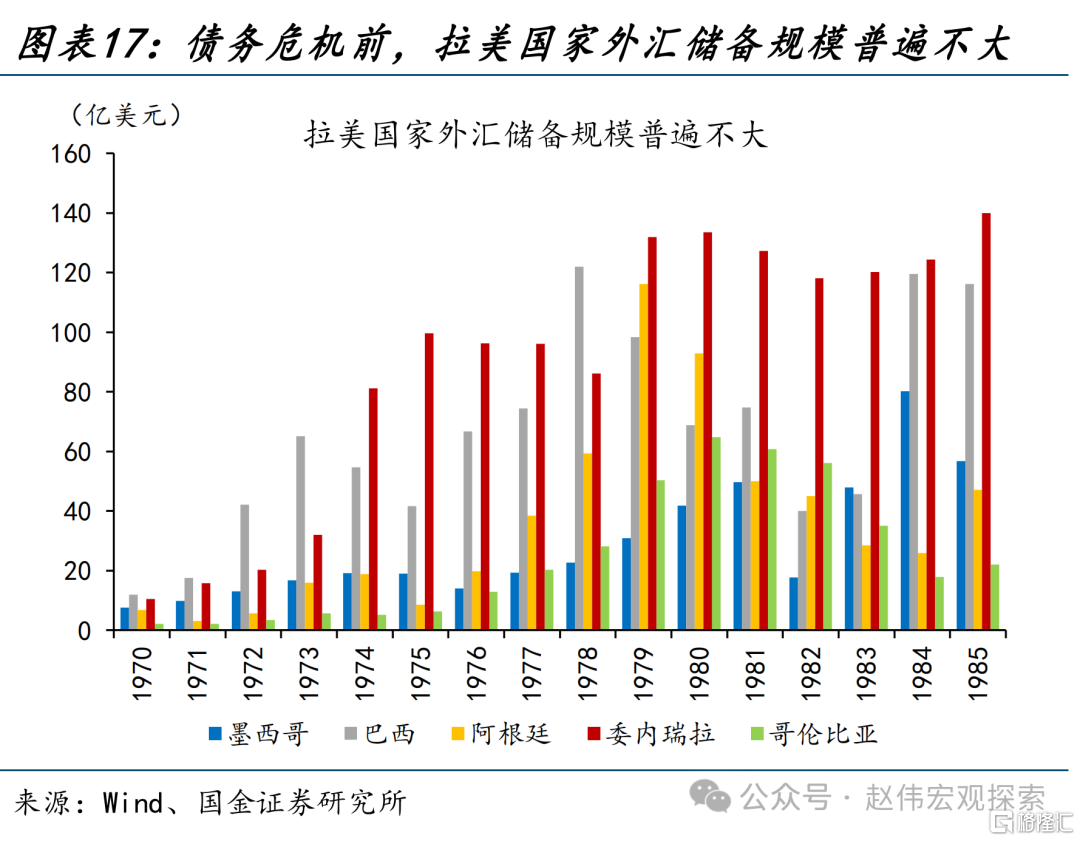

然而,美联储加息只是触发因素,新兴市场的基本面和金融状况才是决定因素。历史回溯来看,过往4轮货币危机中新兴市场共性问题主要有:1)经济基本面相对薄弱,且经常账户易受资源品价格等波动;2)汇率/货币政策相对刚性,面对危机不易调整;3)危机前“热钱”大量流入,造成较高外债占比;4)外汇储备规模低,抵御风险能力弱。

三、这次可能不一样:高利率-强美元是短期压力测试,但货币-债务危机仍是尾部风险

本轮美联储加息,或带来新兴市场的短期承压,但热钱流动冲击或相对有限。新兴市场热钱流动的驱动因素有三类:1)“推力”,即促使AEs投资者投资EMDEs的因素,与资金供给有关;2)“拉力”,即EMs自身周期性和结构性吸引力;3)“渠道”,金融市场的基础设施等。本轮中,“推力”确存,但需求方基本面稳健、财政健全、金融基础设施完善。

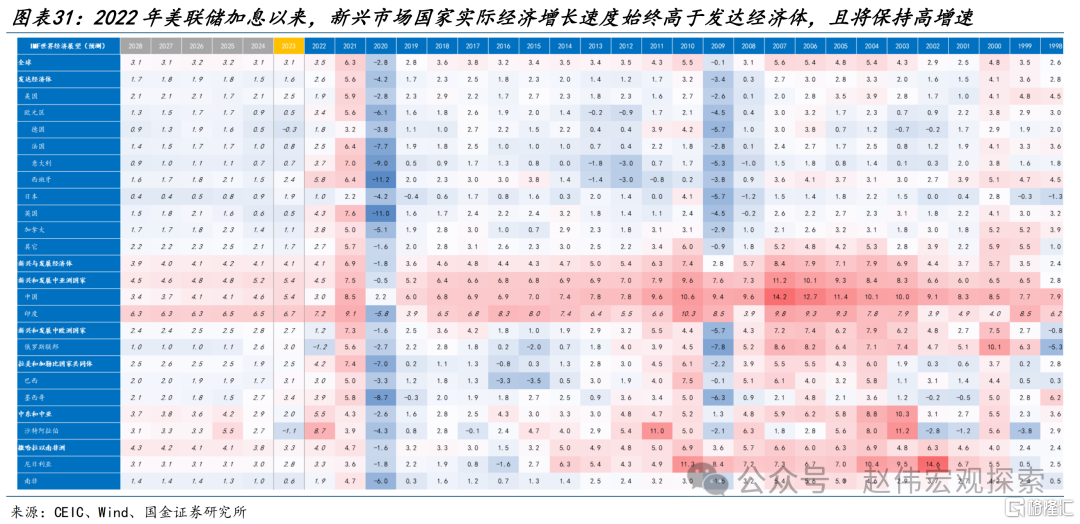

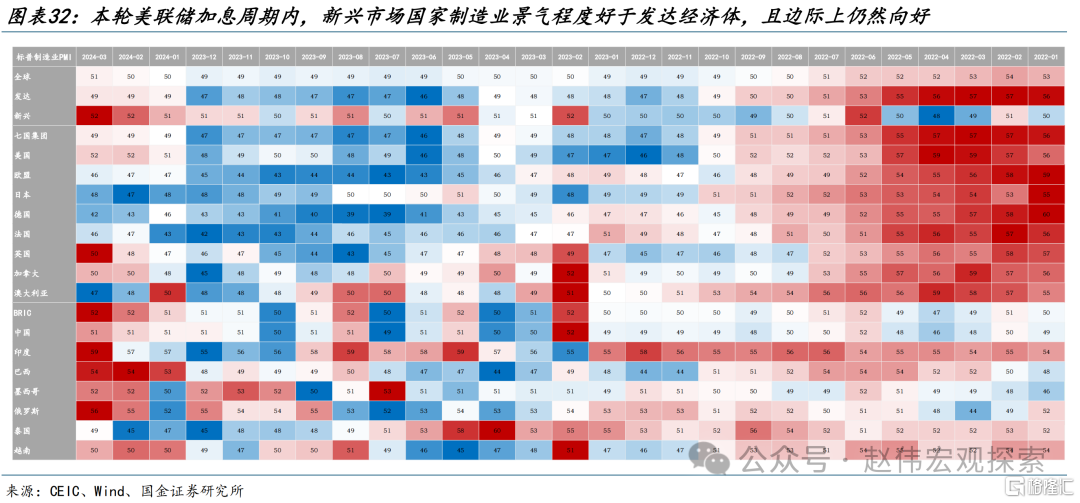

从基本面、货币政策、资本流动性等方面来看,多数“新兴市场”或无需过虑。1)新兴市场制造业景气度好于发达经济体,且边际仍然向好;2)部分新兴市场加息有空间、汇率有弹性;3)相较过往危机,近年来新兴市场没有大量“热钱”涌入;4)多数新兴市场短债/外储比例较低;5)当下商品价格仍在上行,利于“资源国”国际收支的改善。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

报告正文

热点思考:渐行渐近的“新兴市场危机”?

本轮美联储加息周期中,新兴国家的金融市场整体运行平稳,并未重演“美联储加息-美元升值-资本外流-货币危机”大循环。2024年,随着美联储降息预期不断被推迟,美债利率和美元汇率不断创新年内新高,部分发达与新兴市场国家汇率与风险资产价格承压,新一轮“货币危机”正在路上?谁是最脆弱的环节?这次是否不一样?

(一)没有硝烟的战争:新一轮新兴市场国家的“货币危机”、“债务危机”正在路上?

4月以来,新兴市场股市暴跌、汇率承压,主权债务违约概率也有一定提升,似有一定“货币危机”的前兆。4月以来,新兴市场表现普遍不佳。1)股市方面,4月8日以来,MSCI拉美、亚洲、欧非中东新兴市场指数分别下跌6.3%、4.1%和3.4%,其中土耳其、科威特、马来西亚领跌,分别下跌5.9%、5.6%和5.6%。2)汇率方面,4月8日以来,对新兴市场的名义美元指数快速升值1.0%,哥伦比亚比索、印尼卢比、雷亚尔兑美元快速贬值3.9%、2.5%和2.1%。3)部分国家主权债务违约风险也明显上升,当下黎巴嫩、土耳其、匈牙利一年内主权债务违约的风险分别为26.1%、17.2%和5.7%。新兴市场似有“危机”前兆。

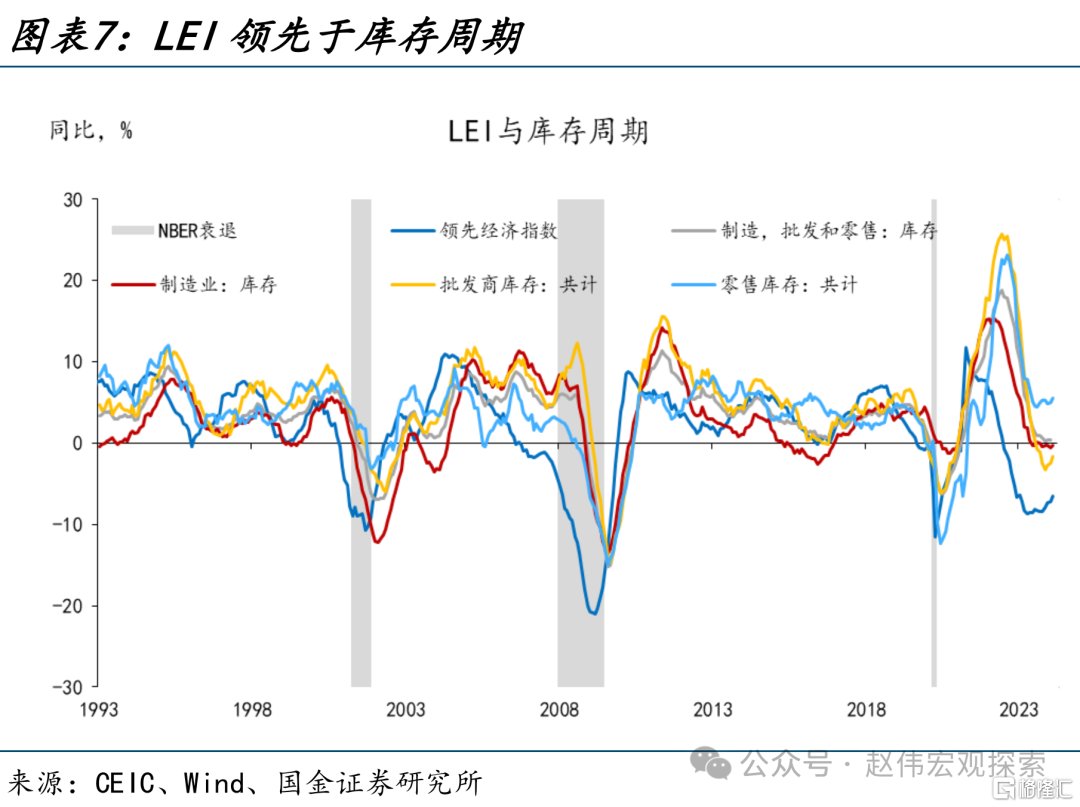

“再通胀”交易下美元的再度走强,或是近期新兴市场承压的主要原因。4月8日以来,美元指数大幅升值1.9%,带动的资产回流导致了新兴市场普遍承压。美元走强主要受两方面影响:1)再通胀风险抬升。美国去通胀进程已经出现“死亡交叉”,核心CPI近半年来下行斜率明显放缓——1个月、3个月和6个月环比均超过了同比,表明下行阻力越来越强。2)经济仍有韧性,no landing渐趋明朗。2024年初以来,在全球长期持续去库存、金融条件持续转松的背景下,全球制造业再现复苏。基于领先指标和金融条件与制造业PMI之间的因果关系,在金融条件再次收紧之前,美国制造业复苏态势仍能延续。

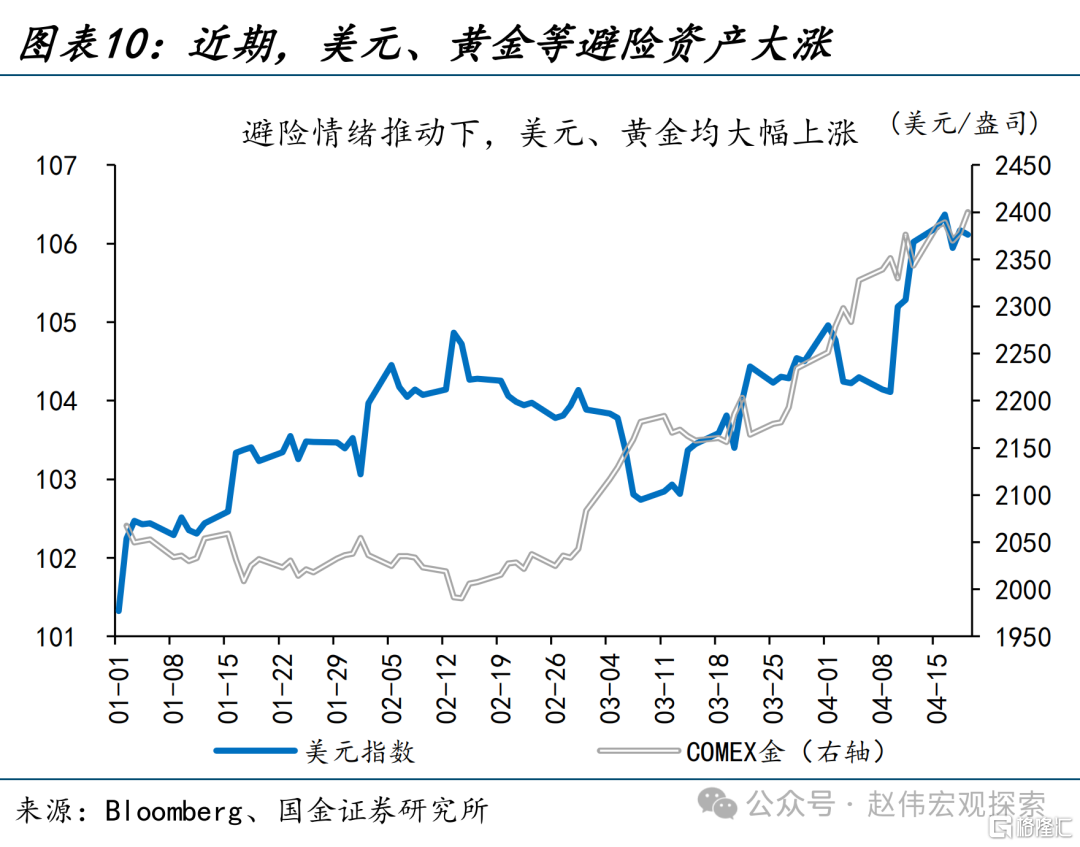

此外,地缘政治等因素则加剧了近期新兴市场的“风险”。随着中东地区以色列与巴勒斯坦、伊朗等摩擦愈演愈烈,地缘局势对全球风险偏好也产生了明显冲击。从标普500隐含波动率(VIX)与美国债市隐含波动率(MOVE)指数来看,4月8日以来,VIX和MOVE指数分别上涨23.2%、12.0%至18.7、111.3。避险情绪的明显升温,既推升了黄金等避险资产,也加速了资金从新兴市场的外流,加剧了新兴市场的“风险”。

(二)历史上的货币危机:联储加息是触发因素,EM的基本面和金融状况才是决定因素

市场的担忧并非“空穴来风”,历史上几次新兴市场货币危机,确实发生在“美联储加息”的背景下。例如20世纪80年代的拉美债务危机、1994年墨西哥比索危机、1997年亚洲货币危机等,均在美联储加息周期中出现;甚至即便是2014年的Taper,也足以触发新兴市场国家货币的大幅贬值。但高强度加息必然会引发“新兴市场危机”吗?

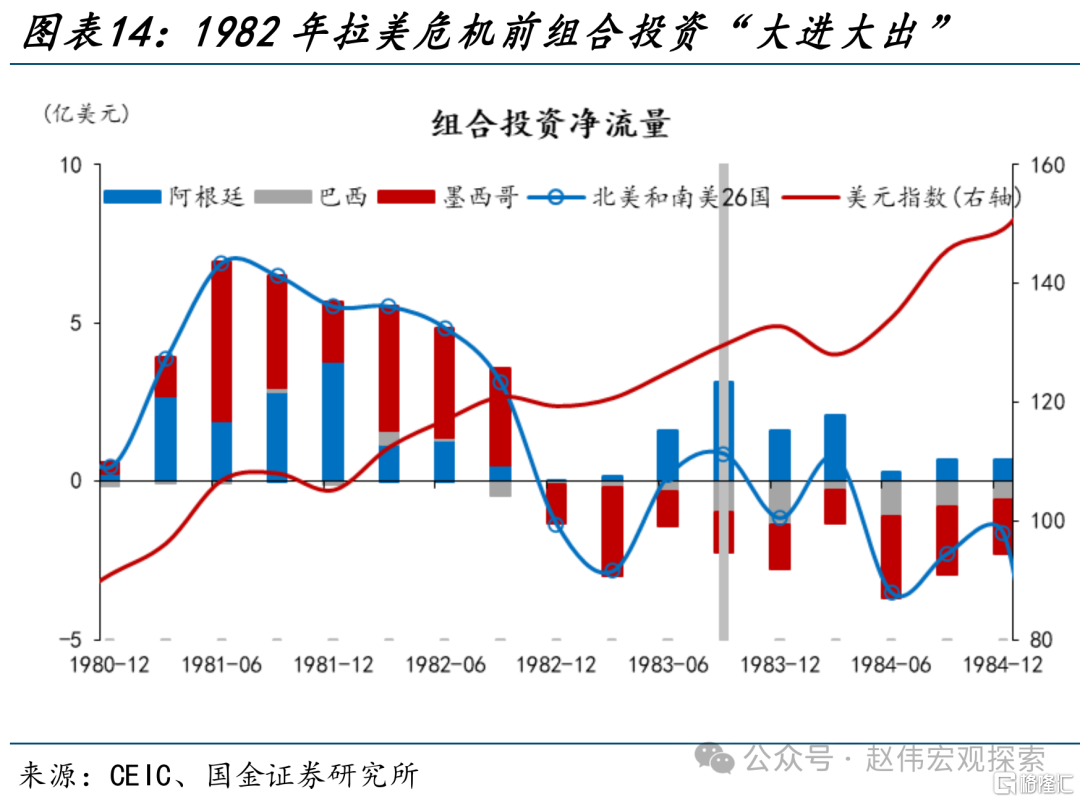

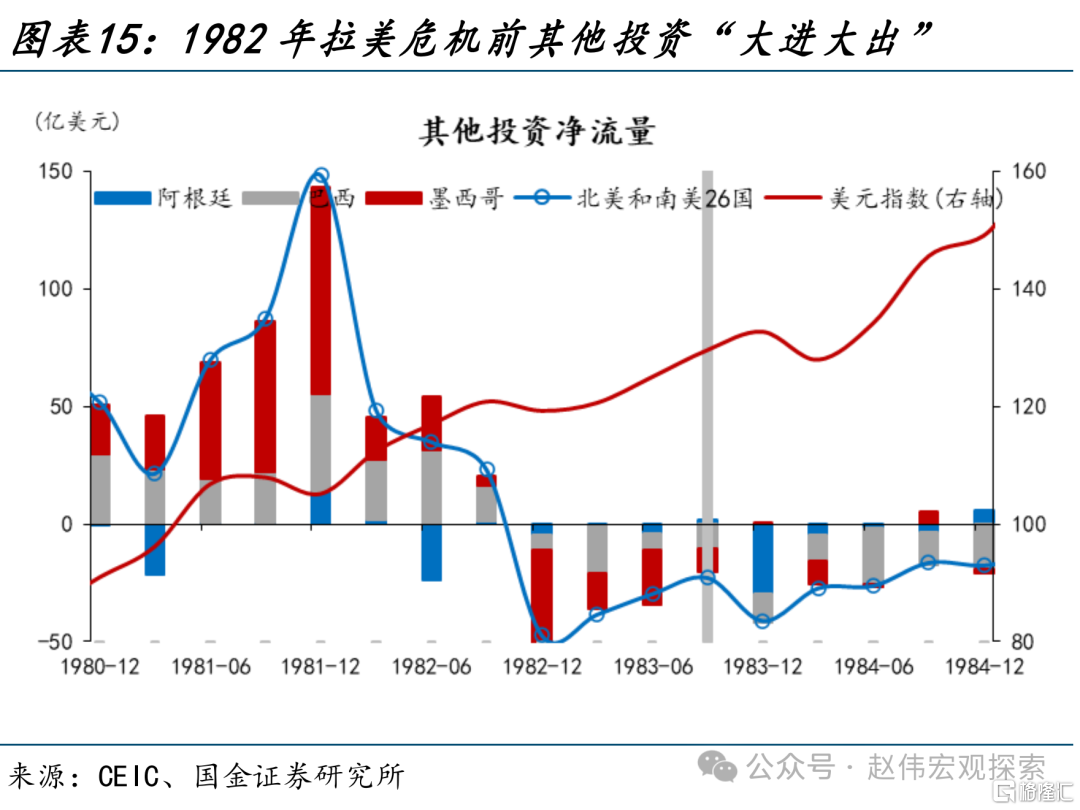

事实上,20世纪80年代的拉美债务危机,还有拉美国家自身外债比例过高、外汇储备不足等自身因素。此轮危机始于1982年8月,墨西哥宣布无法偿还外债,拉开了拉美债务危机的序幕。危机随后波及拉美多国,包括巴西、阿根廷、委内瑞拉等,持续时间长达数年。究其原因,除了沃尔克紧缩、里根减税与供给端改革刺激下美元指数快速走强外,拉美国家自身金融状况的脆弱性似乎更为关键。前期美元贬值阶段,拉美国家热钱大量流入,导致了过高的外债比例。而拉美国家的本身外汇储备规模不足,“石油危机”逐步退潮后,欧美国家走出滞胀,美元吸引力再度抬升,资本回流导致了拉美债务危机的爆发。

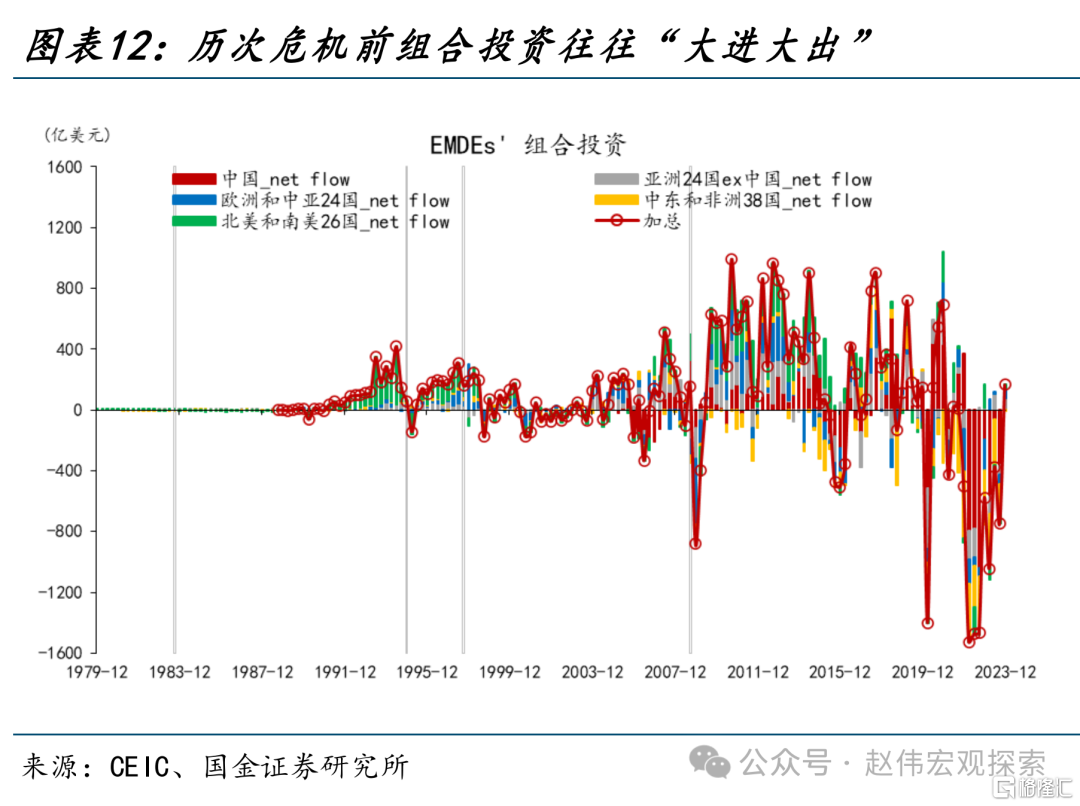

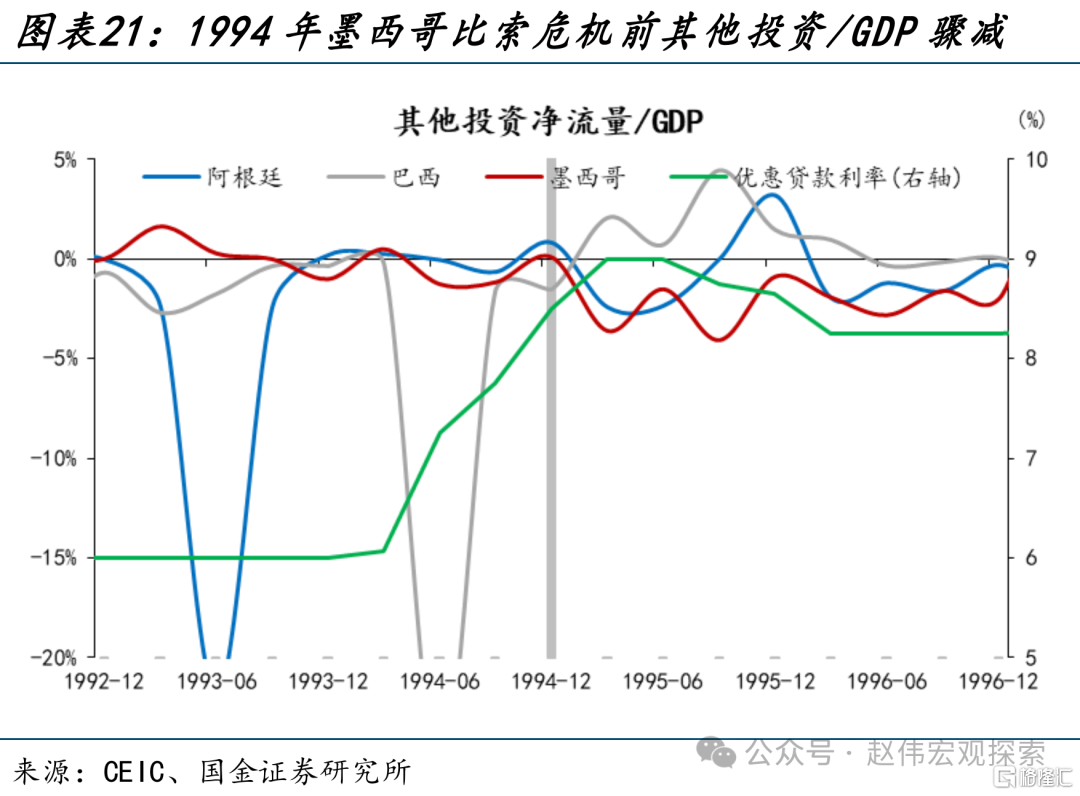

1994年的墨西哥比索危机,热钱的“大进大出”是主要因素,美元的短线走强仅仅是触发因素。1994年12月20日,墨西哥宣布比索贬值,引发了货币危机。此次危机还迅速蔓延,对拉美其他国家金融市场造成冲击,被称为"龙舌兰效应"。诚然,危机发生的背景是1994年2月至11月,美联储连续6次合计250bp的加息;这一系列又快又急的加息导致美元自1994年10月26日开始快速升值,墨西哥比索持续承压。但危机背后的深层次原因则是前期外资的“大进大出”、单薄的外汇储备,以及彼时动荡的政治局势。早在1992-1994年间,墨西哥年均流入250亿-350亿美元的“热钱”,已为此次危机埋下隐患。

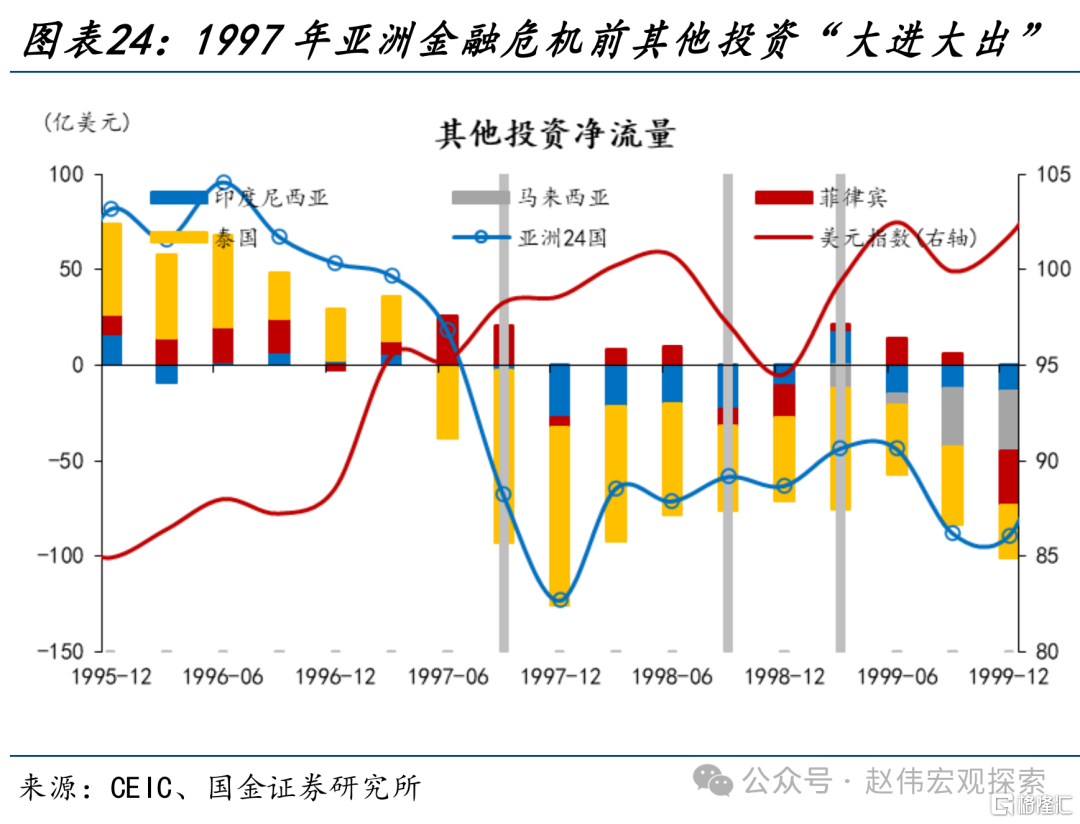

1997-1998年的亚洲金融危机,东南亚国家内部也面临着与拉美债务危机类似的外债比例过高、外汇储备不足的问题。此次危机始于1997年7月2日,泰国政府宣布泰铢区间浮动,实际上意味着泰铢大幅贬值,此后危机迅速扩散。随后印尼、韩国、马来西亚、菲律宾等多国货币和股市暴跌,陷入金融危机。此轮“强美元”发生在克林顿改革的背景下。克林顿上任后,有效降低了美国的财政赤字,互联网热潮下外资纷纷向美股涌入,而东南亚经济放缓,进一步削弱了其对外资的吸引力。前期“外债比例过高、外汇储备不足”的隐患在这一时期被点燃,“做空资金”的冲击下,东南亚国家相继放弃固定汇率,汇率暴跌。

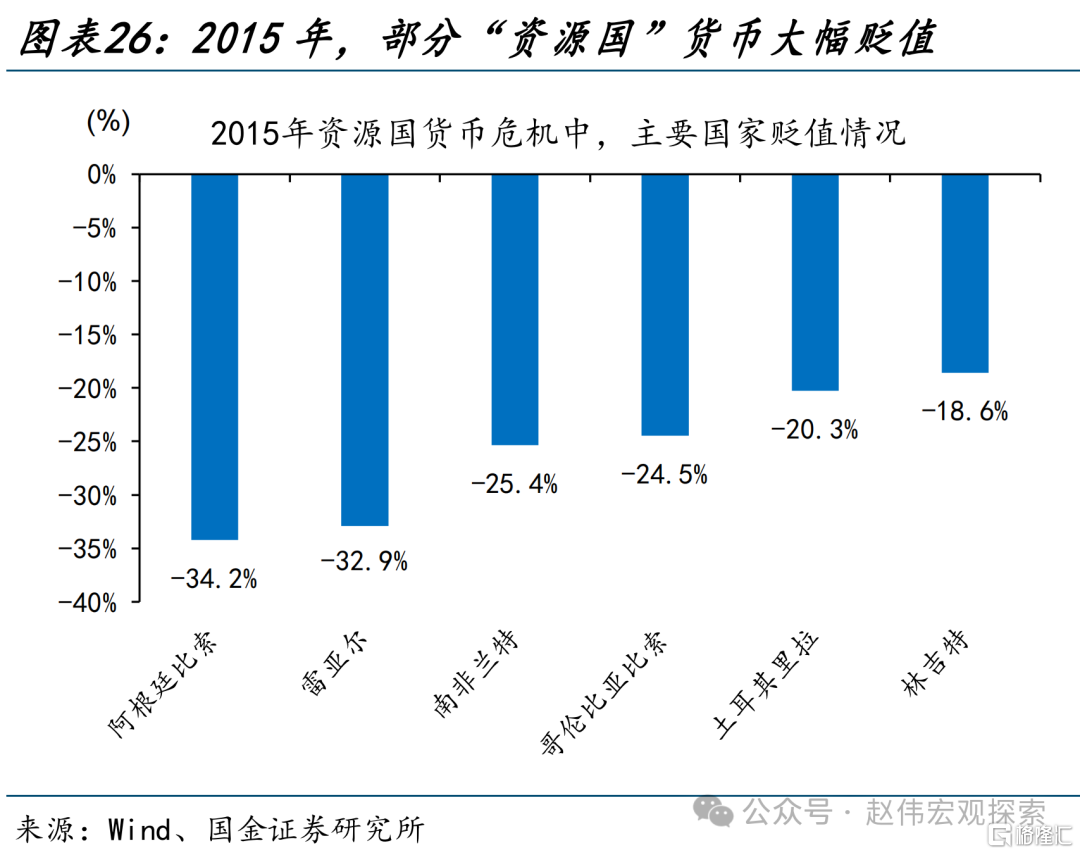

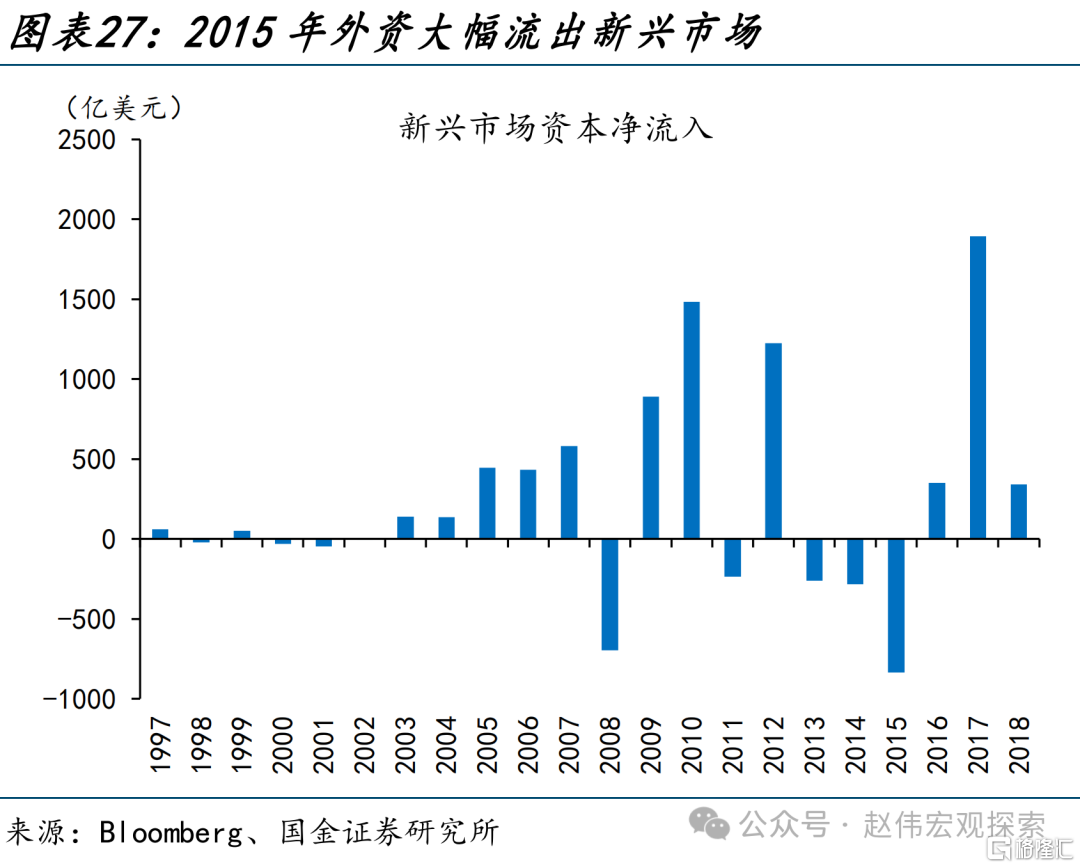

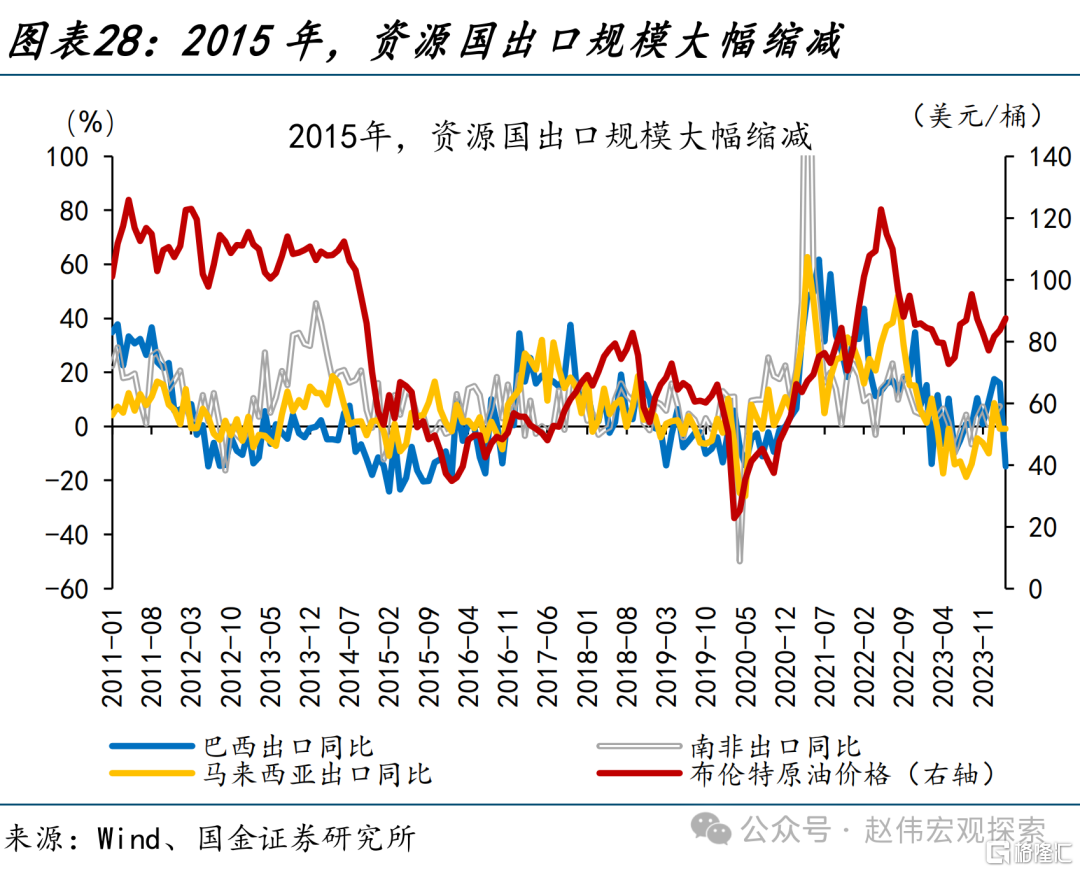

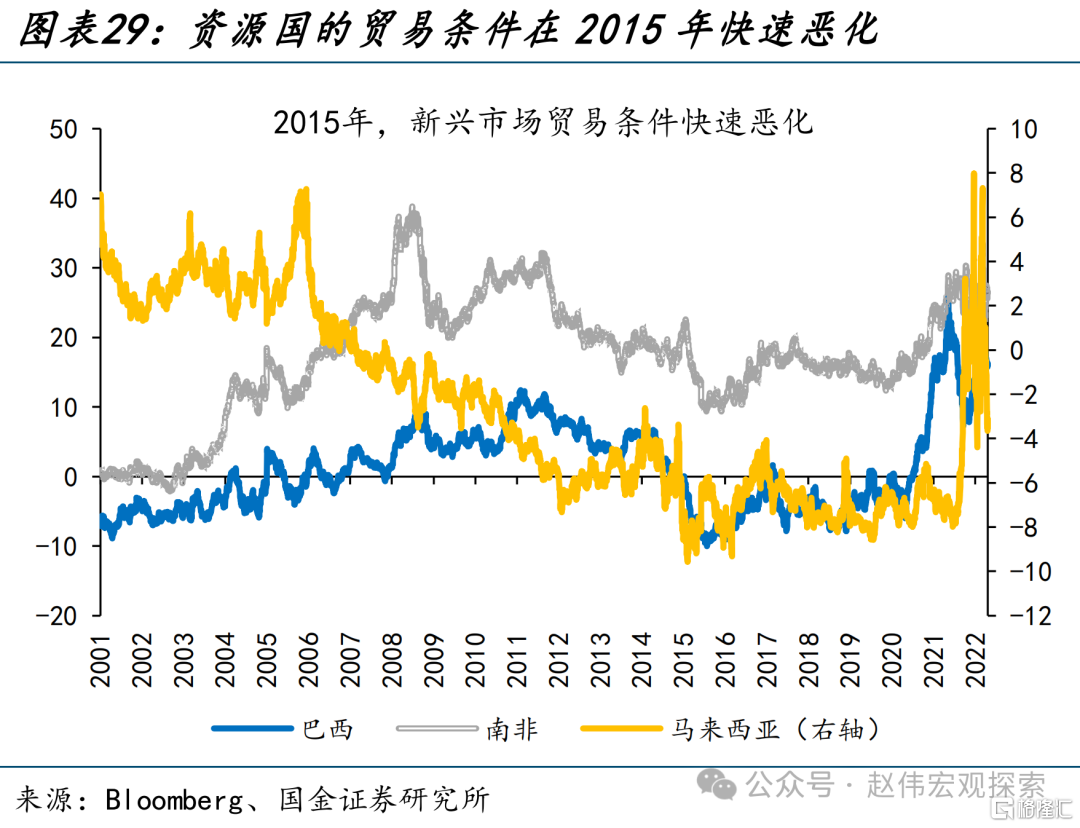

2015年的资源国货币危机,大宗商品价格暴跌下的经常账户恶化是根本原因。此轮货币危机中,已经实施浮动汇率的阿根廷比索、巴西雷亚尔、南非兰特、哥伦比亚比索、土耳其里拉和马来西亚林吉特分别贬值34.2%、32.9%、25.4%、24.5%、20.3%和18.6%。彼时的美元指数上行发生在欧美货币政策分化的背景下,美联储自2014年开启Taper,而欧央行仍维持了宽松的货币政策。而触发此次危机的,不仅有美元的快速走强,更重要的是大宗商品价格的暴跌。这使得资源国贸易条件快速恶化、出口规模急剧缩减,叠加“外资”高达834.6亿美元的大幅流出,“资源国”货币均大幅贬值。

(三)这次可能不一样:高利率-强美元是短期压力测试,但货币-债务危机仍是尾部风险

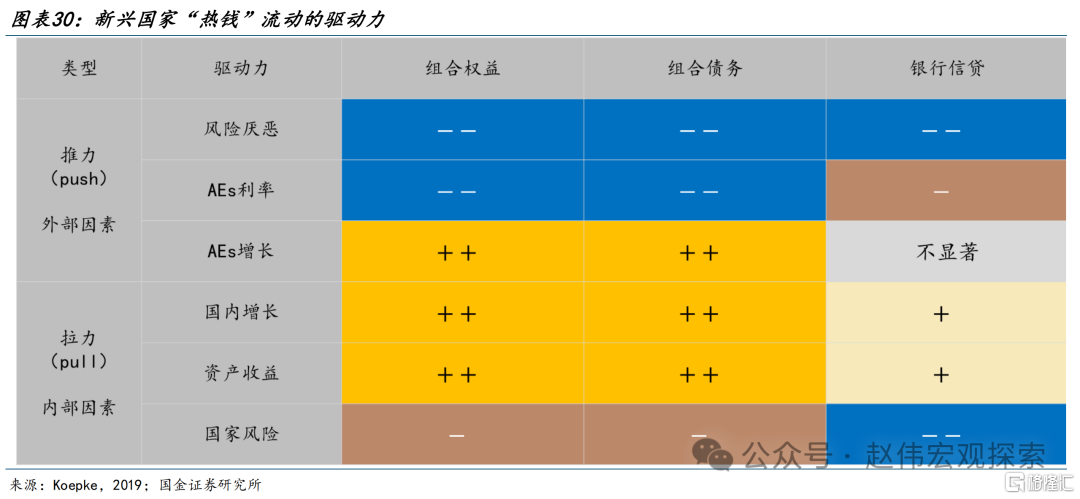

总结而言,可将EM热钱流动的驱动因素分为三类:推力(push)、拉力(pull)和渠道(pipe):(1)“推力”指外部因素,即促使AEs投资者投资EMDEs的因素,与资金供给有关,比如:AE货币政策、投资者风险偏好、美元汇率等。当AE执行宽松的货币政策、投资者风险偏好上升、AEs经济放缓、大宗商品价格上升或美元面临贬值压力时,流入EM的资金会增加;(2)“拉力”指内部因素,即吸引力,包括周期因素和结构性因素两大类。实践中,投资者通常关注这些因素的关键综合指标,如信用评级;(3)“渠道”指金融市场的基础设施,是资本流通的“介质”,不仅包括金融中介,还包括金融制度、规则等。

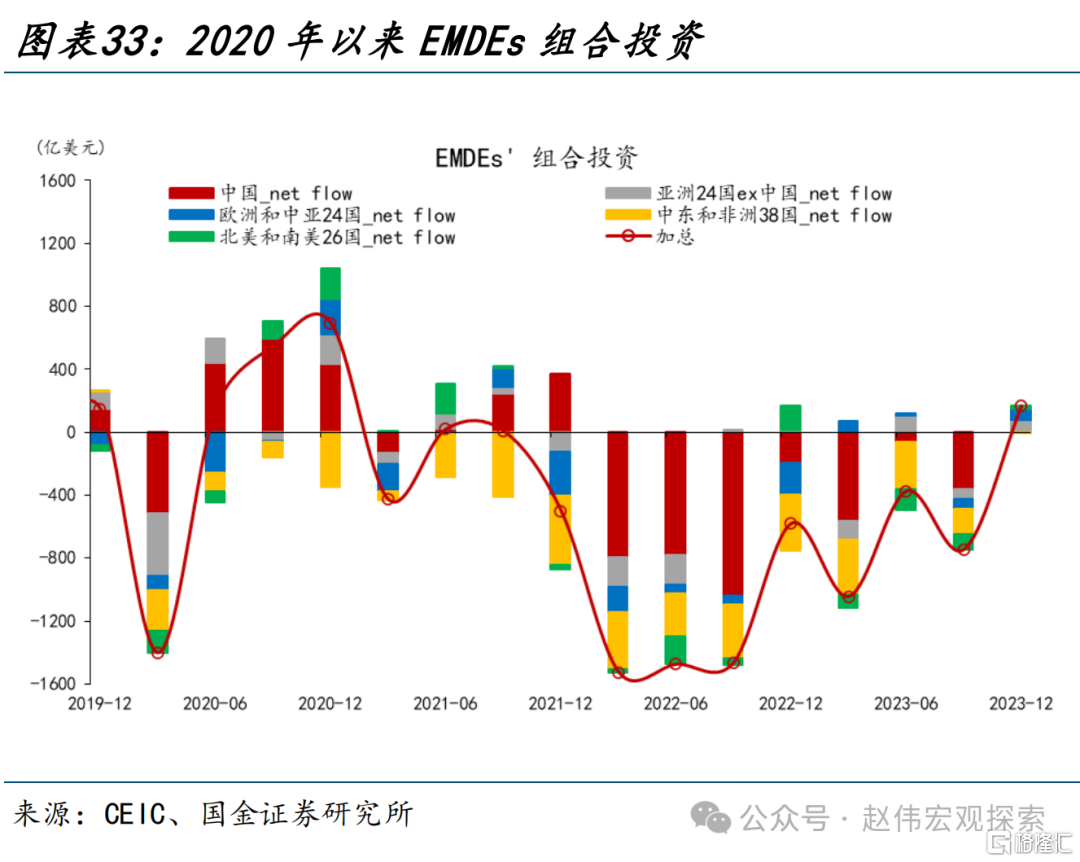

资本流动是三方面因素合力的结果,在供给方流动性充裕、风险偏好较高,需求方经济基本面稳健、财政健全、金融基础设施完善、市场开放,以及国际金融机构偏好于进行跨境投融资活动的环境下,全球资本流动规模会很可观。相对而言,规模主要由推力和拉力决定,波动率主要由渠道决定。BIS基于调研的数据发现,无论是AE还是EM的银行都认为,AE的货币政策是最重要的“推力”,这与后危机时代EM资本净流入大幅增加是一致的。拉力因素方面,EM的资本账户开放度和主权信用评级都有显著的正向作用。对于不同形式资本流动,同一推力或拉力因素在影响方向上是相通的,在影响程度和显著性上有差别。

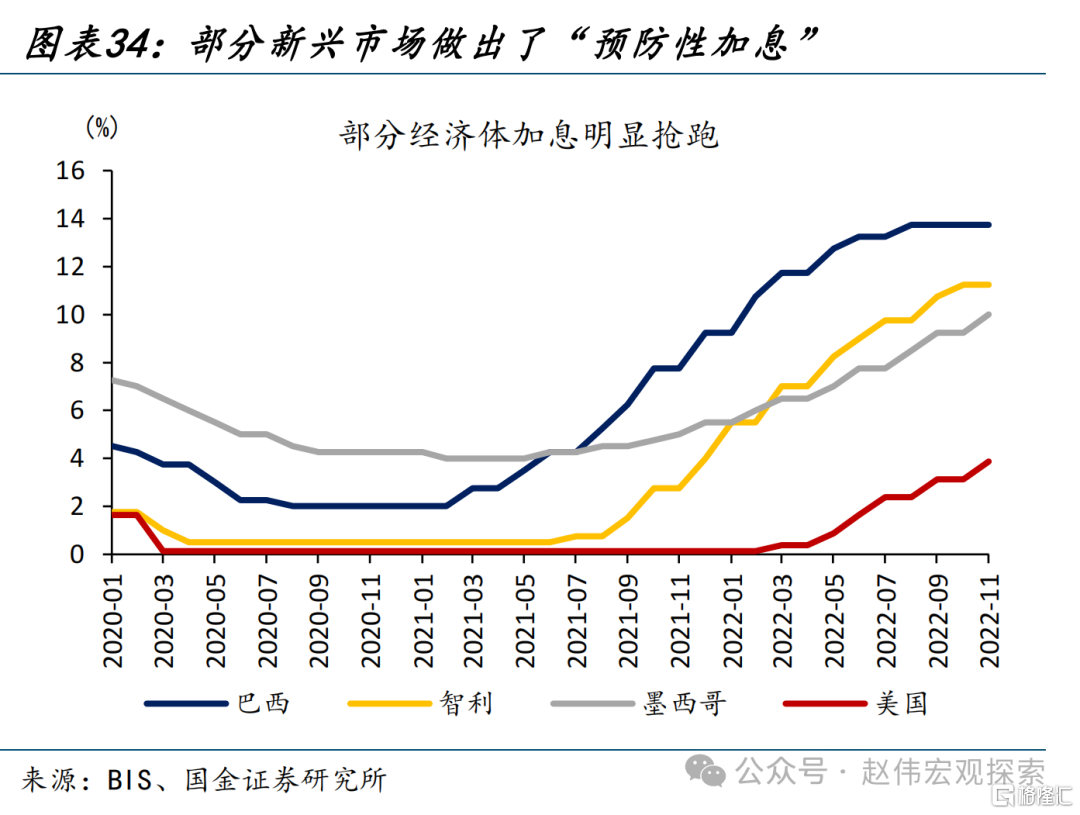

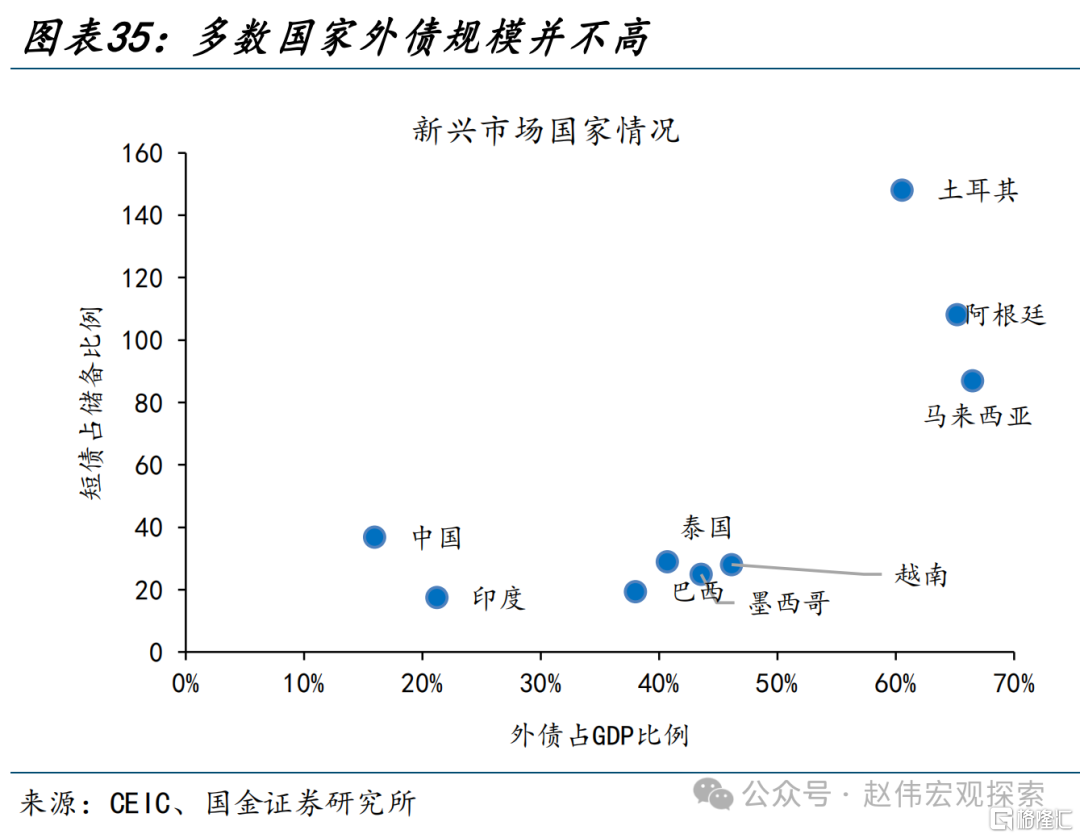

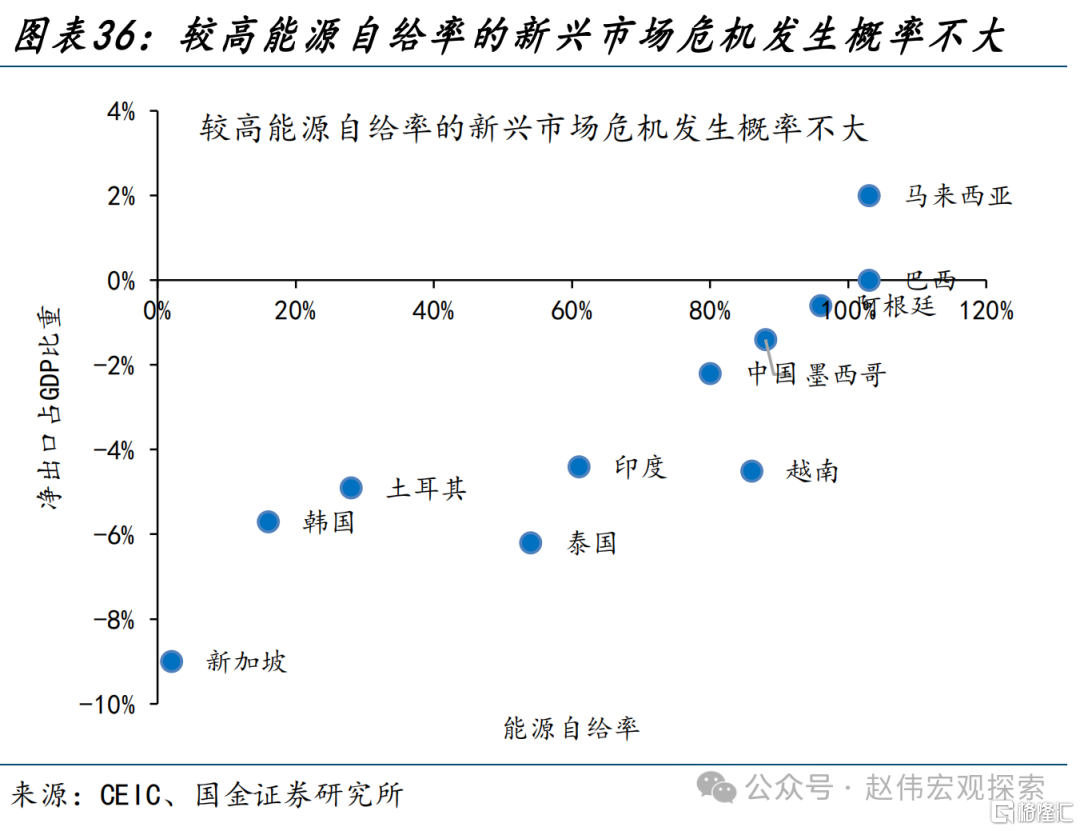

站在当下,从经济基本面、货币政策走向、资本流动性、超额储备率等方面来看,多数新兴市场或无需过虑。1)从基本面来看,本轮美联储加息周期内,新兴市场国家制造业景气程度好于发达经济体,且边际上仍然向好;2)从货币政策来看,部分新兴市场已提前进入降息周期,为防范危机的“预防性加息”留下了空间;3)从资本流动来看,相较于过往几次新兴市场危机,近年来新兴市场并没有大量“热钱”涌入;4)从外汇充足率来看,多数新兴市场短债/外储比例较低,债务/GDP比重也较此前危机明显更低;5)从经常账户表现来看,当下商品价格仍在地缘局势推升下上行,有利于“资源国”国际收支改善。

经过研究,我们发现:

1、4月以来,新兴市场股市暴跌、汇率承压,主权债务违约概率也有一定提升,似有一定“货币危机”的前兆。“再通胀”交易下美元的再度走强,或是近期新兴市场承压的主要原因:1)美国去通胀进程已现“死亡交叉”,核心CPI近半年来下行斜率明显放缓。2)年初以来,在全球长期持续去库存、金融条件持续转松的背景下,全球制造业再现复苏。此外,地缘政治等因素或加剧了近期新兴市场的“风险”。

2、市场的担忧并非“空穴来风”,历史上几次新兴市场货币危机,确实发生在“美联储加息”的背景下。然而,美联储加息只是触发因素,新兴市场的基本面和金融状况才是决定因素。历史回溯来看,过往4轮货币危机中新兴市场共性问题主要有:1)经济基本面相对薄弱,且经常账户易受资源品价格等波动;2)汇率/货币政策相对刚性,面对危机不易调整;3)危机前“热钱”大量流入,造成较高外债占比;4)外汇储备规模低,抵御风险能力弱。

3、从基本面、货币政策、资本流动性等方面来看,多数“新兴市场”或无需过虑。1)新兴市场制造业景气度好于发达经济体,且边际仍然向好;2)部分新兴市场加息有空间、汇率有弹性;3)相较过往危机,近年来新兴市场没有大量“热钱”涌入;4)多数新兴市场短债/外储比例较低;5)当下商品价格仍在上行,利于“资源国”国际收支的改善。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储再次转“鹰”。当前市场一致预期认为,美联储加息周期大概率已经结束。但FOMC成员对此仍存在分歧,美国劳动力市场边际转弱的趋势能否延续仍具有不确定性。

3、金融条件加速收缩。虽然海外加息周期渐进尾声,但缩表仍在继续,实际利率仍将维持高位,银行信用仍处在收缩周期,信用风险事件发生的概率趋于上行。

注:本文选自国金证券于2024年4月23日发布的《渐行渐近的“新兴市场危机”?(国金宏观·赵伟团队)》,证券分析师: 赵伟团队