下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

刚入行的时候,一位前辈跟我说,有机会深入学习医药绝对是你投资生涯中的幸运,前辈第一个tenbagger就来自于医药企业。很多人都说,医药中暴利的当属工业板块,话虽没错,但制药行业中的时间成本有多大,风险又有多大,都是一个难以衡量的标准。而近来在浏览美股的时候,发现了一只票与制药息息相关,且能有效的分散后面的不确定风险,独有的商业模式特别又有趣,今天拿出来跟大家分享一下。

一、

美国有家生物制药公司叫LigandPharmaceuticals (NASDAQ:LGND),1987年成立,但直到2006年美国对冲基金Third Point接手,重新整顿,公司才开始像一个传统的医药公司运营。2007年开始,Ligand将他们的商业模式定为”shots-on-goal“,他们进行早期的research,发现药物,提供药物成功可能性的办法,然后授予大药企专利做后期的临床,按里程享受各阶段临床成果以及商业化后的专利费,目前合作的公司已经超过95个,其中不乏辉瑞,GSK这样的大公司。

所以Ligand和传统的制药企业的差别在哪里?历史上,制药的成功率仅为8%,对很多药企来说,花个10-15年研发,最终获得FDA批准,可能会迎来人生的巅峰,而若未能获批,那可能就是毁灭性的打击。就像DVAX,当年FDA以安全为由拒绝批准。2016年4月DVAX又提交个别试验数据集,导致FDA将时间推迟到12月15日,股价大跌11%,调整数据后顺利获批,股价立马反弹,成功走出U字型。

而Ligand以前也是个传统的药企,同样也面临着上述的风险,后来公司开始进行商业模式的转型,不参与临床,只做临床前发现,然后授予药企做开发,享受专利费。经过前期多年的的沉淀,Ligand也在2012年迎来了自己扬帆起航的一年。两个重磅产品,Kyprolis (Amgen)和 Promcata(诺华)都在2012年相继推出市场,Ligand也获利收取可观的专利费,市场上逐步看清了他们的商业结构,股价在也强势上涨中。

而Ligand以前也是个传统的药企,同样也面临着上述的风险,后来公司开始进行商业模式的转型,不参与临床,只做临床前发现,然后授予药企做开发,享受专利费。经过前期多年的的沉淀,Ligand也在2012年迎来了自己扬帆起航的一年。两个重磅产品,Kyprolis (Amgen)和 Promcata(诺华)都在2012年相继推出市场,Ligand也获利收取可观的专利费,市场上逐步看清了他们的商业结构,股价在也强势上涨中。

2016年FDA仅批了22个新药,在2010年的时候FDA也只批看21个新药,新药的获批速度并没有加快,而这是大大低于过去二十年的平均水平的。而特朗普上台后,FDA的新政策走以量换价路线,FDA新药审评全力提速,截止到10月7日,FDA已经批了34只新药。

而对于置身于这个大行业中一员的Ligand又意味着什么呢?Ligand现在手上有165个fully funded项目,17个产品已经进入商业化,按百分比来算,10%的成功率已经高过平均水平的8%。Ligand表示预计到2020年将会增加到24个。随着FDA对新药审批的速度,Ligand的专利产品加快获批的概率也在加大,Ligand也同样收益其中,看看与Ligand合作的巨头们,是不是信心满满。

二、

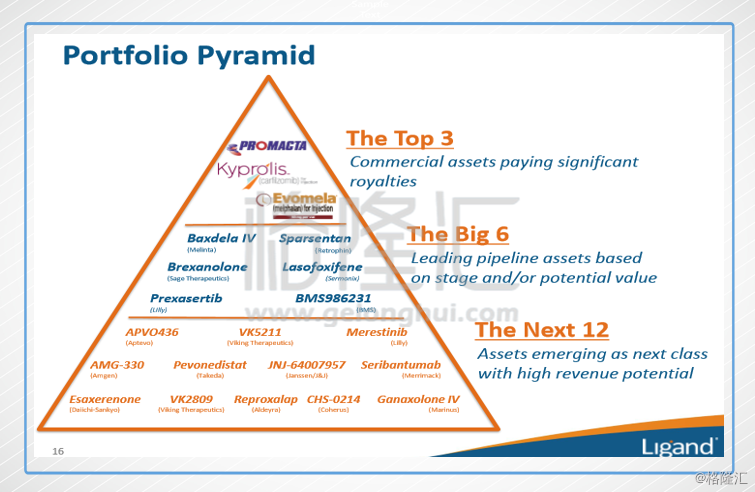

Ligand将他们自己的管线定义为“Top3, Big 6, Next 12”。Ligand 2011年1月收购了CyDex,Captisol技术平台是CyDex公司开发的一个高级药物人体输送技术,用来改善不可溶解和不稳定的活性药物成分的人体输送。简单来说,就像一种辅料,帮助药物送进患者的血管中,并改善它的融入性。

而若要用新辅料,辅料生产企业都需要准备和新活性成分一样详细的安全性评价资料给药企,而这是件耗时又耗钱的事情。所以CyDex他们在开发出新辅料的同时,也会对其进行相关的试验。Captisol就是半合成辅料,作为增溶剂,可使抗癌药注射给药。而Ligand 三大重磅药中的Kyprolis和Evomela都用到了Captisol的技术,包括接下来的Brexanolone (Pre-NDA阶段)、BMS986231(Phase 2b阶段)、Prexasertib(Phase 2阶段)、以及另外五种在研药品都有使用到Captisol,这不仅自给自足提供便利了Ligand的开发,而且后续若使用Captisol技术的药品顺利获批上市,Ligand还可多享受Captisol使用的专利费,一举两得。

而若要用新辅料,辅料生产企业都需要准备和新活性成分一样详细的安全性评价资料给药企,而这是件耗时又耗钱的事情。所以CyDex他们在开发出新辅料的同时,也会对其进行相关的试验。Captisol就是半合成辅料,作为增溶剂,可使抗癌药注射给药。而Ligand 三大重磅药中的Kyprolis和Evomela都用到了Captisol的技术,包括接下来的Brexanolone (Pre-NDA阶段)、BMS986231(Phase 2b阶段)、Prexasertib(Phase 2阶段)、以及另外五种在研药品都有使用到Captisol,这不仅自给自足提供便利了Ligand的开发,而且后续若使用Captisol技术的药品顺利获批上市,Ligand还可多享受Captisol使用的专利费,一举两得。

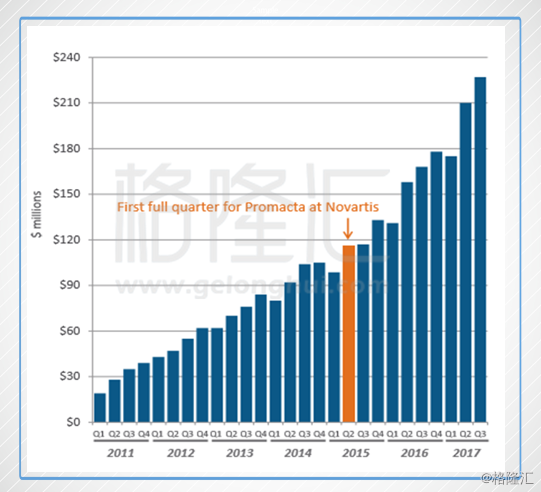

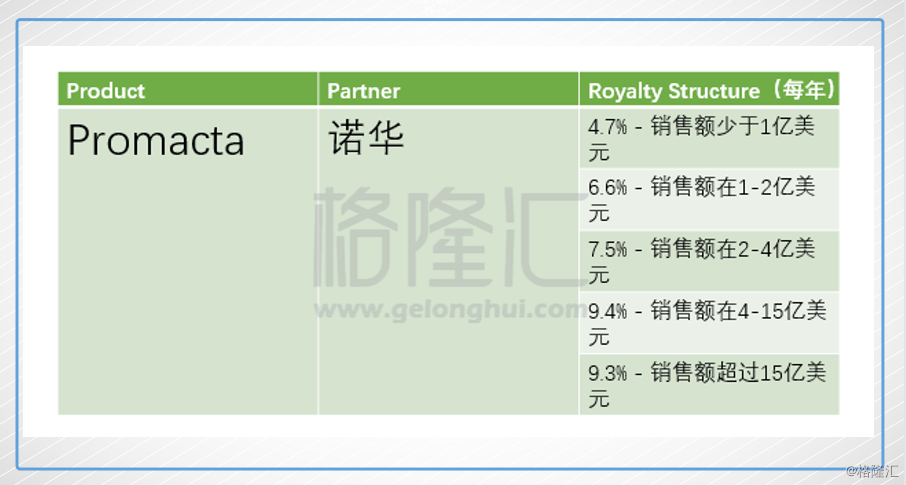

而你若问我Ligand的台柱子有哪些?我想从Promacta(艾曲波帕)讲起或许最具有代表性。Promacta 是FDA批准的首个对糖皮质激素、免疫球蛋白或脾切除术反应不佳的慢性免疫性血小板减少症(ITP)患者的治疗。Promacta其实最初是给到GSK在做临床,还记得2015年3月那场诺华与GSK之间的资产置换交易吗?诺华将自己除流感疫苗之外的疫苗业务给了GSK,外加71亿美元的专利使用费,作为置换,GSK将旗下部分肿瘤药品合研发产品线给了诺华,而Promacta就是其中的一款免疫治疗药物。Promacta的疗效应该是毋庸置疑的,帮助那些病症严重的患者有效的增加了异常低计数的人的血小板计数,而作为唯一进入市场的TRO激动剂,加上持续到2027年的长专利期,不管对药企还是Ligand来说都是乐观的状态。我们来看下具体数值,诺华是在2015年Q2时候从GSK那里接手了Promacta,今年全球的销量8.5亿美元,预计到2021年可以录得13亿美元的营收。诺华还在不断尝试扩展它的适应症,预计2018年能再扩展适用于再生障碍性贫血。

而Ligand作为发现者,又能分到多少羹呢?按今年预计的8.5亿的销量,Ligand今年可以录得7990万美元的专利费,若2021年顺利销到13亿,Ligand可以得到1.22亿的专利费,到这里这种有点”躺着收钱的“商业模式是不是立体化的激起了你的兴趣呢?

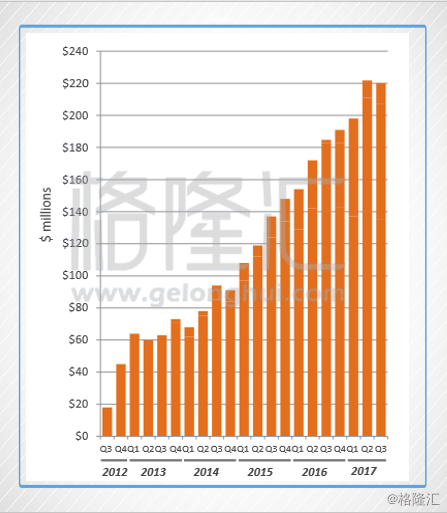

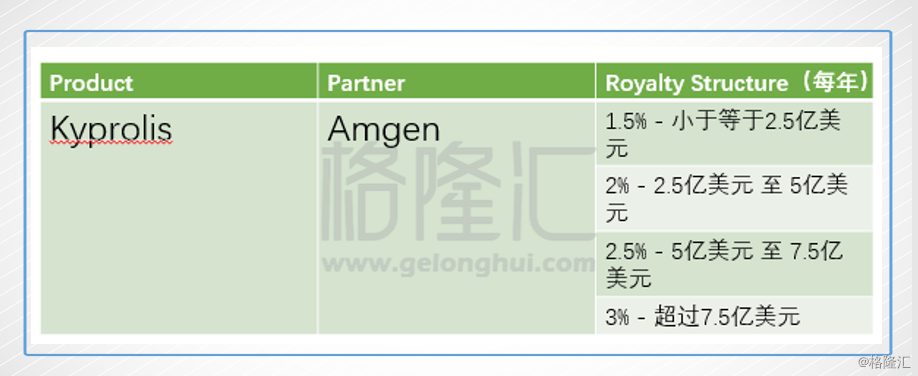

而Ligand作为发现者,又能分到多少羹呢?按今年预计的8.5亿的销量,Ligand今年可以录得7990万美元的专利费,若2021年顺利销到13亿,Ligand可以得到1.22亿的专利费,到这里这种有点”躺着收钱的“商业模式是不是立体化的激起了你的兴趣呢? 与Promacta并驾齐驱的要数Kyprolis了。Kyrolis给到Amgen开发和销售,同样在2012年也迎来了好消息,2012年7月FDA批准了这个用于治疗至少接受过两次治疗的多发性骨髓瘤患者。Kyprolis被认为是治疗多发性骨髓瘤最好的蛋白酶抑制剂,美国、欧盟、日本都已经获批治疗复发和难治性的多发性骨髓瘤,日本由ONO药企来销售。Amgen加上Ono第三季度合起来已经有2.2亿美元的营收了,美国的卖方研究员给出了2017年全球预计超出8.3亿美元的预测。而未来Kyprolis的销量可能还会好于预期,Amgen在Kyprolis上可以说是特别的上心,他们已经提交了SNDA,其中包括了Kyprolis在过去8个月在Phase III 乐观的数据,扩大Kyrolis的潜在适应症。当然Amgen的积极或许也有其他因素的影响,比如Celgene的Pomalyst(泊马度胺)在2013年也获得了FDA的批准,当时大家都担心Kyprolis会受此影响,但好在两种治疗方式相互合作,而不是互相影响。

与Promacta并驾齐驱的要数Kyprolis了。Kyrolis给到Amgen开发和销售,同样在2012年也迎来了好消息,2012年7月FDA批准了这个用于治疗至少接受过两次治疗的多发性骨髓瘤患者。Kyprolis被认为是治疗多发性骨髓瘤最好的蛋白酶抑制剂,美国、欧盟、日本都已经获批治疗复发和难治性的多发性骨髓瘤,日本由ONO药企来销售。Amgen加上Ono第三季度合起来已经有2.2亿美元的营收了,美国的卖方研究员给出了2017年全球预计超出8.3亿美元的预测。而未来Kyprolis的销量可能还会好于预期,Amgen在Kyprolis上可以说是特别的上心,他们已经提交了SNDA,其中包括了Kyprolis在过去8个月在Phase III 乐观的数据,扩大Kyrolis的潜在适应症。当然Amgen的积极或许也有其他因素的影响,比如Celgene的Pomalyst(泊马度胺)在2013年也获得了FDA的批准,当时大家都担心Kyprolis会受此影响,但好在两种治疗方式相互合作,而不是互相影响。 另外,Kyprolis目前是Captisol最重要的推动因素之一,一瓶Kyprolis含有大约60毫克的活性成分和超过3000毫升的Capistol,可以说Capistol是成为Kyprolis配方中非常重要的元素,从收益来看,Kyprolis可能可以推动2-3倍Promacta收入的潜力,但Kyprolis所收取的专利费却不如Promacta高。若我们按目前预测的8.3亿美元的销售额,Ligand今年可以获得2490万美元的专利费,而美国的卖方分析师也给出了2021年3500万美元专利费的预测。

另外,Kyprolis目前是Captisol最重要的推动因素之一,一瓶Kyprolis含有大约60毫克的活性成分和超过3000毫升的Capistol,可以说Capistol是成为Kyprolis配方中非常重要的元素,从收益来看,Kyprolis可能可以推动2-3倍Promacta收入的潜力,但Kyprolis所收取的专利费却不如Promacta高。若我们按目前预测的8.3亿美元的销售额,Ligand今年可以获得2490万美元的专利费,而美国的卖方分析师也给出了2021年3500万美元专利费的预测。

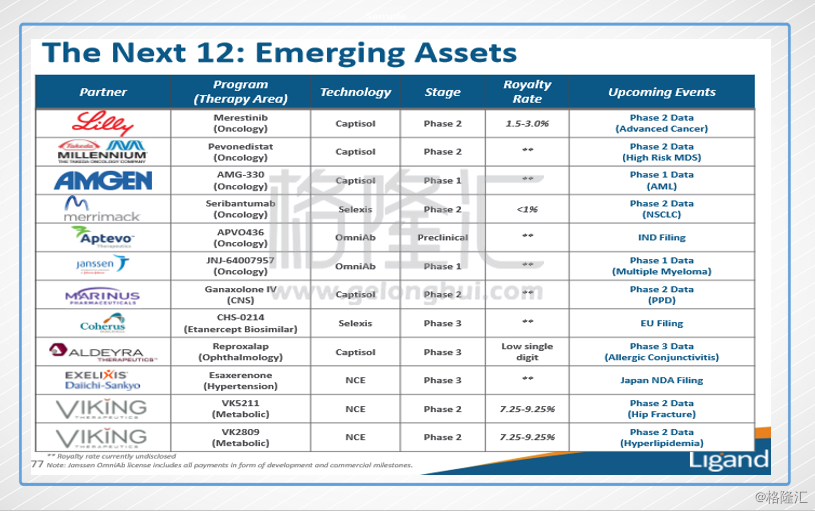

有两个明星产品的加持,一年稳稳的应该有近1亿的专利收入,还不算另外15个商业化的产品的贡献,但吃老本肯定不是Ligand这种创新公司的策略,“Next 12" 才是我们应该看的未来增长性。12个我们今天就不展开来讲了,我想特别提下的是这其中的VK系列。

2014年的时候,Ligand携手新朋友圣地亚哥的Viking,Ligand授予了Viking研发五种候选药物,一直被看好的VK5211就在其中。VK5211是口服非甾类选择性雄激素受体调节剂(SARM),主要用于治疗从非选择性髋部骨折手术中恢复的患者。而就在上周,Viking公布了VK5211最新的结果,对髋部骨折的患者进行了12周的2期临床,结果显示,Vk5211与安慰剂相比,瘦体质量有着明显的增加,且安全性和耐受性都没有出现问题,另外在骨质疏松症的临床前模型中显示,VK5211对骨矿物质密度及含量都有所加强和改善。VK5211是向着口服药方向在研发,若能顺利上市,不仅对老人家来说是福音,对Ligand来说一样也是福音,Ligand预计在VK5211上可以获得7.25-9.25%的专利费。

三、

Ligand有两大技术平台,Captisol和OmniAb,Ligand自己称这一块为“Best-in-class technology"。Captisol是Ligand过去7年业务的技术基础,上面我们已经看到,很多重磅和在研的产品都是借助Captisol得以发展,这个模式应该走了这么多年,总需要有些新鲜血液注进来。OmniAb就是带领Ligand走入下一个时代的技术。

OmniAb是2016年1月Ligand以总代价1.78亿美元现金加股票(9260万美元现金,8540美元Ligand股票)从OpenMonoclonal Technology,Inc.(OMT)收购来的,OMT主要是利用基因工程转基因动物生产全人源单抗。简单来说,就是当你给这些转基因动物接种疫苗时,他们会制造出人体抗体而不是动物抗体,而人类的抗体是可以用来治疗的,它们不会被人体的免疫系统排斥,不像之前,因为是动物的抗体,用在人类身上会受到人类免疫系统的排斥,而这也大大加速了抗体的研发,以及高品质多样化的单抗开发。

目前OmniAb共有三个平台,OmniRat、OmniMouse、OmniChicken。不要看到Rat和Mouse以为都是老鼠就是一样的,大鼠和小鼠还是有本质的差别的,就像人和人猿一样。OmniRat 是利用全新的B细胞研发手段及抑制内源性抗体表达,从而使野生大鼠能够像产生有效的人源化抗体,OmniRat可以尝试开发多元化的人源化单克隆抗体,这意味着将适用于全球所有靶标和适应症。OmniMouse转基因小鼠弥补OmniRat大鼠的不足,进一步扩大人源化抗体开发过程中的表位覆盖。近来Ligand又拓展了OmniChicken小鸡系列,那时因为由于鸟类和哺乳动物之间的进化距离,小鸡能够产生针对啮齿类动物非免疫原性靶点的新型抗体。

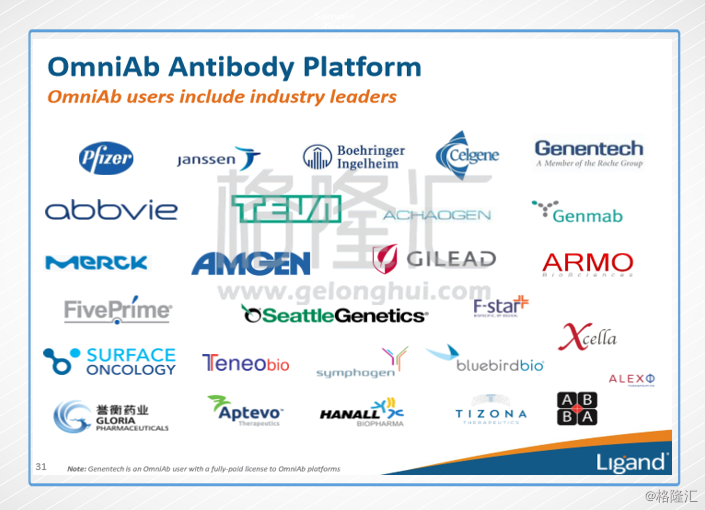

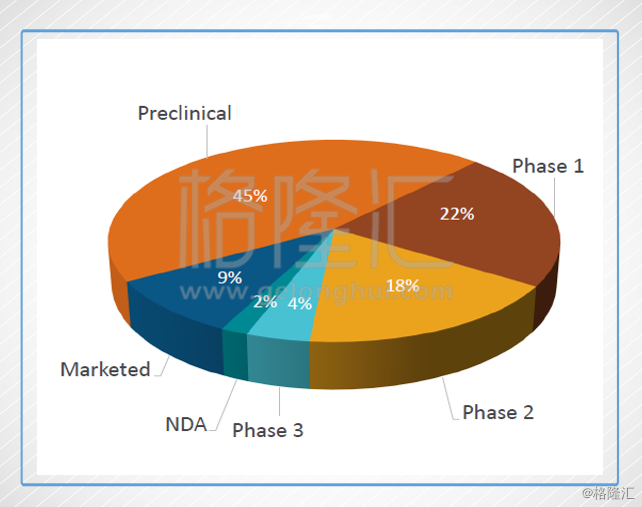

而现在的已经走到哪一步了呢?目前Ligand已经有4种抗体正在进行临床试验,而预计2018年将有6个额外的抗体进入第一阶段,2019年将有7个抗体进入第二阶段,到2020年将有8个抗体进入第一阶段,到2020年,我们估计临床开发总数将达到25个,而预计2025年,会用1-3个OmniAb抗体被批准并进入市场。吉利德已经和Ligand达成了OmniAb平台的授权许可,而不仅仅有吉利德,今年Ligand又增加了7个新的合作伙伴,今年已经有4个抗体在临床了,而Ligand的合作药企已经发现了300多个抗体,预计到2020年,OmniAb平台可以增加到45个合作伙伴。

小结

Ligand上个月刚开完2018年及未来的展望会,有趣的是会开完后,德意志就给予了“卖出”评级,目标价105美元,据现价130美元下调20%。而没过几天,H.C.Wainwright & Co的研报就提出了反对意见,并给予“买入”评级,目标价159美元,据现价上调22%。德意志银行表示67%的合作项目在临床前I阶段开发,在未来12个月内没有潜在的重磅产品出来,所以Ligand有一年的下行风险,而公司需要推出像Promacta一样的重磅产品,而现在大部分的重磅产品还都在临床前后临床1期的阶段。而H.C.Wainwright & Co则表示,Ligand已经有许多产品在Phase2 及以上阶段了,所以不能直接忽视现在的价值,他们觉得这周的回调只是风险回调,有技术的支持,这周的回调应该是上车的机会。

是买还是卖,不如我们自己来看下原始材料来的踏实。最近Q3出来的数据,第三季度录得营收3340万美元,同比增长54%;收益于三个重磅药的增长,专利费贡献了2190万美元,同比增长40%。活动现金流全年预计上涨到3000万至3100万美元 ,略高于之前的预期,主要是第四季度预计会对Crystal进行整合。账上现金及等价物还有2.02亿美元。按公司的指引,预计今年的营收在1.34亿到1.36亿美元,调整后的EPS预计在2.95美元至3美元,PE预计在43倍左右,净利增速在40%,基本在合理估值的位置。但是就像德意志研报所说,Ligand的爆发期应该会在2020年,在没有新重磅的庇护下,明年可能会进入调整期,新颖的OmniAb平台也还在发展中,依然存在不确定性。所谓买股票就是买公司,价值投资,见仁见智。

是买还是卖,不如我们自己来看下原始材料来的踏实。最近Q3出来的数据,第三季度录得营收3340万美元,同比增长54%;收益于三个重磅药的增长,专利费贡献了2190万美元,同比增长40%。活动现金流全年预计上涨到3000万至3100万美元 ,略高于之前的预期,主要是第四季度预计会对Crystal进行整合。账上现金及等价物还有2.02亿美元。按公司的指引,预计今年的营收在1.34亿到1.36亿美元,调整后的EPS预计在2.95美元至3美元,PE预计在43倍左右,净利增速在40%,基本在合理估值的位置。但是就像德意志研报所说,Ligand的爆发期应该会在2020年,在没有新重磅的庇护下,明年可能会进入调整期,新颖的OmniAb平台也还在发展中,依然存在不确定性。所谓买股票就是买公司,价值投资,见仁见智。