下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继续关注各细分领域龙头公司

家电龙头凭借不断强化的竞争优势,内销市占率持续提升。随着国际化布局的完善,龙头企业全球市场竞争力也在不断增强。

龙头强者恒强,稀缺的优质资产

家电龙头盈利稳健,优质资产具备稀缺性。

外资涌入,估值体系有望重构

由于稳健的基本面与较低的估值水平,外资大量买入家电龙头。2017年初至11月29日,北上资金通过沪股通和深股通净买入格力电器123亿元、美的集团218亿元。截至2017年11月29日,格力、美的、海尔、老板电器陆股通持有流通股比例达到8%-10%,持股比例最高的飞科电器高达20.6%。

如果考虑到通过QFII渠道持股,外资实际持股比例应当高于此水平。我们预计,外资大量买入家电龙头,有助于估值水平逐渐向国际市场靠拢;同时,外资较长的持有期限也有望降低市场风格切换等原因所带来的估值波动。

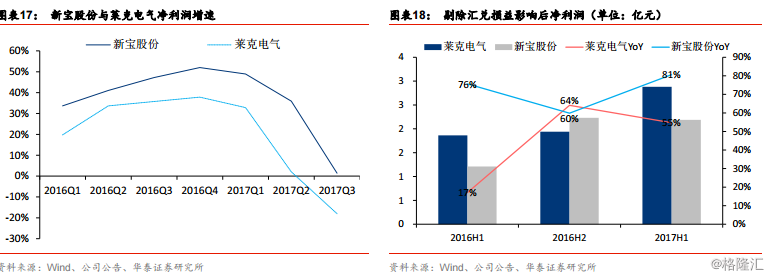

汇率干扰短期业绩,未来弹性可期

人民币超预期升值,由于出口业务占比较大公司大量持有美元资产,人民币升值导致大幅汇兑亏损。

子行业分析:多点开花,众彩纷呈

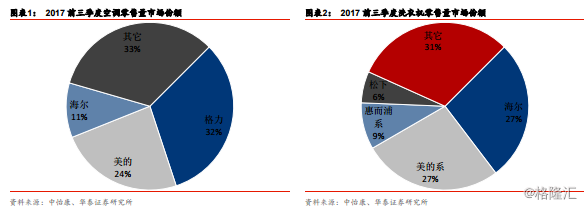

空调:炎夏推动销售高增长,渠道库存水平处低位

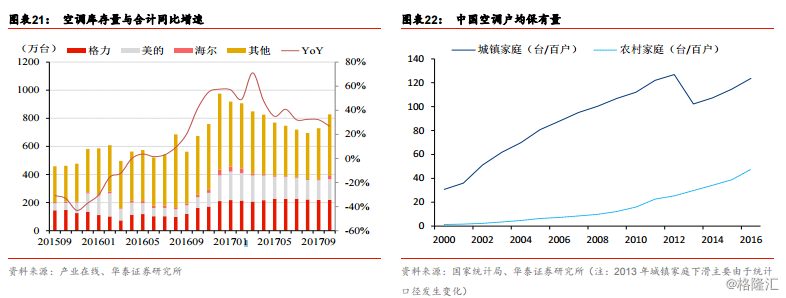

我国空调普及率仍有长期提升空间。根据国家统计局数据,2016 年我国城镇/农村空调每百户保有量分别为 123.7/47.6 台,远低于日本等发达国家。同时,就区域结构来看,一线城市空调保有量水平(2015 年上海 191 台/百户)高于中西部地区(河北/河南/山东/湖北/广西分别为 118/136/109/128/121 台/百户),城镇地区高于农村地区。随着中国消费者生活水平提升、城镇化推进以及农村需求的持续释放,空调保有量有望长期提升。

洗衣机:滚筒替代,均价提升领跑全行业

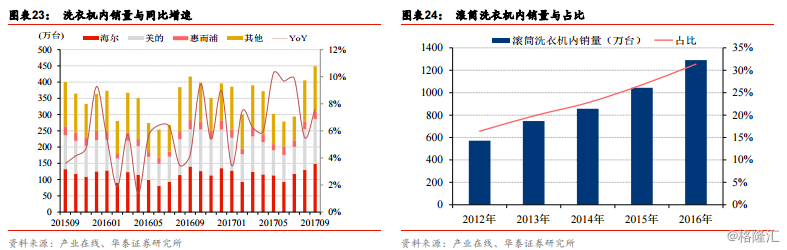

滚筒洗衣机占比快速提高。根据产业在线数据,2017 前三季度洗衣机行业内销量 3179 万台,YoY+7.1%。行业整体销量增长稳定,但滚筒替代波轮趋势明显。2012-2016 年,滚筒洗衣机内销量由 571.3 万台提升至 1290.8 万台,CAGR 达到 22.6%,增速明显高于行业整体。2017 前三季度,滚筒洗衣机内销量占比继续提升至 34.9%。与波轮洗衣机相比,滚筒洗衣机具有不损伤衣物、节水、洗净比高等优势,未来占比将持续提升。滚筒替代波轮,将促进行业更新需求持续释放。

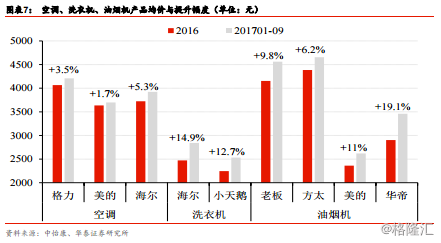

冰箱:出口增速快于内销,产品升级延续

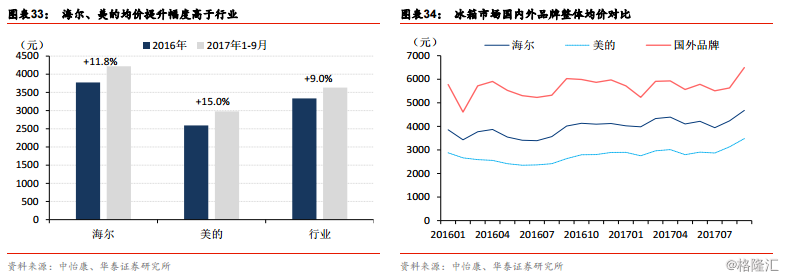

冰箱行业相对饱和,产品升级趋势延续。冰箱市场需求以更新换代为主,行业延续产品升级趋势。根据中怡康数据,2017 前三季度,多门/对开门冰箱零售量占比分别为24.2%/16.3%,与 2016全年相比提升 3.8/0.8pct;250升以上大容量冰箱零售量占比60.1%,提升 7.2pct。由于产品升级推动,行业整体均价保持提升。同时,国内一线品牌发力高端市场,海尔推出卡萨帝、美的引入 AEG;与 2016 年相比,2017 前三季度海尔、美的均价分别提升 11.8/15.0pct,提升幅度高于行业平均水平。海尔、美的产品均价仍远低于西门子、博世等国外品牌,我们预计高端占比将不断提高,产品均价有望维持提升趋势。

彩电:内销平淡,夏普异军突起

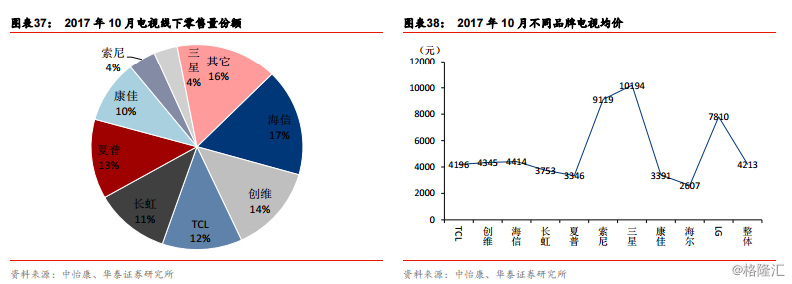

行业格局分散,夏普异军突起。电视行业格局仍较为分散,各大品牌厂商竞争优势并不十分明显,2017 年 10 月内销市场海信、创维、TCL 合计市场份额仅为 42.8%。同时,值得注意的是,鸿海收购夏普后,凭借产业链垂直一体化优势,在中国市场采取积极扩张策略,市场份额快速提升。10 月夏普零售量份额达到 12.5%,位列行业第三。

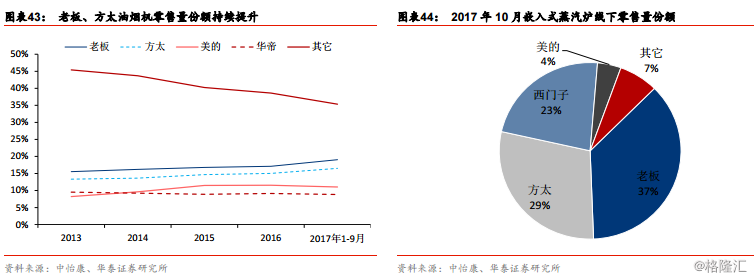

厨电:产品普及率提升,龙头份额扩张,嵌入式打造新亮点

厨电保有量低,未来普及率将持续提升。以吸油烟机为例,根据国家统计局数据,2016年我国城镇/农村家庭百户保有量分别为 71.5/18.4 台,与达到饱和状态的冰箱保有量水平(城镇/农村保有量分别为 96.4/89.5 台)仍有较大差距。长期来看,厨电行业仍将持续受益于产品普及率的提升。

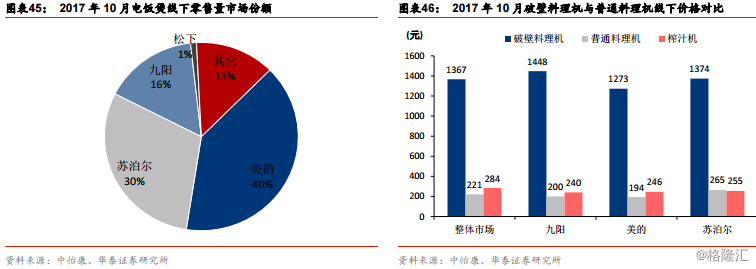

小家电:寻找“隐形冠军”

小家电细分领域较多,不同子行业均有其“隐形冠军”。电饭煲、榨汁机等中式小家电品类,行业整体呈现寡头垄断局面,美的、苏泊尔、九阳三大厂商占据绝大部分市场份额。中怡康数据显示,2017 年 10 月,电饭煲 TOP3 线下零售量市场份额 85.7%、榨汁机 83.3%、电磁炉 91.9%。行业未来增长主要来自普通电饭煲向IH 电饭煲、普通榨汁机/料理机向破壁料理机的产品升级。IH 电饭煲均价为普通电饭煲的3-4 倍,销量占比不足 30%;破壁料理机均价为普通料理机的 5-6 倍,销量占比不足 10%;产品升级将推动行业规模持续扩张。

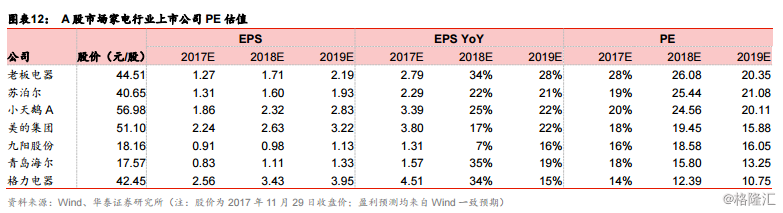

投资建议

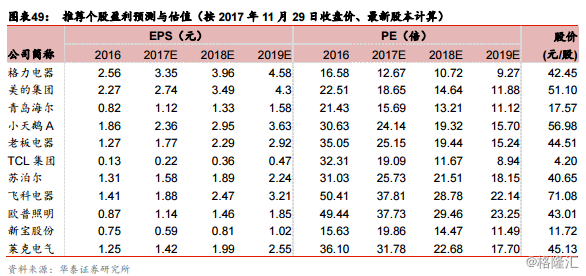

家电龙头壁垒深厚,预计未来领先优势将持续扩大。家电行业各细分领域龙头仍具备较强的配置价值,推荐格力电器、美的集团、青岛海尔、小天鹅A、老板电器、TCL集团、苏泊尔、飞科电器、欧普照明。其次,人民币升值对出口型公司影响较大,利润短期拖累明显,但内生增长较快,未来弹性可期,推荐新宝股份、莱克电气。

风险提示:地产政策大幅收紧,原材料价格大幅上涨,人民币超预期升值。