下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

盈利解析:产品结构优化,净利率提升明显。公司前三季度毛利率达 77.2%,同比提升 3.2pcts, Q3 毛利率 77.8%,同比保持平稳。公司产品端继续主推中高端重点产品,推进产品梳理,产品结构不断优化。费用率方面,公司前三季度销售费用率 26.6%,同降 3pcts,主要系 Q2 广告费同比下降较快所致; Q3 销售费用率 26.8%,同增 3.2pcts,预计仍保持较大的市场建设和推广新品促销力度;前三季度管理费用率 11.7%,同降 2.8pcts,费用管控良好。综上,前三季度净利率同比提升 7pcts 至 20.8%,单 Q3 净利率18.6%,同增 0.6pct,短期业绩弹性显现。

未来展望:Q4 收入有望加速,省内市场出成效。随着产品调整逐步到位,继续推进渠道扁平和市场开拓,预计 Q4 收入将加速,以实现公司全年收入目标。此外,省内市场坚定渠道下沉,推动经销商建设终端渠道,后续省内市场有望逐步加速,省外重点开拓效果值得期待。我们认为,中粮入主后公司经营逐步改善,次高端产品继续放量将带动产品结构持续优化,渠道加快扁平化,省内渠道继续深耕,省外加快核心市场开拓,并与中粮在渠道方面积极协同,未来省内外同步发力可期;激励机制不断完善,推行管理层增量分享机制,有效激发经营活力。

风险提示:白酒复苏低于预期;公司调整效果不达预期等。

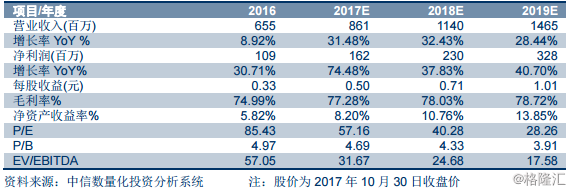

盈利预测、估值及投资评级。暂维持公司 2017-19 年 EPS 为 0.50/0.71/1.01元的预测,目前股价对应 2017-19 年 PE 分别为 57/40/28 倍,维持“增持”评级。