下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

麦格理(Macquarie)近日发表对中国神华(1088.HK)的深度报告。

公司简介

中国神华H股于2005年上市,2007年上市。其大股东中国神华集团(73%所有权)为中国最大的煤炭生产商。

中国神华在五大矿山地区,中国神华的市值储量为8.7亿吨,上半年煤矿产量为1.7亿吨。 公司矿区主要位于内蒙古(占产量的66%)和陕西(约占2015年产量的32%)。

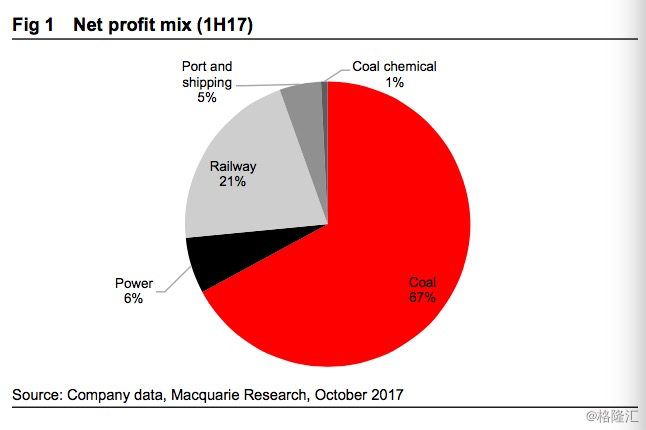

中国神华是中国少数煤炭生产商之一,具有电力,煤化工和运输部门(铁路,港口和航运)的综合业务模式。

合资公司的成立巩固了中国神华的资产负债结构

研究员预计神华国电合资公司可以为神华在2018(E)期间贡献42亿元的净利润,2019年的净利润为51亿元人民币,分别占公司总净利润的12%和15%。 拟建合营企业总装机容量为60,238MW,正在建设产能为11520MW,主要集中在燃煤电力上,协同效应与部分地区的运营重叠。 合资公司一定程度弥补其较弱资产负债结构。 另一种可能的催化剂是由于2017年煤炭价格好于预期,而导致的2018年电力关税潜在上涨。基于以上原因,神华从中性升级至优于大市。

来源于煤炭增产、税收政策的一系列优惠

2017年秦皇岛基准价格同比上涨32%。虽然中国主要电厂的采购价格可能会比秦皇岛煤的升幅要低(长期合约有一些折扣),但涨幅依然是同比增长的。 电厂可能会倾向于缩小直接销售电价的折扣,这是我们假设神华在2018年实现电价上涨+ 4%的基础。

敏感性分析表明,实现电价上调1%,可能会使中国神华2018 / 19E的盈利增长约2%。

另外,二个露天矿(宝日希勒和哈尔乌素)中断造成的二千二百万吨输出损失的影响也是微不足道的,这反映在2017年8月稳定的月产量上,这反映了神华实现了其他矿山的增长,利用这个机会来优化产出组合。

预测2018/19E年同比增长8%/5%至304 / 3.2亿吨。在2017-19年度实现煤炭平均售价较高,实现电价和煤炭产量提高之后,我们将2017/18/19E每股收益提高至2.25/1.71/1.77元(+61%/ 35%/ 38%)。

分析显示,32个主要中国煤炭生产商(涵盖生产,利息和SG&A成本)的盈亏平衡水平目前已经提高到565元/吨,比2016年底上涨了9%。 我们预计煤矿行业的供应纪律将通过矿山检查和中国进口政策的微调来促成。 对于需求,中国上下限社会存货制度的潜在执行有助于消除下游用户购买行为异常导致煤价过度波动(某种程度上)。 这些基准是秦皇岛基准价格(5,500kcl)升至2017-19E年期间每吨人民币624元/ 573/575元(比前期预测增长3-14%)。

更高的2017-19E 秦皇岛煤炭价格预测

在考虑到与国电的合资企业盈余增长后,煤炭价格上涨,煤炭产量上涨,2017-19年期间的关税预测较高,将以DCF(现金流折现)为基准的目标价提高53%至25.84港元。 目标价是基于10.7%的WACC(以前为10.3%),LT煤价为48美元/吨(与之前的预测不变)。 预测指标为2017 / 18E市盈率10.3 / 13.6倍。 相比之下,五年历史平均值为9.4倍; 溢价反映了稳定煤价前景,消除了关税削减的突破。

煤炭价格前景:供应增长受到控制

尽管煤炭价格回升,但年初至今的供应节奏已经反映在月产量不足的情况。这反映了安全/环境检查作为供应控制工具的有效性。

与工作时长的限制相比,我们认为安全检查是一个更灵活的工具,更易于执行 。安全检查将被中国政府用来调整国内市场供应的工具,微调其进口政策。由于低CV煤作为混合剂需要,中国严格进口禁令的风险较低。

在需求方面,中国社会存货下限和潜在上限的潜在实施有助于减少电厂异常采购行为和煤矿企业异常销售行为造成的过度波动。

现在是社会库存下降并恢复到合理水平的推出体系的好时机。但是这个制度还没有解决另一个主要的波动性来源:煤炭贸易商的采购或销售活动。这表明政府管制供应的措施仍然是控制煤炭价格的关键。