下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

如果大家想follow油价,我觉得在各大投行里面HSBC的报告是最好看的。他们的可读性比较强,切入点也比较有意思。并且在国内的资源比较多,只需要在wind或者choice上的研报区就可以下载。

今天和大家分享一下HSBC在本月11日发表的一篇研报—《Oil Things Considered——Why we still need (plenty) more oil supply》。这个观点也是比较有意思。众所周知,随着页岩油、可燃冰,甚至是天然气(包含页岩气等非常规气体)在开发上的逐渐突破, 人类对于能源,尤其是石油的担心倒不是以前的那种“不够用了”,反而是觉得电能以及其他“新”能源会迅速地替代“旧”能源,也就是石油。但这篇文章却以《为什么我们需要更多的石油供应》为标题,不得不说是标新立异。

部份研报翻译和解读:

在这份研报中,研究员了长期石油需求对轻型车辆(LDV)电动汽车(EV)销售渗透率不同的敏感度。 模型表明,在大多数情况下,内燃机(ICE)车队的更高的电动汽车销售和提高燃油效率的组合导致2025-30年期间LDV对石油需求的高峰,尽管2030年以前的需求受到限制 由于现有的LDV车队规模不大。

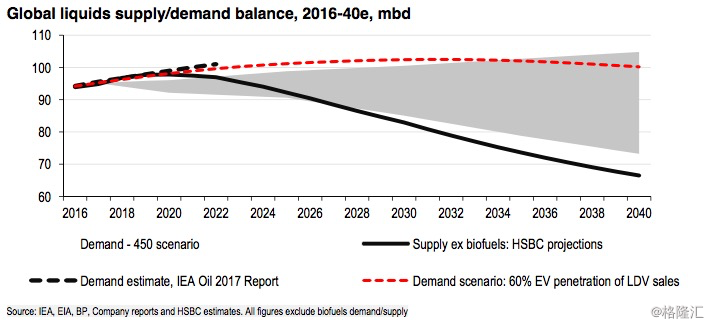

看下面的图表。这总结了为什么即将到来的供应短缺,即使为什么全球石油需求的侵蚀采取渐进的看法。

全球石油需求:目前石油需求方向存在很大的不确定性,特别是电动车(包括混合动力)对轻型车辆(LDV)需求的影响。然而,长期可持续发展有几个领域,特别是航空,重型货车(HGV)运输和石化产品。为了说明的目的,我们强调以下广泛的可能需求结果:

在上层,国际能源署的新政策情景(其中心情况,假定目前的能源政策和措施,以及对所述国家意图和目标的进展程度),这种情况看到2040年需求持续增长 - 尽管如此减缓步伐 - 2040年需求总量(比生物燃料)高出2015年的10万吨。

国际能源署的“450事件”是一项以政策为导向的结果驱动观点,与长期平均全球气温上升至2°C。在这种情况下,2040年全球石油需求量比2016年下降约20mbd,不包括生物燃料从〜2mbd增加到〜9mbd。

实际上,自去年的“国际能源署世界能源展望”以来,需求范围似乎已经上升了一点点 - 黑点线条代表了2017年3月发布的“中期油市场报告”(Oil 2017)的需求预测。

全球供应:上图中的实线代表了未来全球液体供应的基本情况。这包括我们对现有供应量下降的看法,以及所有制裁和(在我们看来)可能是重大发展。除可见项目外,我们的供应总量还假定:

-美国紧密油(“页岩”)增长至9.5mbd,至2017年约为6mbd,

-中东供应(主要是伊朗/伊拉克)增长4〜

-〜3mbd从油砂和炼油厂加工成本的组合。

这个图表的要点是说明即使在气候变化的高度进化的情况下(即变化足够快以使世界能够达到2°C的目标),成熟的领域也会下降,缺乏可见的新项目仍有待弥补的巨额供应缺口。

这不仅仅是一个长期的问题。供应缺口在本十年底之前开始变得明显。在上个世纪的2℃需求情况下,看起来这个十年之后还没有缺口,但是近期对全球需求的短期预测(如国际能源署五年预测,油2017)表明2017年结构性要求更高, 22比在这种情况下设想的。我们似乎更有可能在2025年之前看到至少10mbd的预期短缺 - 那就是美国紧张的石油供应继续大幅上涨。

到2040年,在大多数情况下,理论上的差距看起来都非常大。即使在假设政策与符合2°C限制相一致的情况下,仍然约为7mbd。

这告诉我们什么?大多数更为先进的需求情景现在指向2025年至2035年之间的全球石油需求的高峰,而在这个范围内的某个峰值对我们而言是非常有可能的。但是,我们认为,供应充足的可能性将会在很大程度上成为可能的问题 - 潜在的可能在十年之前。

在供应方面:

-我们期望继续强调恢复率和设备正常运行时间最大化的努力,但是我们认为这些都不会完全满足缺口的规模

-在主要的传统开发项目上(如果发生)的支出再次上涨将有助于缓解短缺,但只有在长期的时间内,由于项目的典型长期交货时间

-超出这一点,我们认为需要实质性地提高原油价格,以便在短周期供应(美国,但也超出)之前推动比我们目前预期的更大的反应

-在需求方面,除了对全球经济增长的震撼外,甚至超越当前对替代能源的进一步观点的另一范式转变,最可能的减缓因素是价格再次上涨。非经合组织世界许多国家利用低原油价格来放宽对最终用户燃料价格的管制。这应该带来更高水平的价格弹性,这可能会抑制全球需求,如果价格大幅上涨,进一步加速替代品。