下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孙彬彬

根据估测,2017下半年利率债发行总量为5.92万亿元(不考虑特别国债),净融资额为4.16万亿。对比来看,不考虑特别国债,发行总额显著高于前期水平,净融资额也略高于前期水平,下半年利率债发行存在一定的压力。

但若考虑到特别国债可能到期不续作,则净融资额将大幅减少6963.78亿元,供给压力将显著下降。

上半年利率债总体发行情况

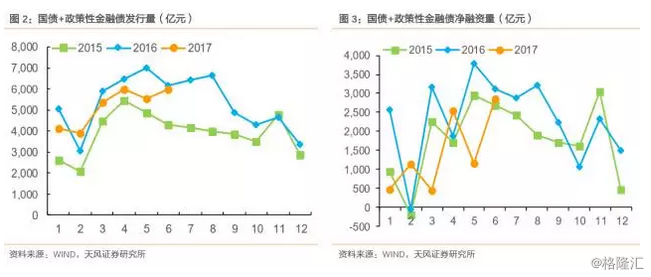

2017年上半年利率债总发行量达4.95万亿元,净融资额为2.67万亿元,与去年同期相比分别减少了1.99万亿元和2.33万亿元。

整体来看,今年利率债发行量和去年相比大幅降低,主要减少项为地方债和政策性金融债,其中地方债发行量同比下降1.71万亿元,政策性金融债发行量同比下降3460.80亿元。

从周发行情况来看:

国债周发行量比去年有小幅上升,融资净额变化不大。

地方债无论是单周发行规模还是净融资额都仅达到去年的一半。

三种政策性金融债周发行量和去年相比均有小幅度下滑。

下半年发行分项预测

国债

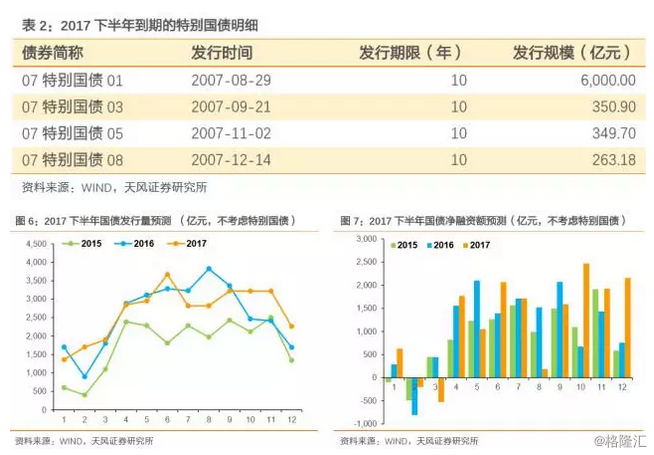

根据今年两会提出的赤字目标,国债新增发行额度将在15500亿元,2017年国债到期量约为21900亿元(含特别国债6963.78亿元),则2017国债发行额度预计达到37400亿元,今年上半年国债发行量为14429.4亿元,则剩余发行量约为23000亿元,不考虑特别国债则为16000亿元左右,发行规模有所扩大。

从发行结构来看,根据今年的债券发行安排,2017年下半年关键期限(1、3、5、7、10年期)国债共计发行33期和其他类型国债发行期数和规模如表1。其中,2年期国债发行规模和期数是综合考虑剩余未发行国债规模及3季度2年期国债的计划推测的结果,根据发行规律推测的国债发行额度则有1.77万亿左右。

考虑到2007年下半年发行的一批10年期的特别国债将于今年到期,会对今年下半年国债净融资额的预测造成干扰,故把这部分到期的特别国债从总的到期规模中剔除。剔除之后第三季度的净融资额呈现出与往年相似的规律,即第三季度净融资额往往处于全年较高水平。

政策性金融债

2017年上半年,政策性金融债发行总额为16472.80亿元,较去年同期减少3460.80亿元;融资净额为3809.30亿元,较去年同期减少5637.62亿元,下降幅度较为明显。

(1)国开债

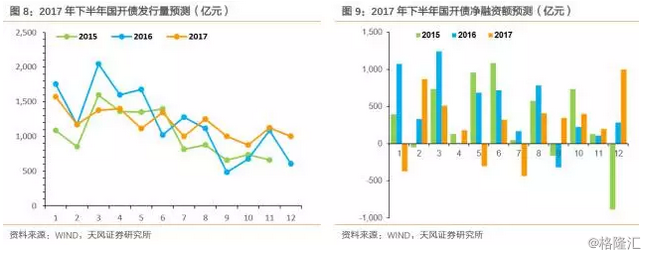

上半年国开债发行总量为7980.50亿元,同比去年减少约1286.70亿元,主要原因有2017年3月、5月发行规模降幅较大。

融资净额为1212.00亿元,同比减少约2854.62亿元,主要原因在于1月份以及整个第二季度国开债集中到期,导致融资净额大幅减少。

根据往年情况来看,国开债一般在上半年发行的规模和频次较高:今年上半年国开债一般每周发行两次,10年期每只发行量在100亿左右,7年期发行量在30亿左右,1、3、5年期发行量在40亿左右,发行模式为标准期限固息金融债滚动发行,标准期限主要覆盖1、3、5、7、10年从短到长的期限,发行情况较为稳定。

根据前期国开债发行的频率以及额度,预计每周发行量约250亿元,剔除国庆假日,下半年共发行25周,至年底国开债预计合计发行6250亿,净融资额为1924.28亿,发行的周内时间集中在周二与周四,据此推测单周发行规模。

(2)进出口债

上半年进出口债发行总量为3000亿元同比去年减少约486.4亿元,融资净额为890亿元,同比去年减少约526.20亿元。

2015年、2016年进出口债基本保持每周发行一次的频率(集中在周三、周四、周五,其中以周四发行居多),上半年平均每次发行3只债券,下半年会有2-3个月份每次发行两只。而2017上半年进出口债基本保持每周发行一次(通常在周一和周四发行),每次发行三只的频率,6月每只发行规模平均为30亿元,5月之前发行规模为每只40或50亿元。

根据2016年经验来看,进出口债下半年发行规模将小于上半年,结合2015、2016及2017上半年的数据,并剔除国庆假日,我们预计7-12月进出口债将发行67期,合计发行2410亿元,净融资额为829.4亿。

(3)农发债

上半年农发债发行总量为5492.3亿,同比去年减少1687.7亿元,净融资额为1707.3亿,同比去年减少约2256.8亿元。

2017年3月至5月间,农发债保持每周发行两次的频率,主要在周三和周五发行,发债数在每周5只左右,规模平均在50亿左右。6月份发债数为每次4只,均在周三发行,规模为40亿或50亿,1月至2月的发债频率与2016年相似,每次发行5只债,规模平均在50亿左右。

根据上半年的发债情况和下半年的到期规模,估测农发债每周发行250亿元,共发行25周(均在周三发行),发行量为6250亿,净融资额为3998.4亿。

(4)地方债

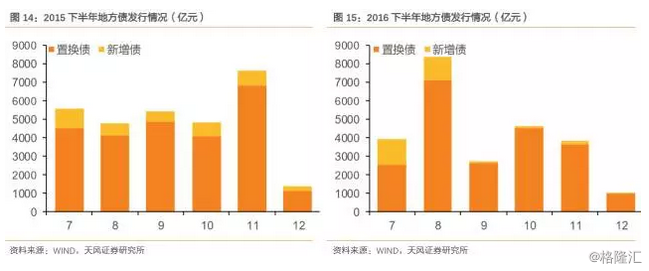

今年上半年地方债发行规模为1.86万亿,约为去年同期的一半。其中置换债规模为14355.92亿元,新增债规模为4205.95亿元。

具体到周,本年地方债发行从三月初开始,时间上晚于去年,每周的发行量和去年相比也有所下降。今年地方政府债招投标利率和去年相比呈现出明显的上升趋势。

置换债方面,之前财政部提出了三年左右完成14.34万亿地方债务的置换目标,除去2015年已置换的3.2万亿,2016年已置换的4.8万亿和2016年未置换债1.52万亿(2016年发行与到期测算出的地方债务余额16.84万亿,与2016年末地方债务实际余额15.32亿的差值),可估测出2016年末未置换非地方债务为4.7万亿。故2017年至2018年8月需要置换的债务为4.7万亿。

新增债方面,考虑到2017年地方财政赤字8300亿元,安排地方专项债券8000亿元,则2017新增地方债务限额为1.63万亿,加上到期的17年到期的0.24万亿地方债,理论上2017年新增地方债为1.87万亿。但从2015年和2016年的地方债发行情况来看,两年未使用的新增额度均略高于15%,故预计今年新增地方债的未使用额度也为15%,那么预计2017年发行的新增债规模为1.59万亿。

参考2015-2017年的情况,一年中开始发行的月份和最后一个月发行量均较小,据此假设2017年实际发行月份为10个月,2018年实际发行月份为6个月,2017年与2018年发行比例为5:3,那么2017年地方债置换债券发行规模应该为2.94万亿。结合对新增债和置换债的测算,预测今年地方债发行总量为4.53万亿元。

综合对全年发行量的估测和上半年的发行情况,估测下半年新增债规模为1.17万亿元,置换债规模为1.5万亿元,总发行量为2.67万亿元,净融资额为2.48亿元。从往期数据来看,2015和2016年下半年新增债规模较小,根据估测,今年下半年新增债规模和前两年比可能会有较大幅度的增加。

3月财政部颁布了财库[2017]59号《关于做好2017年地方政府债券发行工作的通知》,《通知》中提到“对于公开发行债券,各地应当按照各季度发行规模大致均衡的原则确定发行进度安排,每季度发行量原则上控制在本地区全年公开发行债券规模的30%以内(按季累计计算)。”

就目前2017年下半年地方债发行量的测算,下半年地方债发行压力较大,财政部此时颁布《通知》有稳定地方发展节奏,避免发行过于集中对市场带来的供给压力,提高定向发债力度的作用。

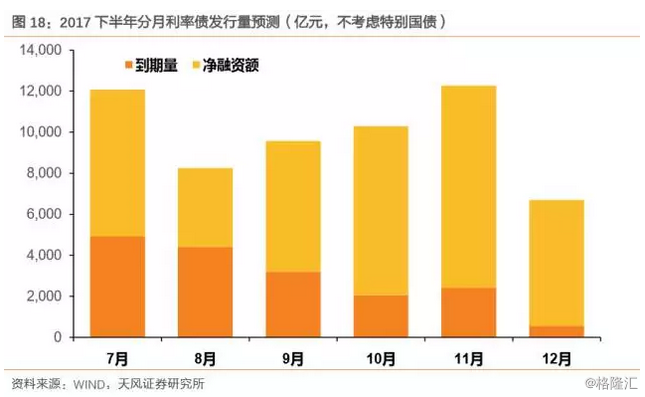

2017下半年利率债总量预测

根据估测,2017下半年利率债发行总量为5.92万亿元(不考虑特别国债),净融资额为4.16万亿。对比来看,2015下半年及2016年下半年,利率债发行总额分别为5.30万亿元、5.50万亿元,净融资额分别为3.95万亿元、3.57万亿元。

相比较而言,不考虑特别国债,根据各项单项预测的利率债发行总量约为5.92万,显著高于前期水平,净融资额也略高于前期水平,下半年利率债发行存在一定的压力;但是,如果考虑到特别国债到期不续作,则净融资额将大幅减少6963.78亿元,供给压力将显著下降。

风险提示

后续发行与历史发行节奏明显偏离;特别国债干扰。