下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

级评:沽出

日期:2017年5月25日

恒生指数:25,630.78

收市价:9.70港元

12个月目标价:9.60港元

上升/下跌空间:-1.0%

原料成本升令毛利受压 幸控制成本得宜溢利升

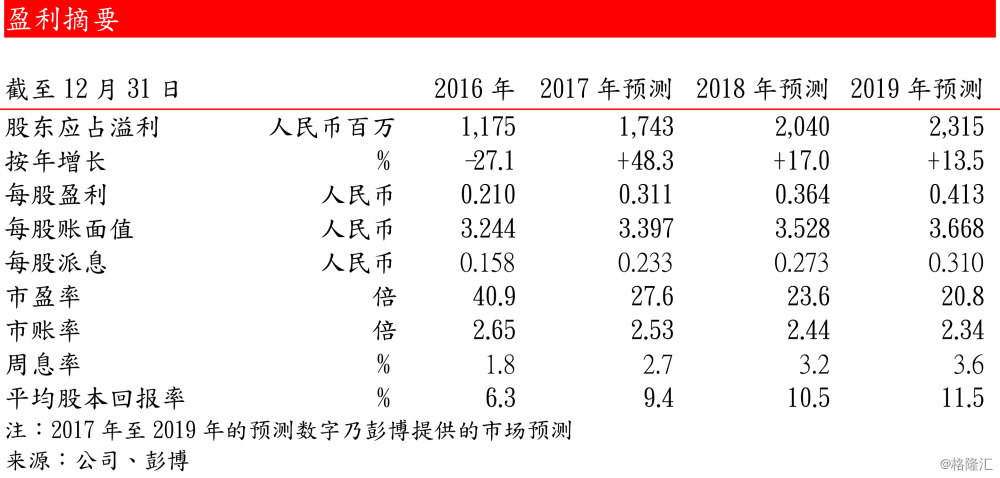

毛利受压但成本控制令溢利上升 – 康师傅控股(「集团」)在截至2017年3月底止首季录得收益141.98亿元(人民币,下同),同比上升3.73%;毛利39.8亿元,同比下跌7.41%,毛利率28.04%,下降3.37个百份点,原因是原材料价格上升。不过,受惠成本控制得宜,其他收入上升,以及应占联营及合营公司业绩上升,期内股东应占溢利上升15.3%至4.34亿元。市场预测集团2017年溢利将上升48%,即未来三季溢利13.09亿元,而2016年第二季因方便面升级出现短期压力,以及饮品通路降库存影响,令业绩表现欠佳,第二至第四季溢利仅有约8亿元,相信市场已预期集团第二季溢利恢复较合理水平。然而,集团2017年预测市盈率己高达27.6倍,未来三年复合盈利增长25%,PEG已高达1.1倍。我们按过去3年的预测市盈率减一标准偏差作估值(即27.4倍),目标价为 9.6元,建议沽出。

即饮茶(包含奶茶)及百事销售量市占下跌 – 饮品是集团最主要业务,收益79.82亿元,同比增加2.8%,占总收益56.2% (去年同期为56.7%)。毛利率28.15%,同比下跌5.11个百份点。白糖、PET粒子等原材料价格上升,拖低毛利。虽然广告、促销费用同比下降,但由于毛利下降及运输新规导致运费上升,令饮品业务股东的应占溢利同比下降54.13%至3,691万元,利润率同比下降0.58个百份点至0.46%。即饮茶(包含奶茶)期内收益36.96亿元,同比增长1.63%,占业务收益的46.3%,同比下跌0.5个百份点;销售量市占为49.7%,同比略下降,虽然仍为市场首位,但却未能跟随行业增长。碳酸饮料及其他期内收益20.57亿元,同比减少4.1%,占业务收益的25.8%,同比下跌1.9%。参考Canadean数据,期内百事碳饮料的销量市占为31.4%同比下降0.1个百份点。果汁录得收益11.56亿元,同比上升8.2%,占业务收益的14.5%,同比上升0.7个百份点;销售市占为15.5%,为市场第二位。包装水期内录得收益10.73亿,同比上升17.4%,占总务收益的13.4%,同比上升1.7个百份点;销售市占为12.5%,为市场第三位。

方便面业务逆市增长 – 方便面是集团第二大业务,收益58.11亿元元,同比增加5.8%,占总收益40.9% (去年同期为40.1%)。毛利率27.75%,同比下跌0.84个百份点。面粉与棕油等主要原材料价格上涨,拖低毛利。由于收益上升及分销成本下跌,令业务股东应占溢利上升23.62%至3.93亿元,利润率上升0.97个百份点至6.76%。根据尼尔森数据,2017年方便面第一季度市场整体销量衰退3.2%,销额衰退0.8%。在这种情况下,集团仍能录得收益及溢利上升;期内集团销量市占44.5%,销额市占51.2%,位居市场领导地位。容器面期内收益30.3亿元,同比增长10.8%,占业务收益的52.1%,同比上升2.4个百份点。高价袋面期内收益20.49亿元,同比增长31.2%,占业务收益的35.3%,同比上升6.8个百份点。

集团已接近无负债 – 截至2017年3月底,集团手持现金147.9亿元,有息借贷规模为165.3亿。流动比率为0.75倍,净负债比率为0.09倍,集团已接近无负债,财务状况稳健。

权益披露

分析师岑智勇 (CE: APR850)及其关连人士没有持有报告内所推介的证券的任何及相关权益。

披露:此研究报告是由南华资料研究有限公司的研究部团队成员(“分析员”)负责编写及审核。分析员特此声明,本研究报告中所表达的意见,准确地反映了分析员对报告内所述的公司(“该公司”)及其证券的个人意见。根据香港证监会持牌人操守准则所适用的范围及相关定义,分析员确认本人及其有联系者均没有(1)在研究报告发出前30日内曾交易报告内所述的股票;(2)在研究报告发出后3个营业日内交易报告内所述的股票;(3)担任报告内该公司的高级人员;(4)持有该公司的财务权益。分析员亦声明过往、现在或将来没有、也不会因本报告所表达的具体建议或意见而得到或同意得到直接或间接的报酬、补偿及其他利益。

南华金融控股有限公司包括其子公司或其关联公司(“南华金融”)可能持有该公司的财务权益,而本报告所评论的是涉及该公司的证劵,且该等权益的合计总额可能相等于或高于该公司的市场资本值的1%或该公司就新上市已发行股本的1%。一位或多位南华金融的董事、行政人员及/或雇员可能是该公司的董事或高级人员。南华金融及其管理人员、董事和雇员等(不包括分析员),将不时持长仓或短仓、作为交易当事人,及买进或卖出此研究报告中所述的公司的证券或衍生工具(包括期权和认股权证);及/或为该等公司履行服务或招揽生意及/或对该等证券或期权或其他相关的投资持有重大的利益或影响交易。南华金融可能曾任本报告提及的任何机构所公开发售证券的经理人或联席经理人,或现正涉及其发行的主要庄家活动,或在过去12个月内,曾向本报告提及的证券发行人提供有关的投资或一种相关的投资或投资银行服务的重要意见或投资服务。南华金融可能在过去12个月内就投资银行服务收取补偿或受委托及/或可能现正寻求该公司投资银行委托。

重要说明:此报告和报告中提供的信息和意见,由南华数据研究有限公司及/或南华金融向其或其各自的客户提供信息而准备,并且以合理谨慎的原则编制,所用数据、信息或资源均于出版时为真实、可靠和准确的。南华资料研究有限公司对本报告或任何其内容的准确性或完整性或其他方面,无论明示或暗示,无作出任何陈述或保证。南华资料研究有限公司及/或南华金融,及其或其各自的董事、管理人员、合伙人、代表或雇员并不承担由于使用、出版、或分发全部或部分本报告或其任何内容,而产生的任何性质的任何直接或间接损失或损害的任何责任。本报告所载信息和意见会或有可能在没有任何通知的情况下而变动或修改。

南华资料研究有限公司及/或南华金融,及其或其各自的董事、管理人员、合伙人、代表或雇员可能在本报告中提到的公司直接或间接拥有股权,或可能不时购买、出售、或交易或向客户要约购买、出售、或交易此类证券,而该等交易可能是为其帐户作为交易当事人或代理人或任何其他身份或代表他人。这份报告不是、也不是为了、也不构成任何要约或要约购买或出售或其他方式交易本报告述及的证券。本报告受版权保护及拥有其他权利。据此,未经南华资料研究有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。本刊物批准在英国由南华证券(英国)有限公司分派。南华证券(英国)有限公司为一间获英国金融服务局授权和受该局监管的公司。投资者参阅此报告时,应明白及了解其投资目的及相关投资风险,投资前亦应咨询其独立的财务顾问。