下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在上篇《寻找港股投资的超额收益:买入回购股(上)》我们介绍了回购的概念、回购的方式、对比了回购和股息的相同点与不同点,提出了回购的动机主要有优化资本结构,增强公司治理和稳定股价,增加股东价值。除了理论之外还有美国标普回购指数的表现也从实证上证明了在美股买入回购股策略确实能够战胜市场,获取超额收益。

接下来我们讨论回购策略在港股的可行性和具体应用方法。

✦ 港股回购信息来源

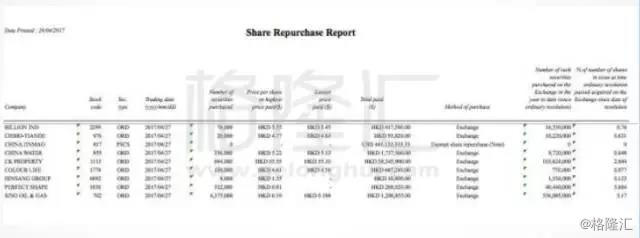

在港股中股票被低估的情况常常存在,因此公司回购在港股是一种很常见的行为。港交所会在官网上每天更新回购的股票情况。(http://www.hkexnews.hk/reports/sharerepur/sbn_c.asp)

港交所的报告最早甚至可以追溯到1991年,报告包含回购的公司名字,股票代码,回购股票数量和平均价格等信息。在上篇曾经提到回购一般有公开市场回购和要约回购两种方式,而在港股大多数普通股回购都是采用公开市场回购这种方式。

股票回购报告

另外,格隆汇每天的早报都会详细披露前一交易日所有公司的回购情况。国内常用的万得(Wind)上也可以直接取到最近几年的港股回购数据汇总,对于大规模的数据处理更为方便。

✦ 港股回购股的表现统计分析

笔者随机抽取了2016年1月整个港股市场回购股票的情况。之所以取去年的数据是因为这样可以有比较长的时间回溯它的表现,而选择一月纯是随机选择。

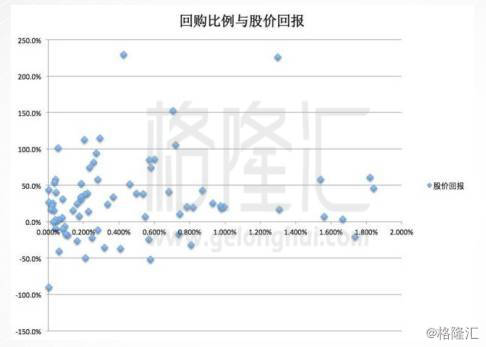

整个港股市场在2016年1月里有77家公司进行了回购。按照回购股市值占总市值的比例由大到小排列,最大的彩星集团(0635 HK)在一月间回购了占总市值1.842%的股票,最小的联合集团(0373 HK)仅仅回购了4000股,占比0.002%。

联合集团这样很小规模的回购几乎不会造成什么实质性的影响,可以认为是假回购,试图用回购的正面消息吸引那些看中基本面的投资者。因此在构建回购策略的时候要把它们剔除出去。

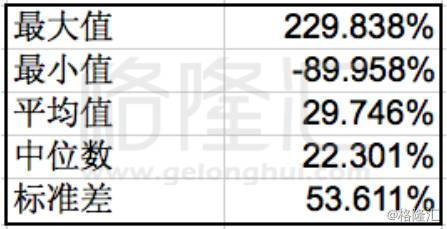

我们截取所有这77只回购股票从2016年1月的平均回购价格到2017年5月2日收盘这一年半时间,经过自然现金除权回落后的回报率,简单统计得到:

77只回购股回报率统计

我们观察回购股在此时间段的回购比例与回报率的关系可以看到回购股大多数拥有正收益,所有回购股的收益平均值为正30%,收益中位数为正22.3%。而从散点图上看回购比例与股价回报的相关性不强,但是回购比例高的股票确实少有大幅亏损的情况。

✦ 构建虚拟投资组合

根据现代投资组合理论我们知道当一个投资组合包含的股票到了大概20个的时候,非系统风险已经得到充分的分散对冲,再增加股票的数量边际效应会很低。也就是说50只股票构成的投资组合非系统风险分散的效果不比一个拥有20只股票的投资组合好多少,但显然分散导致的交易和管理成本会更高。

因此我们组成一个拥有20只股票的投资组合就可以达到充分分散非系统风险的目的。具体方法是取一段时间内,在这里是2016年1月间回购股占总市值比例从大到小排列的前20名,去掉市值小于20亿的过小规模的上市公司。对于选中的20个股票里的每一个都用5%的比例平均投资,简单地从一开始就买入并持有。

20只股票和它们的回购比例

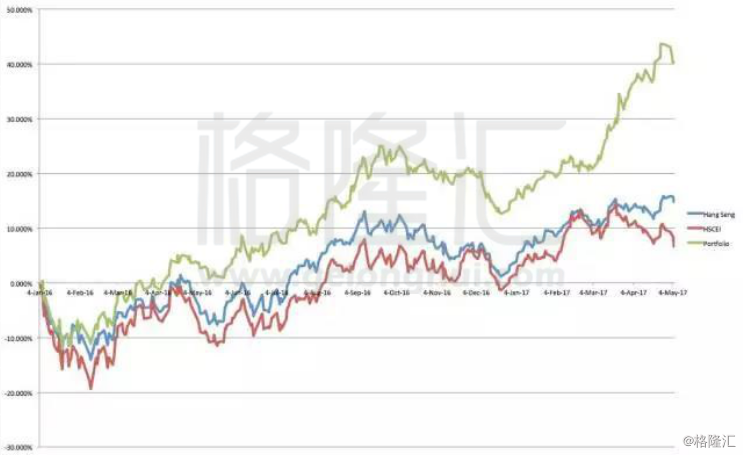

我们用历史数据计算出这个简单的在2016年1月初等分买入前20回购股的投资组合与恒生指数和恒生国企指数截至2017年5月4日的收益。由下图可见,模拟回购股投资组合几乎在长达一年半的时间里一直跑赢这两个指数。

黄线的回购组合大幅战胜恒生指数

根据这段时间三者的收益率计算出来的年化收益率,恒生指数回报率为10.82%,国企指数4.89%,模拟组合28.76%。回购组合对于恒生指数的年化超额收益为大概18%。以恒生指数为基准,投资组合的平均超额收益为9.701%,标准差为5.9%,因此得到投资组合的夏普比率为1.644。

因此,我们可以看到无论从回报率还是从经过风险调整后的收益率,简单的回购策略都能够战胜大盘指数。

数据证明了回购策略在港股同样有效。

✦ 回购策略应用

我们知道回购组合在很长的一段时间里会跑赢大盘指数,但这个长期跑赢并不是匀速的。即有的时间里它会大幅跑赢,有的时候会小幅跑赢甚至跑输指数。

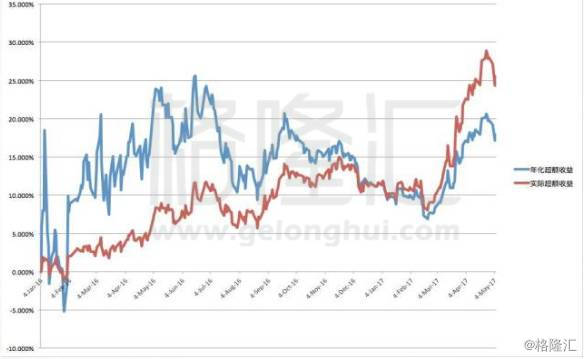

下图是回购的投资组合相对于恒生指数的实际超额收益和对于从一开始到每个时间节点的年化超额收益。可以看出,在持有回购组合五到六个月之后回购的投资组合的年化超额收益可以达到一个比较高的水平,也就是年化20%左右的水平,这时投资组合的实际超额收益最高能达到10%左右。再多持有几个月,年化的超额收益反而变小了,也就是在这个时间段里回购组合反而跑输了指数。

所以最有效率的持有策略并不是一直持有不动,而是在回购组合相对于指数的年化超额收益达到一个比较高的位置,并且实际的超额收益也有相当水平的时候进行换仓操作,将组合卖掉重新组建新组合。

根据统计数据,重新调整(Rebalance)回购组合可以有三个原因:

回购组合已经建仓五六个月,经验表明这段时间足以让回购策略发挥出它的超额收益;

回购组合相对于大盘的年化超额收益已经达到20%左右,经验表明这是一个短时间内能达到的比较高的水平,未来可能组合会跑输指数;

组合中某些个股因为涨跌可能已经远远偏离了5%的初始比重,重新调整等于卖出表现好的买入表现差的,长期来看重新调整应该会有正收益。

当调整信号到来我们重新调整组合的时候还是要计算调整前一段时间哪些回购股票占总市值比重最大,选出剔除超小市值的前20名,重新等比例买入,构建一个新的组合。可以预期这样的回购组合可能会取得年化20%的超额收益。

我们之前研究的是根据历史数据这样的策略究竟是不是有效,初步的结论回购策略是可以提供超额收益。现时根据同样规则选取港股在2017年3月和4月初回购的股票,我们可以得到如下这样一个组合。投资者可以关注下组合里面的公司在未来几个月的表现情况。

✦ 结语

我们从理论出发,证明了回购股具有超额收益是有坚实理论基础的。因为信息不对称,一般认为公司管理层关于公司价值拥有高于普通投资者的信息,因此也更能对公司准确估值。回购从这一点上是一种很积极的信号。

同时,从基本面上看,回购不光可以优化公司的资本结构,也会回馈股东,减少公司现金来促进公司治理,还可以在股价低估的时候稳定股价,在少于内涵价值的时候回购股票注销也可以提高股东拥有的价值。

美国标普回购指数和我们根据一些简单规则构建的回购组合的实际表现也从实际数据证明了回购股确实能够战胜市场。

我们根据公开数据构建的回购组合取得了相对于恒生指数高达年化18%的超额收益率和1.644的夏普比率的优秀成绩。回购策略还可以通过定期或者固定年化目标的调整来实现更高的收益。

当然,限于数据的有限性,我们仅仅做了关于港股回购的部分数据的检测,还不具有很好的代表性。并且我们仅仅考虑了回购这一个指标,如果和更多的基本面指标一起考虑可能会获得更好的结果。

回购策略并没有考虑港股特色的老千股,剔除老千股需要投资者自行筛选。当然因为每一个股票的仓位初始都是5%,即使有老千股的存在也不会对组合造成太大影响。

无论如何,回购策略在这里的成功至少可以引起我们对它的注意—回购的股票是一个挖掘低估价值股的好地方。近期碧桂园(2007.HK)和汇丰(0005.HK)都进行了大笔回购,它们的表现也确实足够亮眼。

未来我会根据最近的回购情况构建新的回购组合,每周追踪它的表现并且定期调整,希望能够切实地获得超额收益。组合和相关文章会发表在作者在格隆汇的专栏里,欢迎继续关注。

利益声明:作者本人不持有文中的股票。所有内容仅供讨论,不构成投资建议。